出品/宠业家

编辑/壹览君

近段时间,宠物行业掀起IPO热潮:波奇宠物IPO上市、天元宠物创业板IPO过会、Petco重返纳斯达克。在疫情的阴霾下,这无疑成为行业发展的强心剂。

今天,小编带大家来看下Petco再度上市的财务数据表现:Petco于1月14日在美国纳斯达克上市,发行价18美元,第一日收盘于29.4美元,飙升63%,募集了8.64亿美元。以发行价计算,Petco市值超50亿美元。上市后Petco涨势良好,截止2021年2月10日10:00,其股价为26.66元,总市值78.6亿美元。以竞争对手Chewy为参照对象,Chewy自2019年正式上市以来,股价已翻近4倍。1)Petco于1994年首度IPO,2000年私募股权投资公司TPG和Leonard Green以6亿美元的价格私有化Petco。2)2002年Petco第二次IPO,2016年被私募股权投资公司CVC Capital Partners与加拿大退休金计划投资委员会以46亿美元价格私有化。

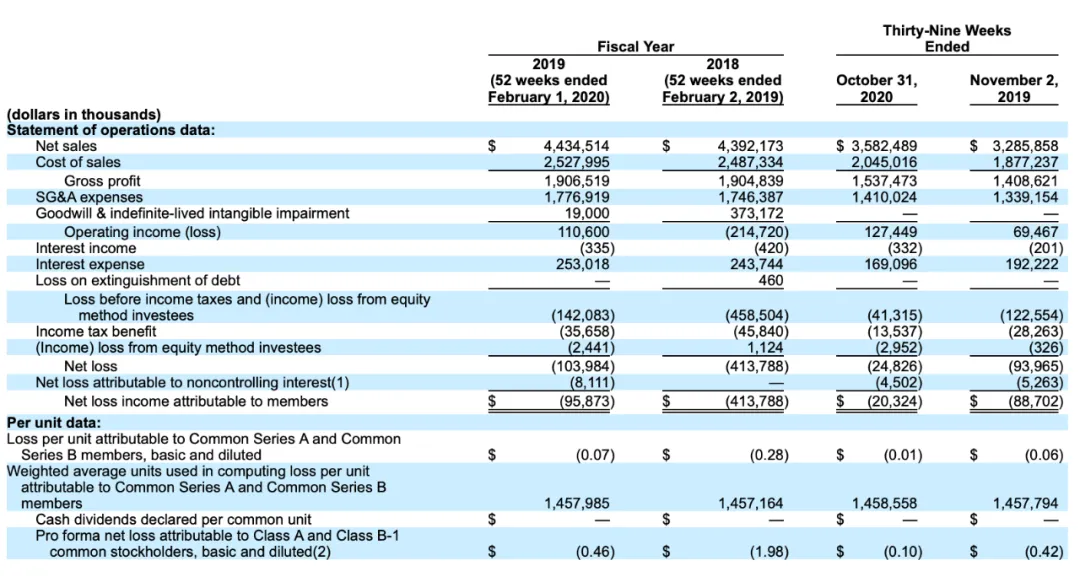

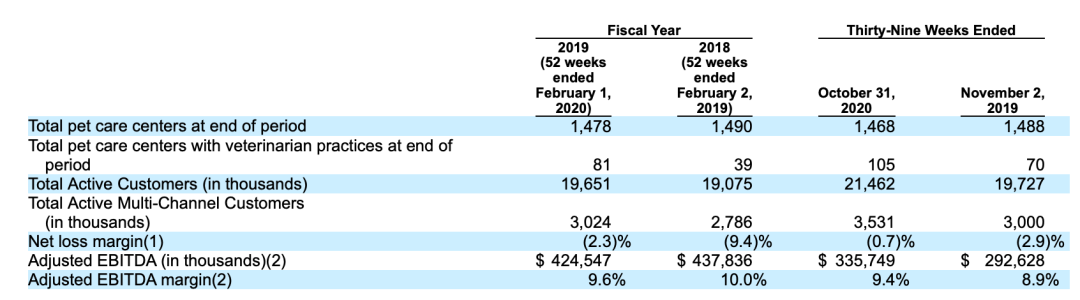

Petco在2018财年、2019财年营收分别为43.92亿美元、44.35亿美元,营收规模扩大并不明显。在截至2020年10月31日的39周的营收为35.82亿美元,上年同期的营收为32.86亿美元,同比增长9.03%。据了解营收得以增长的原因:一是宠物行业发展趋势利好:到2020年,该行业将为超过7200万个家庭提供宠物服务,总目标市场规模为970亿美元。宠物市场在整个经济周期中表现出持续增长和弹性的长期记录。从2020年到2024年,该行业预计将以7%的复合年增长率增长,这是由潜在宠物数量的稳定、可预测的增长以及与宠物人性化和COVID-19相关的强劲顺风驱动的。以Petco为例,在新冠疫情的影响下,营收不降反升,原因是由于美国居民居家时间的增加,一方面使宠物主与宠物互动时间变长,另一方面导致了更多的新宠物进入了美国家庭。二是Petco多渠道战略转型:Petco从传统的零售商转战线上,以数据驱动发展电商平台。据招股说明书显示,在过去三年里,Petco投资了超过3亿美元,以建立在电子商务、数字自有品牌、数据分析以及包括兽医护理在内的全套现场服务方面的先导能力。其于2015年收购线上宠物药品零售平台Drs. Foster and Smith,2017年收购在线服务移动应用程序Petcoach。通过战略性地利用线下门店,大约1470个宠物护理中心,54%的客户能通过周边三公里本地化的服务实现覆盖。通过多个渠道发展,Petco的客户数量增长了20%。与单渠道客户相比,这些多渠道客户的花费要多3到6倍。在截至2020年10月31日的过去12个月中,Petco实现了约80%的多渠道客户保留率。

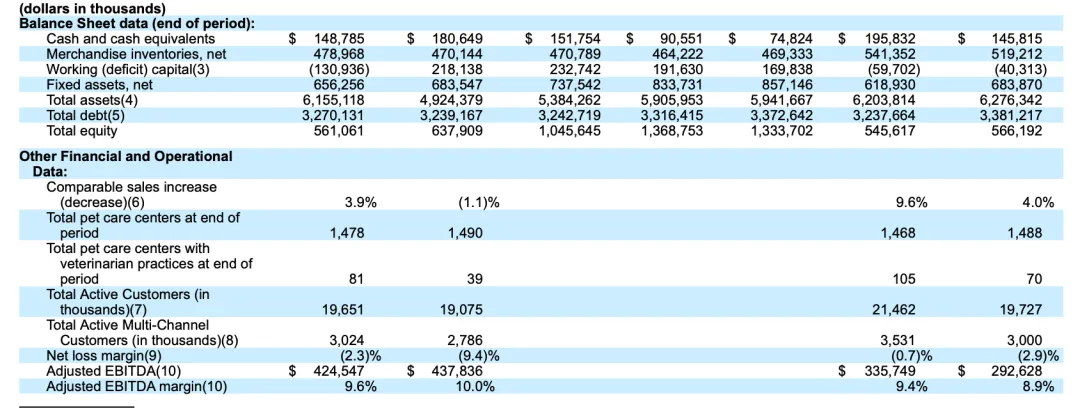

从资产负债表看:Petco连续三年亏损,在2018财年、2019财年净亏损分别为4.14亿美元、1.04亿美元;在截至2020年10月31日的39周的净亏损为2483万美元,上年同期的净亏损为9396.5万美元。原因可能在于过高的销售费用。在截至2020年10月31日的39周的市场、销售和管理费用为14.1亿美元。2019财年市场、销售和管理费用为17.77亿美元。通过公开招股说明书可查:公司花了大额的广告费用,用来发展电商平台、数字业务、兽医服务以及自主品牌。比如:1)在2019财年和2018财年,投资约1.851亿美元在新老宠物护理中心,包括建造70多家兽医医院。2)在2019财年和2018财年,约有1.068亿美元的资本投资与数字和信息技术有关,特别是与宠物护理中心地点、Petco应用程序的集成能力开发,以及数据分析和报告能力的开发和部署。3)与2018财年相比,2019财年的广告支出增加了1810万美元,在截至2020年10月31日的39周内,广告费用较上年同期增加了5690万美元,以进一步调整广告策略,支持电子商务和数字销售的加速增长。4)2019财年,宠物护理中心工资相关成本投资超过1000万美元,用于向所有合作伙伴提供全面的销售培训,并支持和执行转型计划。

2019财年,毛利润从2018财年的19.0亿美元增长至19.1亿美元,增幅为170万美元,增幅为0.1%。Petco整体毛利润增长是由2019财年的可比销售增长以及生产力提高和成本管理举措导致的1310万美元的配送中心成本降低推动的,略为抵消了由于运价和燃料同比增长而导致的700万美元的配送运费增加。作为销售额的百分比,Petco的毛利率从2018财年的43.4%降至43.0%。毛利率的下降主要是由于服务收入的增加导致整体销售结构的变化,而服务收入通常具有较低的利润率。略微抵消毛利率下降的是我们自有品牌销售额增加导致的利润率提高,这些品牌的毛利率较高,2010财年的年销售额超过10亿美元。我们的自有品牌食品和用品占2019财年商品销售额的27.1%,而2018财年占商品销售额的24.4%。

从现金流量表看,截至2020年10月31日的39周内,经营活动产生的现金净额为2.015亿美元,截至2019年11月2日的39周内,经营活动产生的现金净额为3420万美元。这一增长是由于Petco的战略投资、宠物拥有量的增加以及由于COVID-19大流行而导致的消费者支出向宠物类别的转移所推动的同期净销售额增长2.966亿美元。纵观Petco的财务表现:从目前看,转型线上业务并没有给Petco带来营收规模的巨大变化,营业规模一直不温不火。Petco在2014年的营收就达40亿,2010-2014年的营收复合增速为8.6%,但从2015年开始,营收规模增速放缓,公司转战线上。转战线上后,即便毛利率在40%左右,Petco仍处于亏损状态,这要归咎于三项成本过高。而且就目前而言,短期内三项成本均属于长期投入的成本,如果营收不增长,净利润增长空间有限。这也侧面说明,即使在相对成熟的美国市场,Petco仍然任重道远。

24小时热榜

24小时热榜

热门视频

热门视频