作者/沃特尔

出品/观潮新消费

“大家看不懂就对了,如果都看得懂我就没有机会了。”

2024年7月,名创优品创始人兼CEO叶国富走进了永辉超市郑州信万广场店,这家店经过胖东来的爆改实现了客流量、营业额的翻倍增长,看着拥挤的人潮,叶国富仿佛穿越回了九十年代,他满脑子里只有一个想法——如果这个店是我的该多好。

在看过两家“胖东来版永辉店”后,短短两个月内,叶国富将想法付诸实践,名创优品将成为永辉超市第一大股东。对于这笔突如其来的交易,叶国富信心满满,他认为这是别人尚未看懂的机会,因为现在是永辉价格的最低点,作为一个放眼全球零售业的人不可能误判。

走遍全球之后,叶国富发现比Costco和山姆更优秀的零售业态一直在中国,而且是中国超市的唯一出路。然而,这个模式的名字不是永辉,而是胖东来。

名创优品牵过永辉的手,满眼都是胖东来的模样。

01

“第一股东”

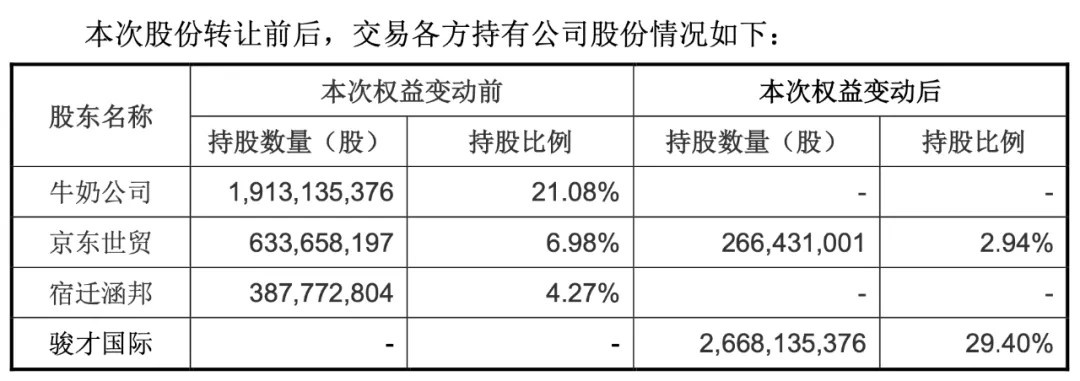

9月23日晚,名创优品在港交所发布公告称,以62.7亿元收购永辉超市29.4%的股权。

具体而言,永辉超市公司股东牛奶公司、京东世贸和宿迁涵邦拟通过协议转让的方式向广东骏才国际商贸有限公司分别转让其所持有的19.13亿股股份、3.67亿股股份和3.87亿股股份,分别占公司总股本的21.08%、4.05%和4.27%。

(来源:永辉超市公告)

骏才国际是名创优品全资附属公司,上述交易完成后,名创优品将成为永辉超市第一大股东。

(来源:名创优品公告)

永辉公告中提到,本次权益变动不构成关联交易,不触及要约收购。此外,本次权益变动的资金来源为骏才国际及骏才国际股东的自有及自筹资金。从公告披露的《股份购买协议》看,股份对应的每股价格为2.35元。

名创优品也在公告中表示,代价将以现金支付,并由集团的内部财务资源及外部融资拨付。于交易完成后,目标集团的财务业绩将不会于公司账目内综合入账,而目标集团的财务业绩将于集团的财务账目内入账计作于联营公司的投资。

23日晚间,名创优品首席财务官张靖京在电话会上进一步解释称,“(名创优品将成为永辉超市第一大股东),但我们预计不会控制董事会的多数席位,因此,我们不会作为永辉超市的控股股东、实控人,也不会合并财务报表,这是根据目前的情况做出的判断。预计交易2025年上半年完成,在此期间每一个重要节点会向大家披露。”

双方的言论不约而同地指向了一点:这不是一笔单纯的资本运作,而是为了进一步的合作。

2014年8月,牛奶公司宣布将斥资56.9亿元认购永辉超市增发的19.99%的股份,其目标也是借此开拓中国大陆的零售市场。

牛奶公司是牛奶国际控股有限公司的全资孙公司,由苏格兰医生文逊(Patrick Manson)与5位香港商人联合创办于1886年,发展至1970年代,由香港华人豪门周氏家族掌控。同期,英资怡和集团旗下香港置地公司以一起经典的狗熊拥抱式收购拿下了牛奶公司的控制权,华资世家的公司无奈换上了英资财团的旗帜。

在收购永辉股权的交易中,时任牛奶国际CEO格雷汉姆·艾伦(Graham Allan)在公告中表示:“一段时期以来,牛奶国际一直在寻找机会参与庞大并且高速增长的中国市场,与永辉的这一战略合作关系为实现这一目标提供了一条有吸引力的途径。”

这笔交易,是牛奶国际成立以来最大规模的收购,也是永辉超市自2010年A股上市后的最大规模融资。当时,牛奶国际在亚洲运营5800家门店,而永辉超市的门店数量为288家。

“现代化食品零售在中国是一个不断增长中的类别,潜在的消费趋势将会在未来多年保持这种增长。”牛奶国际的判断准确而乐观,此后约10年的周期内,牛奶公司一直手握永辉超市约20%的股权。

2015年8月,京东发布二季报,单季度交易额首次突破千亿元,但这则喜讯被另一项公告抢走了风头:京东将以9元/股的价格认购永辉超市定增股份,交易总金额为43.1亿元。交易完成后,京东将持有永辉超市10%的股份并获得2个董事会席位。

京东对永辉的投资同样是出于战略合作的考虑。正如刘强东所说,O2O是他的“二次创业”。时任京东CFO黄宣德曾进一步解释称,(双方合作)可以创造一种商业模式,给两家公司都带来好处。永辉超市在全国有超过350家连锁店,但还不足以覆盖全国。在永辉实体店覆盖不到的区域,京东可以采用O2O的模式来提供这种服务,因为永辉超市已经有采购、产品、仓库等条件,而京东有递送网络,所以双方合作具有非常大的潜力。

不过,刘强东的“二次创业”不止一次,京东与永辉的合作项目推进缓慢,并未达到双方预期,其间还曾多次减持。2023年8月,“京东洽谈收购永辉”的传闻持续发酵,京东也曾多次坚定地辟谣。

2024年3月,京东世贸和宿迁涵邦公布减持计划,从此次交易前的持股情况来看,京东在交易前已经实施过减持。截至2023年末,京东世贸和宿迁涵邦合计持有永辉超市13.39%股份,而在3月份的交易前,二者持有的股份已减少至11.25%。

不过,此次名创优品入股,多年来未曾减持过的牛奶公司选择一次性出清,而不止一次减持的京东依然通过京东世贸保留了永辉超市2.94%的股份。不仅如此,京东还随手点了个赞:看好永辉超市与名创优品未来协同发展的可能性。

2017年,永辉超市董事长张轩松在接受采访时谈到过这两笔交易。他提到,第一轮引资是为了供应链协调,所以引入了香港怡和集团;第二轮引资是为了达成科技上的共识,所以引入了京东,京东的角色定位于财务投资者。另外,公司所有的对外投资都不是为了所谓的“资本运作”,而是为了最终构建全球供应链。

根据公告,本次交易完成后,骏才国际及其实控方名创优品将与永辉超市携手向品质零售模式转型。

02

“永辉优品”

在被胖东来爆改之前,永辉也曾辉煌过。

1997年,张轩宁、张轩松兄弟将经营两年的“古乐微利超市”改名为永辉,在“微利”的底色上加了一层“永远辉煌”的保护色,这个“永远”的第一个周期长达20年。

2010年,永辉超市登陆上交所主板,成为“生鲜第一股”;2017年,永辉超市18.17亿元的归母净利润达到峰值,次年又以1179亿元的市值登顶中国超市行业。

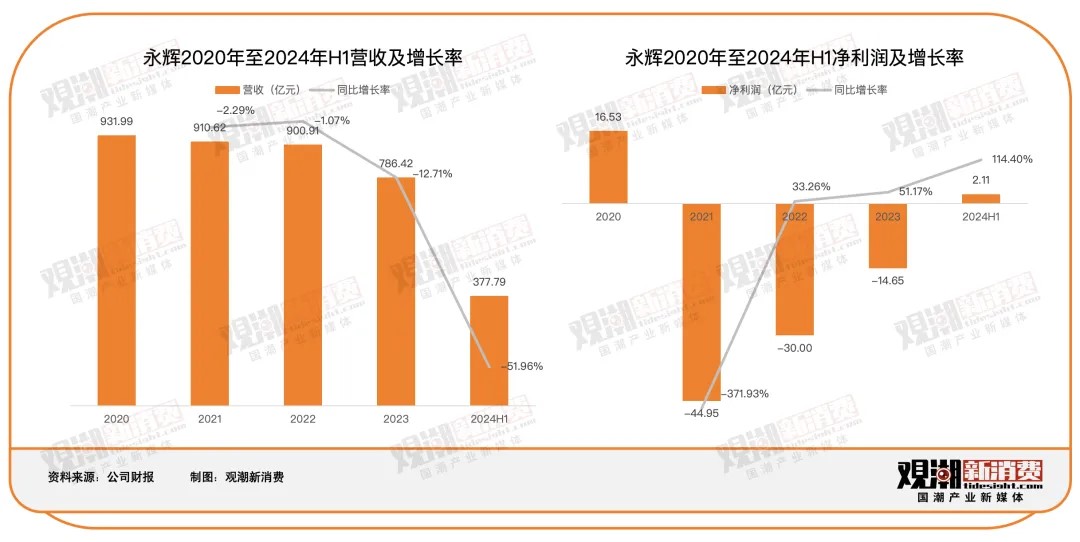

但自2018年以来,永辉跌入低谷,2021年由盈转亏,直到2023年底仍未扭亏。2021年—2023年,永辉超市累计亏损超过80亿元,超过了2016年—2020年的盈利总和。

令超市龙头搁浅的险滩名为新零售,那里仿佛竖立着中国零售的“叹息之墙”。

自2014年左右“数字零售”被首次提出之后,阿里、腾讯、美团等互联网巨头就相继瞄准传统零售业务秣马厉兵,而后以盒马为代表的零售新物种成为中国零售业在后互联网时代的最大变量。

值此变革期,永辉加入战局。先是在2015年就和京东建立战略合作关系,而后前店后仓、30分钟配送团队、供应链数字化悉数上马,甚至孵化出试图对标盒马的“超级物种”。

京东入股永辉时,双方都保留了对于未来零售模式的理解,但在永辉内部,这种理解并未形成统一。哥哥张轩宁孵化出“永辉云创”,聚焦“新零售”,并衍生出超级物种、永辉生活APP、永辉小店的链条,意在对抗“阿里+大润发+盒马”的模式。而弟弟张轩松认为传统模式+云超才是正轨,发展的重点也应该是送货“到家”服务。

2018年,联手创业近30年的亲兄弟宣布“解除一致行动关系”,尽管双方明确表示这对兄弟感情没有影响,但业务分歧严重影响了永辉的发展。尽管二人在永辉最困难的时候重归于好,可永辉在新零售时代走过的弯路依然清晰地体现在了财报上。

当然,这也给了名创优品抄底的机会。

客观来讲,在中国传统商超普遍身患“船大难掉头”绝症的很长一段时间里,永辉超市在变革方面的执行力和收效一直拿的出手。从供应链改革到数字化转型,再到联手胖东来,永辉是中国超市中“求变”色彩最浓郁的一家。

站在事后视角来看,超级物种伴随生鲜领域的系统性失败成为永辉的最大败笔之一,但永辉的变革成就不应该被全部抹杀。

数据显示,2017—2020年,永辉以营收翻倍的业绩持续领跑中国线下零售,进入继上市之后的第二个高速增长期;疫情期间,在中国实体商超全员下行的振荡期,永辉的区域到家业务曾一度拿下450%的订单同比增量以及高达600%的销售额增量;2023年,永辉超市的线上营收超过160亿元,占当期公司总营收的20.5%,且处于持续增长状态。

今天活跃在抖音直播间、小程序、私域购物社群里,具备全域运作能力的永辉,证明了自己最大限度继承了新零售时期的遗产。而加入胖东来的“爆改”名单,也为时下的永辉带来了新故事。

胖东来以服务和产品质量见长,对永辉的改造也以商品、场景、服务为切口,并在前置仓模式回温的当下帮助永辉强化生鲜供应链。目前来看,“胖东来模式”的引入已经为永辉带来了明显的流量变化。

比如胖东来调改的首家试点“永辉郑州信万广场店”在调改完成后的7月,日均销售额跃升至187万元,相比调改前增长近14倍;紧随其后的“永辉郑州瀚海海尚店”,在调改后的8月迎来日均销售额108万元的战绩,是调改前日均业绩的8.2倍,客流量增近10倍。

在财务角度之外,“永辉的体量+胖东来的模式”即为本次叶国富入手永辉的重要原因。而在名创优品加入后,“永辉优品”至少在理论上充满想象张力。

正如叶国富在公告当晚的电话会上所言,中国线下超市正面临着20年一遇的结构性机会,线下超市正面临着结构性的供给侧出清。而自己在参观了胖东来以及其对永辉超市的调改后认为,以胖东来为主要代表的一批国内超市掀起的变革将重塑线下超市格局,而永辉有巨大的潜力在这场变革中脱颖而出。

“2013年,我创办名创优品,2014年我就带高管到美国拜访了Costco、开始研究Costco。过去十几年我走遍了全球,看过了各种各样的零售业态和模式之后,发现比Costco、山姆更优秀的零售模式在中国,就是胖东来模式。”

为了抓住这次机会,叶国富展现出的“勇气和魄力”连永辉的老对手——盒马创始人侯毅都忍不住点赞。这笔交易的金额为62.7亿元,而名创优品财报显示,截至2024年6月底的现金余额为62.33亿元。

“掏空家底”的大手笔得到了CFO的认可。张靖京在电话会上表示,名创优品150多亿资产中现金占比较高,账面现金接近70亿元,一直拉低公司的ROE(净资产收益率)。新投资以后产生收益的话,能提升公司的整体ROIC(资金回报率)。

“永辉超市目前的估值具有吸引力,投资成本的溢价低,安全边际较高,名创优品进入之后,能够帮助永辉超市优化现在的股东结构和治理结构,支持它现有的业务方向,更好地发挥双方在渠道升级和供应链上的整合优势。”

叶国富则补充道,永辉超市是被市场低估的投资标的,它可能成为名创优品利润增长的引擎。

“目前,胖东来已经帮助永辉超市调改了5家店,永辉超市接近800家店,未来一定会自己加快调改,快速扭转业务局面。”

03

“战略协同”

不过,无论叶国富以怎样的理由来描绘这笔交易的想象空间,他也同样理解高调入股永辉所引发的争议,无论是在朋友圈提到的“大家看不懂”,还是开盘后名创优品大跌的股价,都表明市场需要更多时间来消化这次联手。

归根结底,名创优品与永辉超市身处零售行业的不同细分赛道,在保持独立运作的同时能够实现多大程度的战略协同,将是未来很长一段时期内被观察的重点环节。

而外界普遍偏消极的态度,根源在于大卖场日渐势微的行业背景。尽管线下零售行业已经看到了低价零售与特色零售这两条模糊的前路,但这更像是时代对于后来者的偏爱,大卖场的转向并非一两家门店的爆改就能实现的,笼罩在大卖场头上挥之不去的阴霾并没有针对永辉。

当然,也有一部分人看懂了,比如侯毅。他在朋友圈发文肯定了这笔交易:“中国传统零售业积重难返,需要靠外力来破局,需要有世界格和眼光的企业家来推动变革。”

在电话会上,名创优品也提到了与永辉超市的战略协同,主要体现在渠道升级和供应链方面。名创优品计划借助永辉在全国的良好位置来升级其渠道,以提高在商业地产中的覆盖率。此外,永辉的扩张将有助于名创优品在更多商业地产中获得最佳位置,从而提升品牌影响力和业绩。

对于名创优品而言,永辉约850家门店的商圈覆盖代表着线下零售更为优质的点位,名创优品希望借此完成渠道升级。但这种战略协同建立在一个大背景上——永辉调改成功,成为商业地产吸引客流最重要的品牌。

名创优品是从本土“白牌集合店”进阶全球“特色零售”的成功案例。起盘期,名创优品凭借极致供应链效率带来超高性价比,再佐以强大的情绪营造能力,愣是“用C级价格把B级货色卖出了A级产品的优越感”。在被诟病抄袭无印良品后,名创优品在原有模式基础上进化出了借助IP联名不断打造爆款单品的能力——新晋因为联名大火的Chiikawa,一度引发了凌晨排队、到店限购的商业奇观。

如今名创优品在孵化潮玩品牌“TOP TOY”之后亲自下场,着手尝试围绕IP大单品开设玩具专门店,且不仅限于在国内点位试水。今年8月31日,名创优品全球最大门店“印尼雅加达Central Park旗舰店”开业,即延续“超级IP”+“超级门店”路线,夯实“全球IP联名集合店”的品牌定位。公开数据显示,开业首日,Central Park旗舰店销售额突破118万元,创下名创优品全球门店单日销售新高。

上一次以此路径完成转型飞升的,是至今活跃在全球潮玩头部的泡泡玛特。

最新财报显示,2024年上半年,名创优品营收同比增长25.0%至77.6亿元,经调整净利润同比增长17.8%至12.4亿元,增长的主要来源是门店数量与同店销售的增长。

截至2024年6月,名创优品近六成门店位于中国内地,达到4115家,海外门店数为2753家。不过,上半年中国内地净新开门店数为189家,海外净新开266家。

门店结构变化,收入结构也随之变化。2024年上半年,名创优品来自中国内地的收入为50.3亿元,同比增长17.2%;海外市场的收入为27.3亿元,同比增速达到42.6%,占总收入的比例也从去年同期的30.9%上升至35.2%。

此外,名创优品预计,在未来15年可以实现30%到40%的海外增长,并且不需要过多的资本性投入。

海外市场的增长或许也是叶国富下定决心的关键因素。他在电话会上提到,现在所有中国企业都在说出海,出海很快就会变成红海,我们资产本来就很轻,坚定看多中国线下零售业的机会。

因此,名创优品与永辉超市实现战略协同的另一个背景,是名创优品能够保持自身的稳定增速。无论是中国式山姆,还是永辉优品,双方的合作终将深入产品体系与供应链建设,这是京东未竟的事业,也是名创优品将要拓荒的环节。

以名创优品的开店速度,在永辉超市里设一个“名创优品专柜”或许不是这次交易的目标之一,相比于产品在对方门店中的互相渗透,一个爆款联名可能更具出圈效果。

叶国富也提到,“我们计划协助永辉进行自有产品的创新和开发,利用我们的经验帮助他们提升产品的差异化和毛利率。名创优品在这方面有丰富的经验和资源,包括1400多个高质量的供应商和1000多名产品开发人员。我们相信通过合作,可以显著提升永辉的自有品牌和整体毛利率。此外,永辉在国内有很多优质渠道,名创优品的门店与永辉的门店在地理上有协同效应,这为双方的合作提供了更多机会。”

由此不妨大胆预测,名创优品入局后,永辉超市将在联名上深度投入,并孵化出独具辨识度的爆款单品,这也是永辉在历次零售变革中尚未达成的成就。

此外,永辉也将共享名创优品的供应链能力,达到效率和成本的极限,从而在价格方面做进一步的优化与让利。

在沃尔玛中国跻身中国商超营收头把交椅的今天,永辉或将借助名创优品成为“中国山姆”的又一个有力竞争者。而且这个兼具性价比和特色经营能力的零售样本,大概率是不要会员费的。

当然,“中国零售变革”从来不是一日之功,战略与执行的罅隙,跨界整合的分歧,模式创新与供应体系变革之间的龃龉一个都不会少。名创优品至今绿得人发慌的股价,证明了这些都是明摆着的问题。

只是在中国零售业全行业倒伏的当下,不变等于温水煮青蛙。值此之际,财务和增长包容性的压力暂时给到名创优品,永辉则需要像合作京东一样,从“新东家”身上专心吸食新的增长密钥。

收购既成,那就只问收获。

中国零售开卷有益。

24小时热榜

24小时热榜

热门视频

热门视频