出品/联商翻译中心

编译/松柏

日本罗森结束其长达24年的上市历程。

7月23日,日本便利店巨头罗森在官网发布了一则《关于本公司股票退市的通知》,意味着“罗森Lawson”股票于7月24日凌晨0点正式从东京证券交易所退市。最后一次交易的收盘价为10330日元。

事实上,这一变动早有预兆。2月,日本电信运营商KDDI宣布将对罗森进行公开要约收购。4月,股票公开收购成功。5月,罗森公司社长竹增贞信透露退市计划。7月3日,临时股东大会通过相关议案,并计划于9月左右过渡到由KDDI和三菱商事共同经营的体制。

作为日系三大便利店代表之一,罗森也深受中国消费者关注,以至于退市消息释出后,一度登上热搜榜。值得注意的是,这并非普通消费者理解的“倒闭”,而是“退出股票交易市场”,并不会影响门店的日常经营。

01

最大的竞争来源于本土市场

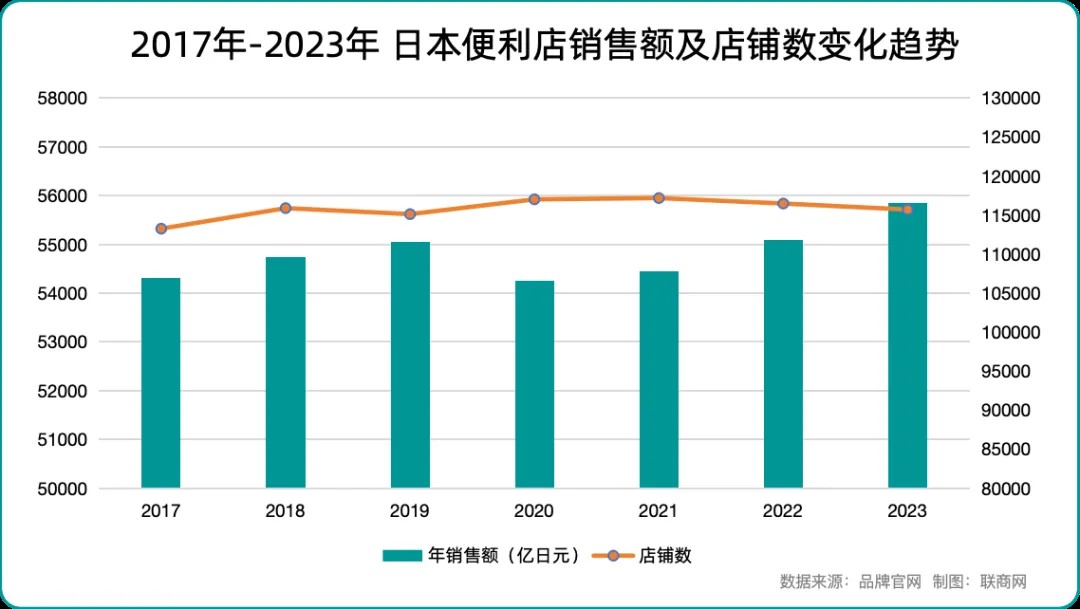

根据日本连锁经营协会数据,2023年便利店行业的市场规模达到约5465亿元(折合人民币,下同),同比增长4.3%。7-11、全家、罗森这三大巨头的市场份额合计超过95%,形成了垄断局面。

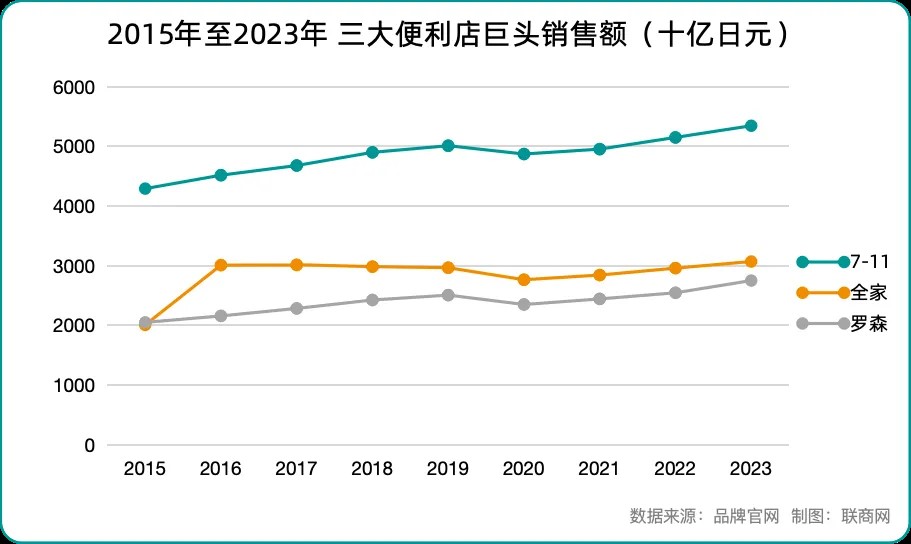

其中,众所周知,7-11具有强大的市场影响力,2022年其加盟店和直营店的总销售额达到约2480亿元,远远超过全家的约1459亿元和罗森的约1119亿元。

同时,自2010年后半期开始,日本便利店行业开始放缓。近5年,新开门店数开始减少,陷入“原地踏步”的局面。7-11、全家、罗森三大连锁品牌均已在47个都道府县开设了分店。

由于分布密度大,新店的开设会影响周边现有店铺的利润,特别是在城市地区,加盟店和总部之间的争纷不断。这反映出,目前便利店的收支结构限制了新店铺的开设地点,进一步细分便利店的开设商圈已成必然。

简单来说,降低盈亏平衡点,使先前无法盈利的小型商圈(如中小型建筑物、工厂、老龄化社区、人口稀少地区等)也能开设便利店。这就是店铺的人力资源精简化、无人化,以及店铺数字化转型的大致目标方向。因此,各大便利店都在积极推动店铺数字化转型,但可以说,罗森并非独占先机。

在这种情况下,依靠扩张门店数量来扭转局势已变得十分艰难,唯一的出路就是提升每家门店的销售额。然而,罗森每家门店的平均日销售额约为2.57万元,远远落后于已经达到近3.28万元的7-11,而且这一差距还在不断扩大。

就平均日销而言,罗森和全家多年来一直在努力追赶7-11,但无论是产品实力还是策划能力,都未能与之匹敌。实际上,其他企业想要追赶甚至超越7-11,已经变得异常困难,这已成为不争的事实。

02

数字化应用成“新导向”

截至2024年5月底,按照罗森自己的赛道划分,标准“罗森”是13830个店铺,价格较高的“自然罗森”有133个,价格较低的“罗森100”有645个。按照个性化特征划分,含OTC药品经营内容的店铺有313个,提供家庭介护服务有19个,经营医疗卫生用品、介护用品有342个。可见,罗森的多元化店铺思路、数字化功能渗透,体现出其运营思路的主要特征。

回到7月3日召开的临时股东大会,整个过程仅维持不到50分钟。15名股东出席,其中5人提出了问题。不出所料,最终顺利批准了两项议案:“为确保KDDI持股比例而进行的股份合并”“公司章程修改”。

如何发挥与KDDI的协同效应成为股东关注的焦点。对此,竹增贞信回应道:“在人口减少的趋势下,继续沿用过去的经营模式将难以维持店铺。我们将与KDDI和三菱商事合作,增加各种服务,以承担起整个社区生活的责任。”

事实上,三菱商事曾公开透露,其担忧罗森需要额外的支持。这种担忧来源于,罗森虽然是日本三大便利店之一,但其作为第三名的定位已经根深蒂固,难以逆转。从年销售额的变化走势来看,很明显,7-11正在逐渐拉开与全家和罗森之间的差距。

由此,此番与移动通信巨头KDDI成为合作伙伴,其原因显而易见,这一决策背后有着深远的战略考量。在便利店行业中,若要追赶老对手,需要采取超越传统的“异次元”战略,也就是不局限于现实世界,而是借助数字世界的力量,通过联盟合作实现战略逆袭。

在日本移动通信行业中,流行“积分经济圈”的概念。在这个圈子里,包括乐天、KDDI在内的行业巨头以消费者的用户ID为核心,各自构建了独属的积分奖励体系。通过整合罗森每日近1000万顾客的购买数据和KDDI拥有的3100万名用户,罗森或许能够成为该领域的领先者,这也是其最终的目标所在。

由于每位消费者都拥有专属的ID,他们在数字世界中的活动都会留下明确的痕迹,这是数字化的基本逻辑。每天收集这些数据后,数字平台可以了解到消费者个体的数字行为模式。结合AI的应用,可以推断出消费者个体可能感兴趣的产品和服务,并进行精准化营销。

换句话说,罗森将利用KDDI的通信和数字技术,加强配送服务等业务,同时推进配送网络的效率化;借助无人机和自动配送机器人方面的技术,开展药品的在线销售;打破传统的6个月产品开发周期,利用AI进行需求预测,提高采购精确度等。

03

中国市场仍是海外“主力”

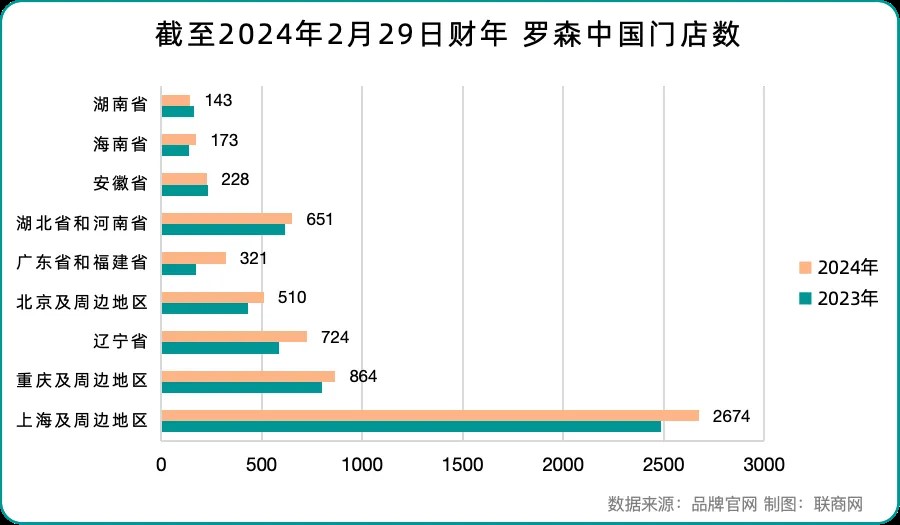

罗森创立于1939年,1975年从美国取得特许加盟许可后在日本开出了店铺。根据官网最新财报数据,截至今年5月底,该公司在日本本土共有14608家店铺,海外门店总数为7394家,运营覆盖至中国、泰国、菲律宾、美国(夏威夷州)和印度尼西亚。

具体到中国市场,门店总数达6335个,约占罗森海外店铺总数的86%。上一财年,国内罗森数量首次突破6000的门槛,并且同比净增668家。其中,湖南省净减17家门店,安徽省净减3家门店,其他地区均实现同比增加,江浙沪、广东、辽宁增速更为突出。

据罗森中国总裁三宅示修透露,目前罗森在中国已经覆盖了17个省和直辖市,进入了125个城市。在销售额方面,与上年相比,实现同比增长124%,2023年中国罗森营业额(含税)超过142亿元。竹增贞信也曾表示,计划到2025年把在中国的店铺数量增至1万家。

目前,除了子公司开设店铺外,罗森还通过与各城市的当地零售商签订超大型特许经营协议,以及签订地区许可协议,由合作公司承担总部职能,负责指定地区的整体运营发展,从而加速扩大店铺的区域和数量。因此,此次退市与国内市场门店“直接关联性”并没有那么大。

根据CCFA公布的《2023中国便利店TOP100》显示,在榜的便利店企业规模又发生了不小变化。对此,《联商网》整理了“2014年至2023年便利店TOP20的数据变化对比”。过去10年间,罗森成为日系便利店在中国的最大赢家,排名从20名开外跃升至第5,门店总数接近7-11和全家之和。虽然远远落后于本土第一梯队的美宜佳、易捷、昆仑好客,但展示出了良好的增长趋势,追赶速度不容小觑。

联商高级顾问团成员潘玉明指出,罗森的退市,对中国市场不会有消极影响。由于内在价值是强化数字化,因此在数字化创新方面,可能会促进中国市场竞争发展。被收购后,罗森可以增强其经营自主性,能够更灵活地调整经营策略,迅速响应市场变化。这一点在当下的国内市场也是急需的。

今后,按罗森的计划,一是加快中国开店步伐,适应不同区域文化差异需求。二是强化内容,主要是强化自有品牌和健康商品,提高商品力,同步强化网络营销等数字化手段。具体措施包括,提供本部具有优势的米饭、甜点等高质量自有商品;提升罗森品牌在中国的市场价值;加强配送业务运营环节,努力扩大收益。

写在最后

虽然从整体规模上看,中国本土便利店已经形成一定优势,但在综合能力上,尤其是鲜食类产品的创新和运营上,7-11、全家、罗森这些日系便利店仍然更胜一筹。此外,受到供应链、管理效率等多重因素的限制,具备跨区域发展能力的连锁便利店品牌仍是少数。

联商高级顾问团主任周勇表示,便利店的传统业务正在被不断蚕食。对于本土便利店来说,根据中国消费者的特点,业务创新与新品开发才是重中之重。

以日本本土罗森便利店为例,当你在某家店铺里买到喜欢的一样商品时,去到几个街区外的另一家店就不一定能买到了。虽然是连锁店,但单店采购的SKU却有差异。每一家店铺都会对销售数据进行分析,并根据结果决定采购清单。

再往回追溯一步,在产品研发阶段,总部也会深度剖析数据背后的趋势,以及消费者真实的喜好。这个过程看似是把简单的事情变复杂,但实际上是化繁为简。正因为了解顾客诉求,才能做到SKU的精简、高效益,并且合理把控利润率,最终,无论在价格还是便利性上,都让顾客感受到诚意。未来,在KDDI的加持下,罗森在这一块的能力无疑会进一步加强。

总的来说,罗森退市并非“求其次”,而是“求更好”。

24小时热榜

24小时热榜

热门视频

热门视频