作者/张菁

出品/观潮新消费

近日,阿里、京东、拼多多纷纷发布了新一季财报(如下图)。

过去一年多,阿里、京东都不约而同大动干戈地调整集团战略、创始人下场表态,明着打起了「低价大战」,而身在其中的拼多多显得异常轻松。

2023年,可以说是消费被重构的一年,巨头们的变化,既是顺势调整也是对消费者的新洞察和对大环境的新判断。观潮新消费(ID:TideSight)以电商巨头财报为镜,解读背后藏着的消费新趋势。

01

吴泳铭“爆改”阿里

马云说“阿里会变,阿里会改”,过去一年,在吴泳铭的带领下,阿里一直在拥抱变化。

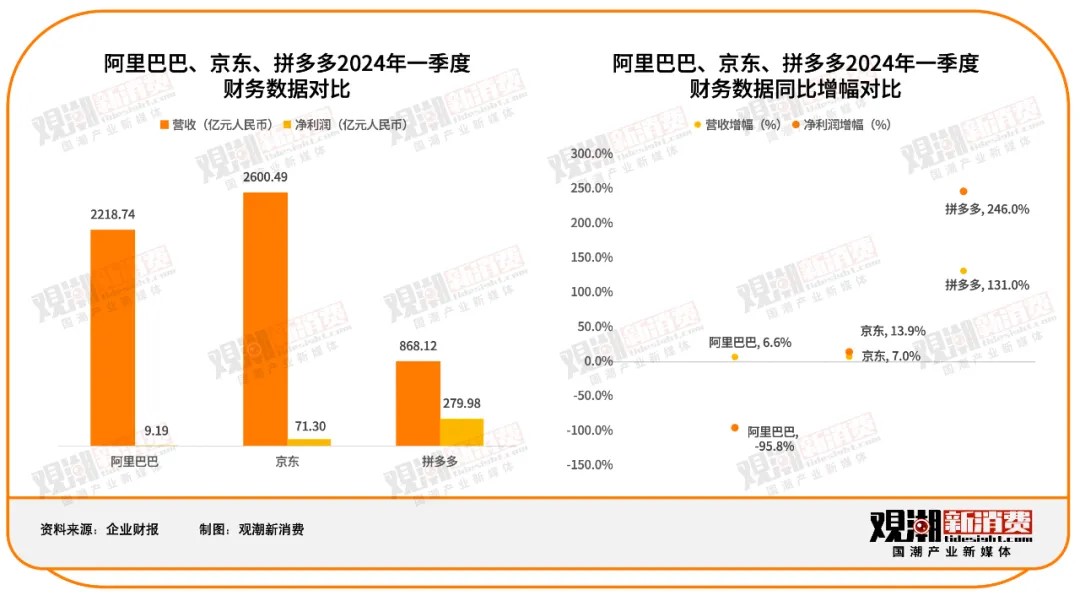

据财报数据,2024年一季度阿里经营利润为147.65亿元,同比下降3%;净利润为9.19亿元,同比下降96%。阿里解释称,少赚210亿元是持有上市公司的股权投资市值变动所致,但即便不考虑投资损失,调整后的非公认会计准则净利润为244.18亿元,同比依然下滑11%。

这是吴泳铭一人挑起阿里巴巴集团董事兼首席执行官、淘天集团董事长兼首席执行官、云智能集团董事长兼首席执行官三大重任后,首次经历的完整单季度财报。

阿里一季度的业绩看似在增长,但细看会发现,除了核心商业和云业务外,其他业务全在亏钱。

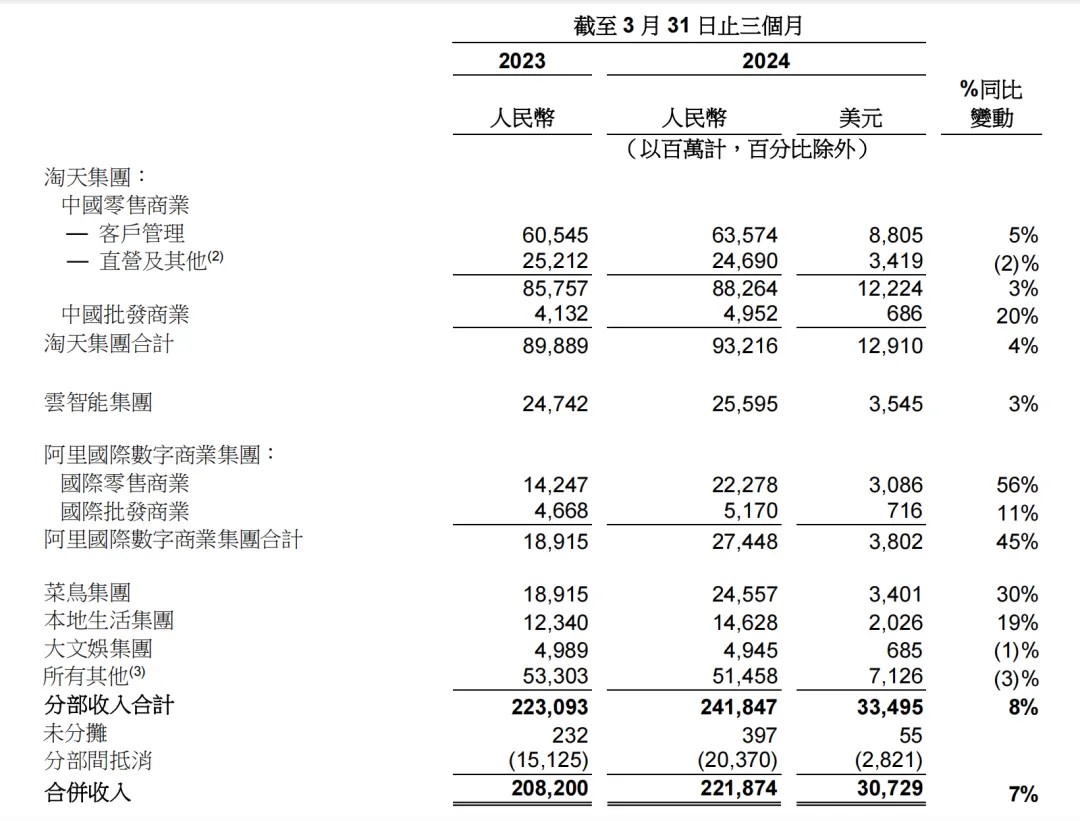

阿里营收由淘天、云智能、阿里国际、菜鸟、本地生活、大文娱和其他等七个板块构成,一季度总共创收2218.74亿元,同比增长7%。其中,淘天收入占比最高,一季度收入为932.16亿元,在总收入中占比为42%。

(来源:阿里巴巴财报)

阿里国际、云智能和菜鸟贡献度皆在10%以上,分别为274.48亿元、255.95亿元和245.57亿元;本地生活营收为146.28亿元,亏损31.98亿元;大文娱最少,只有49.45亿元;包含高鑫零售、银泰、盒马、阿里健康、灵犀游戏等在内的其他业务板块,一季度收入为514.58亿元,贡献度为21.2%。

对比之下,阿里国际营收仅次于淘天。过去一年,出海大热,阿里也试图复制“海外淘宝”, 阿里国际数字商业集团的势头越来越凶猛,但亏损也在持续扩大。

财报数据显示,一季度,阿里国际亏损40.85亿元,去年同期亏损21.71亿元,2024财年共计亏损80.35亿元。阿里方面对此表示,主要是因为对速卖通Choice和Trendyol跨境业务的投入增加。

电话会议上,蒋凡谈及上个季度亏损问题时表示,主要有两个原因:“其一,上个季度在一些新兴市场进行了较为激进的投资;其二,Choice商业模式的占比正在上升,但其盈利能力还需要时间提升。”

阿里业务线多,但具备自我造血能力的却不多。“将根据优先级定义核心业务和非核心业务。对于非核心业务,将通过尽快盈利或其它多种资本化方式,实现这些资产的价值。”吴泳铭在财报电话会议上表示,“对我们今年来说,首要的任务还是消费者的体验提升,以及消费者的体验提升带来的GMV增长。”

从「价格力」到「用户体验」,阿里试图一步步深挖坑筑高墙。如吴泳铭此前所言,2024年对于淘天集团是综合能力提升之年,也会是一个投入的大年。

随着吴泳铭和蔡崇信的接棒,一年多来,阿里的高管层也迎来了大调整,最新财报还公布了六大业务集团的高层变更情况。

(来源:阿里巴巴财报)

淘天集团由吴泳铭担任董事长和CEO,原淘天CEO戴珊同时卸任淘天、阿里国际和菜鸟集团的董事,协助筹建阿里巴巴集团资产管理公司;智能云集团现也由吴泳铭担任董事长和CEO。

原本地生活集团董事长兼CEO俞永福在今年3月辞任,如今本地生活集团也由吴泳铭直接管理。饿了么董事长由本地生活CTO吴泽明接任,CEO将由饿了么资深副总裁、蜂鸟即配总裁韩鎏接任;高德董事长由总裁刘振飞接任,COO郭宁出任高德CEO。

618来临之际,被“打醒”的阿里又取消了延续十年之久的预售机制,看似简化了玩法,但流量见顶的压力一直都在。

值得一提的是,阿里员工数量已经连续9个季度下滑,今年一季度,阿里单季度员工数减少了14369人,创下历史新高。

阿里还在降本增效,吴永铭任务重,时间紧。

02

拼多多又“爆单”了

意料之中,拼多多的业绩依旧保持着惊人的增速。

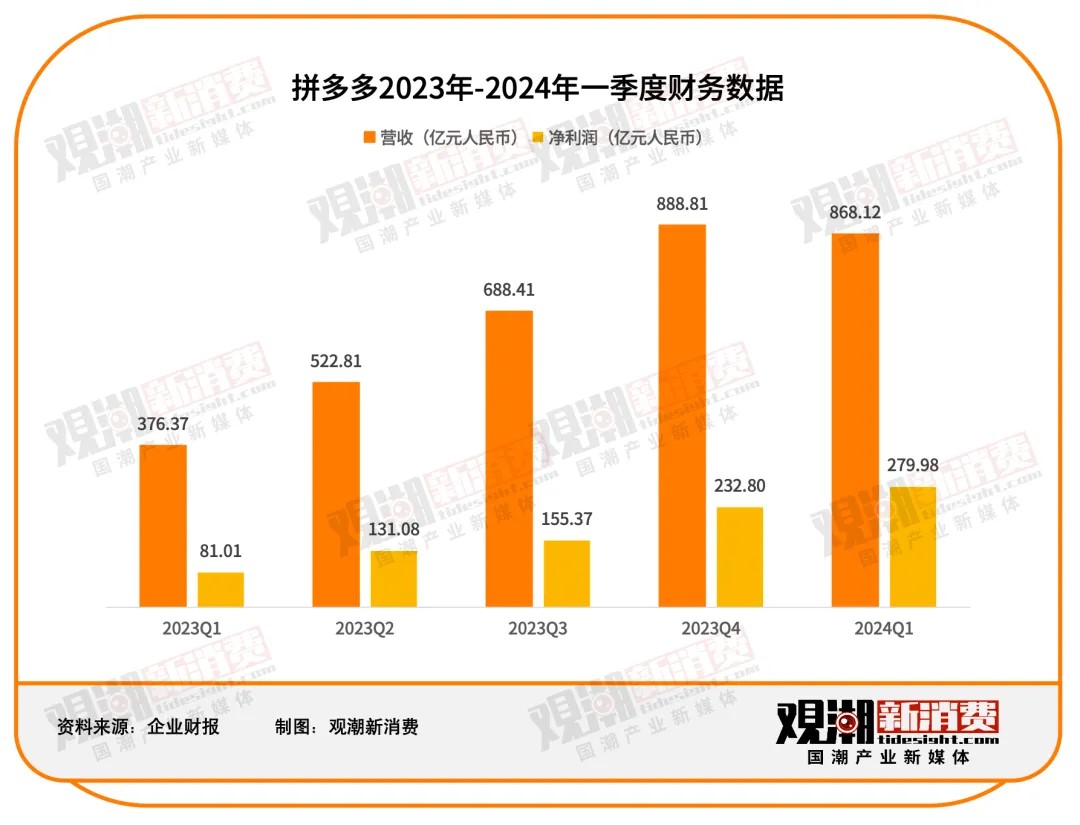

今年一季度,拼多多实现总营收868.12亿元。分业务来看,来自在线营销服务及其他服务的营收为424.56亿元,同比增长56%;更多的增长来自交易服务收入,该项营收为443.56亿元,同比增长高达327%。

对于狂飙突进的业绩表现,拼多多方面表示,这主要受益于一季度GDP增长恢复至5%以上、春节消费等季节性因素以及以旧换新等利好政策,同时,也是平台持续精进“多实惠”和“好服务”能力的结果。

拼多多联席CEO陈磊则在财报后的电话会议中表示,随着高质量发展进入深水区,公司尚处增长和投入期。对于具有价值创造潜力的机会仍会坚定投入,“我们不以短期目标为导向,将一如既往地专注于创造长期价值。这一点体现在业务的方方面面,也包括全球化业务。”

按照惯例,拼多多并未单独给出跨境业务(TEMU)的收入,其收入包含在交易服务收入中。

但毫无疑问,TEMU开启了一个新时代。

拼多多国内业务的基础是农业,出海业务的前提是中国日益发达的制造业。随着全球供应链也在加速重构,中国制造有能力通过更完善的跨境电商基础服务设施,更好地参与国际市场竞争。

此前,发布2023年全年财报时,拼多多集团执行董事、联席首席执行官赵佳臻曾表示:“这次的业绩也激励着我们更加积极、坚定地围绕高质量发展进行长期投入,从‘多实惠’和‘好服务’两方面继续加大投入,助力消费者实现高质量的消费升级。”

在阿里、京东陷入低价的“厮杀”时,拼多多反而提出了「消费升级」,一降一升,消费者的消费习惯已大变。

今年一季度财报发布后,赵佳臻谈及拼多多未来发展方向时表示,“将在消费端、供给端、合规及平台生态三个方面持续发力,在大力回馈消费者的同时保障高质量的供给和服务。”

相比于此前的表述,赵佳臻所提到的合规建设,也得到了陈磊的回应。陈磊表示,为了给用户营造一个安全放心的购物环境,过去一段时间拼多多投入了大量资源加强合规能力。同时,在全球的监管框架下,面对不断演变的环境和新的法律法规的不断颁布,拼多多已把合规能力纳入其高质量发展战略的重要一环。

显然,在中美市场两地狂奔的过程中,拼多多已经清醒地认识到了自身的弱环。

谈及今年以来各电商平台对价格以及服务体系的调整,陈磊表示,从行业竞争的角度来看,消费者已经形成跨平台消费的习惯,消费者会在不同平台间从商品的品类、价格、服务质量等多维度进行综合比较,再作出选择。

“面对这样一个趋势,我们看到第一季度同行明显加大了力度,拼多多欢迎良性的竞争。”陈磊表示。

面对电商巨头们的围剿,体量尚有较大差距的拼多多表现得像是防守方。实际上,拼多多最让对手警惕的是营收与净利润的惊人涨幅,以及背后体现出的增长活力。

去年11月29日晚,拼多多发布2023年第三季度财报后,盘中涨超3%,以1924亿美元的市值超越阿里巴巴的1918亿美元,成为美股市值最大中概股。公布2024年一季度财报后,拼多多一度涨超8%,截至5月22日收盘,拼多多市值2043亿美元,领先于阿里的2012亿美元。

03

京东触底回暖

人事大调整、彻底贯彻低价战略、押注直播业务……「调整」同样是京东2023年的关键词。

鲜少露面的刘强东,也在内网留言:“京东必须改变,否则没有出路。”

2022年底,刘强东罕见参加了一场京东内部会议,不仅点名批评零售业务高管偏离了“成本、效率、体验”的经营战略,还铁腕宣布将对10%副总裁级别以上的高管进行末位淘汰。由此,京东拉开了主动变革的序幕。

一年过去,许冉完美践行了刘强东的低价策略,钱也都花在了刀刃上。许冉对一季度财报表示:“去年一整年,京东始终加快推进平台生态和低价心智的建设,目前整体表现符合预期。”在她看来,2023年是“调整的一年”,2024年是“执行的一年”。

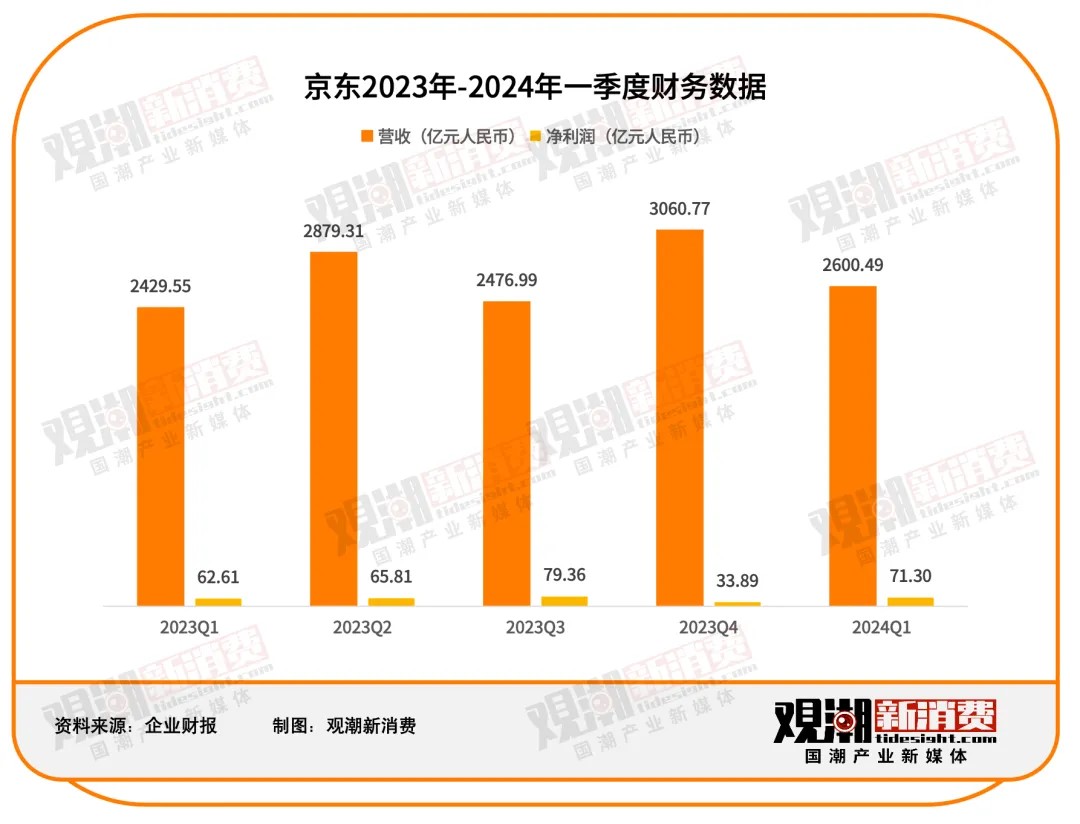

财报数据就是很好的佐证。今年一季度,京东收入达到2600.49亿元,同比增长7.0%。归母净利润为71.3亿元,同比增长13.88%,大幅超出市场预期。

具体来看,今年第一季度,京东零售、京东物流、新业务分别实现营收2268.35亿元、421.37亿元、48.7亿元,另外,各业务分部间抵消137.93亿元收入。而上年同期,三项业务的营收分别为2123.58亿元、367.28亿元、60.26亿元。京东零售、京东物流业务均实现了同比增长,其中京东物流增速最快,达14.7%,但新业务的营收不增反降。

分品类来看,京东电子产品及家用电器商品营收为1232.12亿元,日用百货商品营收为852.96亿元,服务收入为515.41亿元。

靠着补贴和降佣,京东牢牢抓着起家的3C电子产品业务,日用百货品类收入增速也是依赖低价策略和对自营商品包邮门槛(非PLUS会员从99元下调到59元,PLUS会员不限金额全年包邮)的下调。

京东集团首席财务官单甦表示:“其间公司日用百货品类势头持续回升,这主要得益于大商超品类的有力恢复。”

数据显示,一季度末,京东9成的第三方商品实现了最高满59元包邮的新规,而家电、厨具、保健品等13个品类的全部商品则不限金额0元包邮。

据《晚点LatePost》报道,京东零售集团已确定2024年的三大关键战略方向,分别为内容生态、开放生态和即时零售。其中,内容生态首次被提出,涵盖了直播、短视频、图文等板块。

虽然京东直播不如淘宝直播做得有声有色,但京东采销直播间也算火了几把。许冉曾表示:“更丰富的内容也将提升用户粘性,带动用户时长带来流量分发效率和转化率的提升。”

许冉把用户体验提升和市场份额增长作为2024年度重点,如此来看,硬仗还要继续。

04

「低价」这一年

电商巨头间的比拼是场持久战。过去这一年,老巨头们纷纷用起新巨头的方式——「低价」来调整策略,效果从全年的成绩看更为明显。

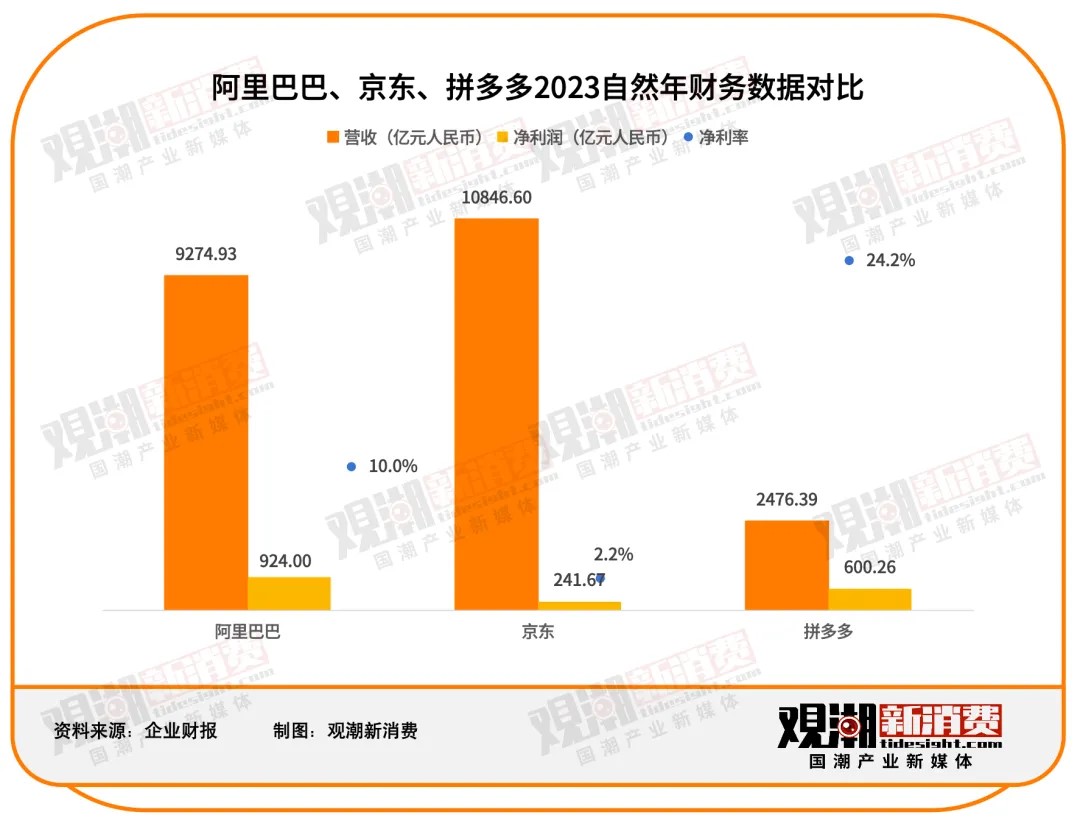

据财报数据显示,阿里2023年全年收入达9274.93亿元,同比增长7.28%;净利润同比增长166%至924亿元;京东2023全年收入10847亿元,同比增长3.7%,归母净利润达241.67亿元;拼多多2023全年营收为2476亿元,同比增长90%;利润达到600亿元,同比增长90%。

数据对比非常直观又简单粗暴。不难发现,阿里和京东迎来了缓慢的复苏,好消息是增长稳了,坏消息是大部分是靠牺牲利润换来的。而拼多多从2021年开始扭亏为盈,就一路迎来了爆发式增长,2023年达到600亿元的新高。

京东财报中有组值得注意的数据,2023年,京东第三方(3P)商家数量同比增长了188%,新增商家数量同比增长4.3倍。

从京东确认低价战略后,就在不停拉拢商家,当“低价”成了标准,这便刺激着自营商家和3P商家开始竞赛。刘强东曾强调,第三方商家是实现整个京东生态最低价的关键力量。

但3P商家和开放第三方物流也是把双刃剑,参差不齐的产品质量和售后等,也在冲击着京东时效性和服务等优势。

自掏腰包让利商家,低价策略本身就是放弃部分利润,在激烈的竞争中换取流量和市场份额。近一年,无论是从价格、产品,还是服务方面,阿里、京东、拼多多、抖音、快手等都在发力,「低价」并不是护身符,也很难抵御外部对手的冲击,但确实也是不得不做的有效手段。

拼多多上市时,泰合资本董事总经理蒋科曾分析道:“拼多多的崛起,在于构建了新的零售渠道,连接了增量流量和增量供应链。”

增量流量不仅是指下沉人群,也指增量的消费决策回路:购物就像硬币的两面,效率固然是重要原因,非效率的心理因素同样重要,包括谈资、攀比、身份感、从众、互惠、冲动,而社交流量能够更好地还原这些多元场景。

增量供应链则是指,在消费品类裂化、消费品牌分众的趋势下,一批具有局部供应链优势、但缺乏大额市场预算的腰部厂商,由于拼多多采用了类似Costco的流量分配逻辑,因此这些厂商能在拼多多上获得数倍于之前的订单量,在采购、生产、物流、售后等环节获取规模效应,从中降低的成本由厂商、消费者和平台分享,让消费者获得更高性价比。

降低商家门槛,又不断卷商家降低消费购买价格,商品在低价螺旋中不断旋转下落……拼多多的法宝看似简单,却又是其他企业基因里缺失的难以效仿。

从最初的质疑到如今的效仿,拼多多的低价模式被越来越多的企业学习,就连美团也在其中。

据晚点报道,美团从2020年开始试点的“拼好饭”业务今年一季度日均单量接近500万单,差不多是2023年四季度美团餐饮外卖日均5700万单订单量的10%。

05

结语

有的消费者偏爱性价比,有的消费者开始追求价性比。消费在不断分级,电商们在重塑心智形象。

无论是出海还是下乡,无论是“偷师”拼多多的老巨头们,还是连续11年盈利的唯品会,亦或是奔跑中的抖音、快手,都在说明,「价格」已成为全球消费者购买行为的重要指标。

并没有所谓正确的路,一切的变革都是为了让选择的道路变正确。勒紧裤腰带跑步的巨人们,重构着零售生态,一同开启新的序章。

24小时热榜

24小时热榜

热门视频

热门视频