作者/金诺 博雅

出品/零售商业财经

4月23日,纯净水品牌“怡宝”母公司华润饮料(控股)有限公司(以下简称“华润饮料”)向港交所主板提交上市申请,联席保荐人为中银国际、中信证券、美银美林、瑞银集团。

图源:华润饮料招股书

实际上,自2022年以来,华润饮料几度被传筹备推动怡宝赴港上市,融资规模或达到10亿美元(约78.2亿元),如今靴子落地。若顺利上市,这将是华润集团旗下第18家上市公司,且成为继农夫山泉之后港股上市的第二个国内包装饮用水龙头企业。

就在华润饮料启动上市之时,饮用水市场再生“涟漪”。

4月23日据多家媒体报道称,农夫山泉将推出绿色瓶装饮用纯净水。行业人士认为,农夫山泉此举或攻入纯净水腹地,是向娃哈哈、怡宝等品牌宣战。截至目前,农夫山泉方面对此尚未公开回应。

01

一年卖146亿瓶怡宝

九成营收来自饮用水

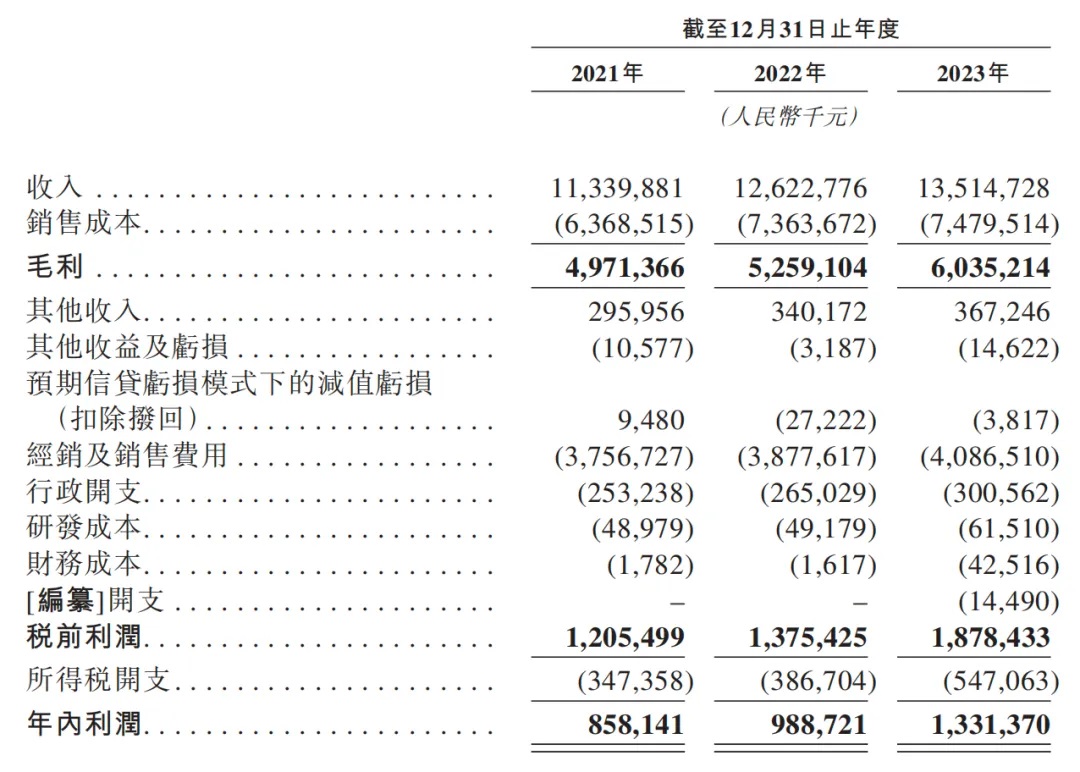

从财务数据来看,华润饮料的“成绩单”堪称优异。

招股书显示,2021年-2023年,华润饮料分别实现收入约113.40亿元、126.23亿元、135.15亿元,三年的年均复合增长率为9.2%;年内利润分别约为8.58亿元、9.89亿元、13.31亿元,年均复合增长率为24.6%;净利润率则由2021年的7.6%上升2022年的7.8%,并进一步提升至2023年的9.9%。

图源:华润饮料招股书

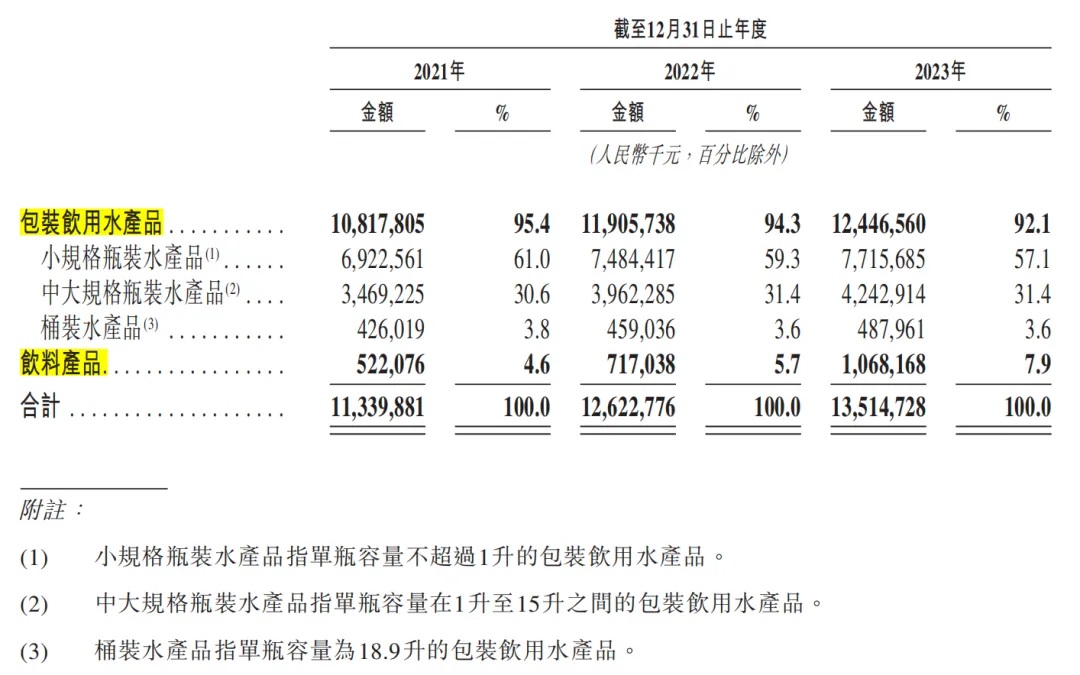

从产品来看,华润饮料拥有“怡宝”“至本清润”“蜜水系列”“假日系列”“佐味茶事”等13个品牌的产品组合,共计56个SKU(单品)。多样化产品组合覆盖中国即饮软饮市场的核心品类,如包装饮用水、茶饮料及果汁类饮料等。

其中,包装饮用水产品2021年-2023年分别实现收入约为108.18亿元、119.06亿元及124.47亿元;其他饮料产品则分别实现收入为5.22亿元、7.17亿元及13.51亿元。

从营收贡献来看,华润饮料2023年超九成营收来自于包装饮用水,其他饮料产品的贡献不足8%。

图源:华润饮料招股书

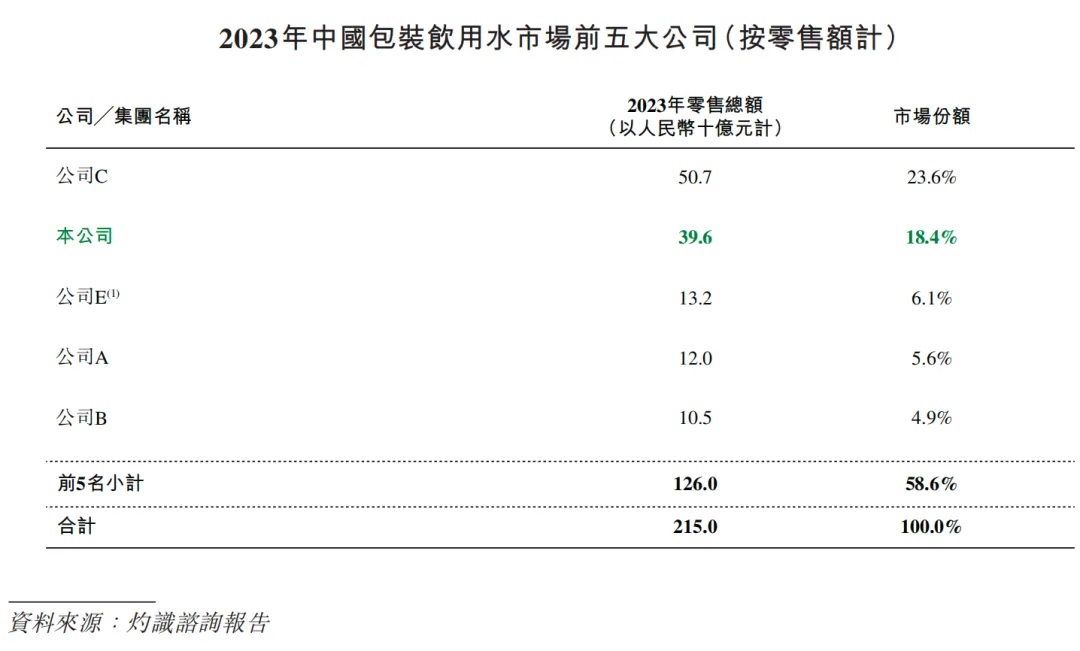

招股书中,华润饮料引述灼识咨询报告显示,公司目前是中国第二大包装饮用水企业以及中国最大的饮用纯净水企业。2023年,华润饮料售出“怡宝”品牌水产品逾146亿瓶,单一产品年零售额便超过300亿元,是中国饮用纯净水市场的第一品牌。

此外,华润饮料2023年在包装饮用水市场及饮用纯净水市场的市场份额分别为18.4%及32.7%。

图源:华润饮料招股书

(另根据资料推测,前五大公司分别为农夫山泉、华润饮料、景田、娃哈哈和康师傅)

华润饮料在招股书中表示,按零售额计,饮用纯净水是中国包装饮用水市场最大的细分市场,2023年达到1206亿元,占中国包装饮用水市场的56.1%。预计该细分市场持续增长,到2028年零售额达到1798亿元,占中国包装饮用水市场的57.2%。

由于饮用纯净水具有生产扩张快、物流成本低等特点,华润饮料预计未来5年饮用纯净水仍保持突出地位,且预期增长率高于包装饮用水其他细分市场。

02

两次易主,后来居上

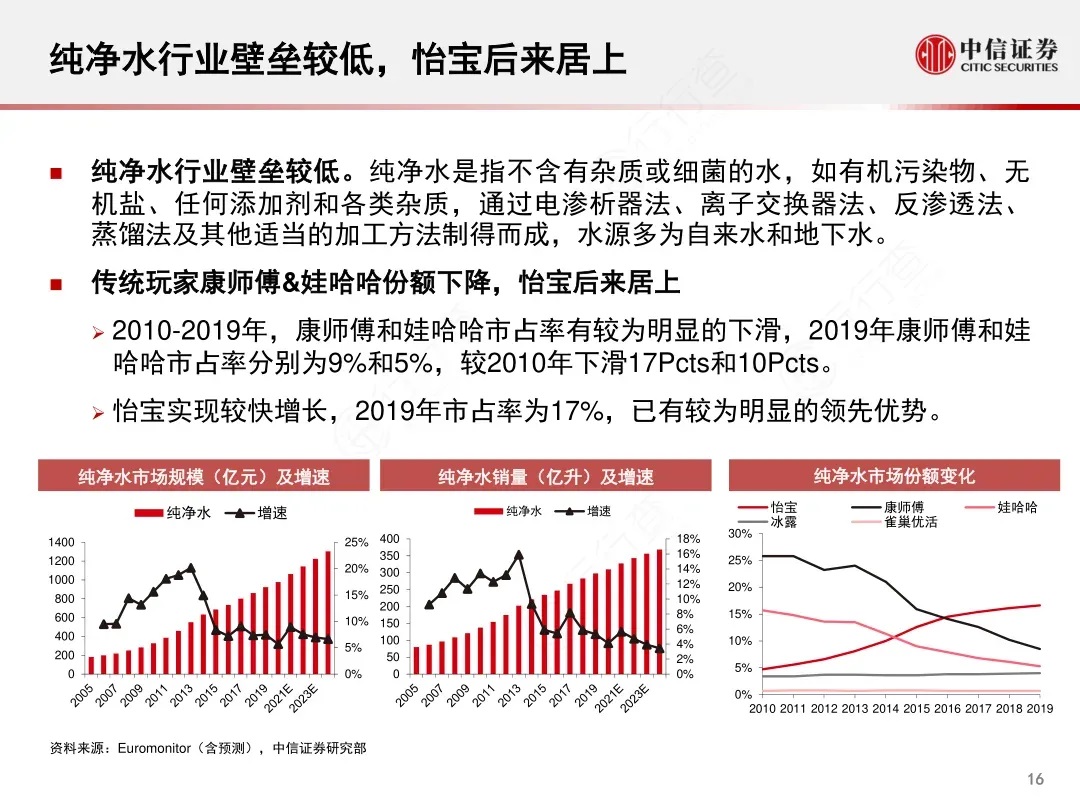

华润怡宝前身是1984年成立的中国龙环(蛇口)有限公司,当时主打“刺梨汁”这类果汁饮品,但市场反馈较为一般。

1990年,公司首次推出“怡宝牌”纯净水,成为国内最早专业化生产包装饮用水的企业之一。

但在次年,该公司被万科收购了51%的股份,进行了根本上的变革,直接废除了以往的饮料业务,将纯净水作为主营。

然而好景不长,仅过去五年,万科的经营状况便出现了问题。作为非主营业务的怡宝被“无情”剥离,1999年被华润集团以一千万的价格收购。

华润接盘后,怡宝更换了瓶身包装,但依然沿用了“怡寳”LOGO以及法文C’estbon(表示“美好”)的字样,构成了我们如今颇为熟悉的绿瓶形象。

此后,怡宝纯净水成为了饮用水品牌中的大热产品,也是华润怡宝的明星产品。

图源:中信证券

在经历股份与经营主体多次更迭后,2004年,怡宝明确了自身品牌定位——要做全国专业化的饮用水公司。自此,怡宝的业务规模不断扩大,市占率不断提高,逐渐在饮用水市场站稳脚跟。

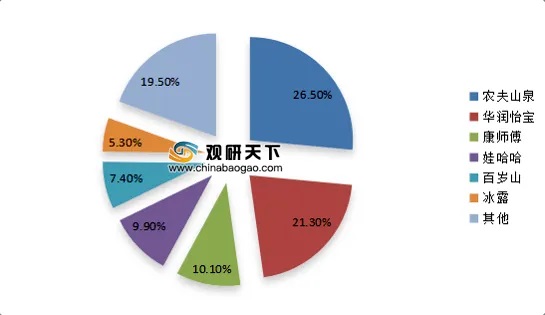

在我国的瓶装水市场中,农夫山泉长期稳居第一,市场占有率达到26.5%;华润怡宝则以21.3%的市占率位居第二。

图源:观研天下

从华润怡宝数年的《社会责任报告》中可了解其历史业务体量,2017年-2019年,分别实现营业收入100.35亿元、104.35亿元、103.96亿元,营收规模均在百亿元左右;利润则为6.31亿元、7.27亿元和8.63亿元。

此后三年,怡宝并未披露相关营收数据,仅公布了利润数据。2019-2021年,华润怡宝分别实现利润8.63亿元、10.37亿元和12.05亿元,总资产报酬率分别为13.85%、14.23%和14.23%。

图源:华润怡宝2021可持续发展报告

综合来看,近20年怡宝的营收稳定增长。2023年华润饮料包装饮用水业务实现营收124.47亿元,占比高达92.1%。这也说明,虽然产品横跨多个领域且知名度较高,但以“怡宝”为代表的饮用水仍为公司绝对收入核心。

目前,华润饮料正持续进行产能扩充。招股书信息透露,2024年前三季度,公司碧优选工厂、长沙工厂、宜兴工厂、万绿湖工厂、武夷山工厂、成都工厂将全线投产,预计增加710万公吨包装饮用水产能以及35万公吨饮料产能。

03

内生力不足

第二增长曲线未成气候

华润怡宝作为国内最早一批将包装饮用水专业化、流程化生产,并且也是最早取得百亿营收规模的企业之一,却在影响力上明显落后于行业Top1农夫山泉。

在笔者看来,其中原因不乏三点:一是纯净水业务的天花板较低,二是综合产品力匮乏,三是品牌力不足。

众所周知,包装饮用水口味差异小,主要差异在于水源,基于产品本身的创新并不多。但即使如此,各大厂商也仍在包装饮用水上下足了功夫,极力做到差异化。

以农夫山泉为例,除经典红瓶款之外,还开发了适合婴幼儿的天然水、主打雪水的长白雪,以及武夷山泉水等八个系列,容量规格多达十几种。

在水源决定口味和价值的瓶装水市场中,水源地布局是品牌的核心竞争壁垒。

对比农夫山泉在水源挖掘上的不遗余力,怡宝的主营业务“纯净水”反而成了其品牌提升产品力的最大阻碍。

图源:网络

与矿泉水不同,纯净水是经净化处理达到直饮水平的含氧活性水,不含任何矿物质和微量元素,因此不存在水源区别,也就直接切断了怡宝靠水源讲故事的可能。

相比之下,怡宝纯净水这一产品只有容量规格差异,没有水源区分,更没有品质区别。

纯净水品种单一,严重限制了怡宝在瓶装水市场中所能达到的高度,因此怡宝必须挖掘细分赛道的潜力。

但是怡宝的动作太迟,直到2022年4月才推出“怡宝露”矿泉水系列,首次进军高端矿泉水市场。

无奈的是,高端水市场早已被恒大冰泉、百岁山、依云等高端水品牌瓜分殆尽,消费者心智相对成熟,作为后来者的怡宝很难在短时间内成功切入。

怡宝露每瓶(350ml)高达15元的定价让不少消费者直呼“买不起”,且销售情况始终不甚理想。

在高端矿泉水市场姗姗来迟的怡宝,由于主品牌的定位和形象导致附加值低,很难形成高端品牌的市场化认知,颇有“起了个大早赶了个晚集”之态,如今它在多数消费者心中的形象仍是一家只卖纯净水的品牌。

可以说,发展多年,华润怡宝依旧在吃纯净水业务的老本,未能形成第二增长曲线,冲击港股胜算又有几何?

在包装饮用水这个产品壁垒相对较低的产业中,除了水源的品质差异外,各大品牌的重头戏都放在了品牌营销和概念包装上。

百岁山创始人周敬良曾说:“百岁山卖的不仅仅是水,更是水文化。”农夫山泉更是凭借“农夫山泉有点甜”这一广告词稳坐饮用水行业头把交椅数年。

由于怡宝纯净水业务和其他品类产品力的匮乏,导致其在品牌营销上很难有所突破,正如纯净水本身一般,空无一物,也就难以讲出新的文化故事。

以上三大原因相互制约、影响,导致怡宝目前的创新空间十分有限,内生力不足。正如食品产业分析师朱丹蓬所说:“在饮用水这个趋于稳固的竞争格局中想要突围、在内卷的市场中想要保住原有地位,就需要新故事。”

怡宝仅靠“纯净水”讲不出新故事,而铺垫多年的饮料线也未成气候,单一的产品线成为目前怡宝冲击IPO征途上最大的不确定因素。

04

增量有限,内忧外患

“求稳”还是“求变”,其实是一个长久萦绕在怡宝心头的两难选择。

早在二十多年前,怡宝也曾有过野心勃勃的跨界之举。1999年,怡宝一口气推出了豆奶、Feel果味茶、纯茶等多种饮料产品,对豆奶产品更是斥2亿巨资进行投产。只可惜实践多年,这些产品最终以失败告终,也给怡宝造成了不小的损失。

结合怡宝曾经两次易主的跌宕历程来看,在2004年明确“专业饮用水”的发展定位后,华润怡宝便不再求变,踏踏实实只做“水”业务。

市场逐渐变化,让已经在饮用水市场中站稳脚跟的怡宝察觉出品类单一的隐患,却又担心会重蹈豆奶业务的覆辙。

于是,怡宝探索出了一种折中的新方法。2011年,华润怡宝与日本麒麟合作,共同推出多品类饮料业务,正式发力“水+饮料”双翼并驱的产品矩阵。

我们目前看到的多元饮料线,均是怡宝和日本麒麟“联姻”的结晶。但日本麒麟在2022年宣布退出,为这场长达12年的“联姻”合作画上了不完美的句号。

2022年1月,日本麒麟发布出售华润麒麟股份的相关公告,最终以1150亿日元的价格将合资饮料业务卖出,正式结束了与华润怡宝的合作。

布局十多年的多元饮料业务始终未见起色,出于止亏考虑,麒麟出走也在情理之中。

这也侧面验证了华润怡宝过去多年仍重在“求稳”,虽然号称要两条腿走路,但其销售和营销重心仍在纯净水业务。

对于饮料业务来说,无论是渠道铺设还是广告推广,怡宝似乎均未投入足够的心血。许多消费者甚至根本不知道这些是怡宝旗下的产品,自然也打不出品牌声量。

不过也有其他观点认为,麒麟退股的行为,是在为之后华润怡宝上市铺路。

无论动机如何,这次联姻的失败毋庸置疑,怡宝的现状与其追求的多元化饮料品牌定位之间仍有鸿沟。

近年来,华润怡宝明显发力除纯净水以外的产品领域。2021年,怡宝在长白山、河源等多地开启新的水源生产基地,总投资额超60亿元。

但卖水一年也就赚十多亿,对于华润怡宝来说,这些新品项目都要不断投入资金,此次华润怡宝焦急上市,大概率是为大量募资做准备。

除了受品牌影响力不足、饮料业务溃败这两个因素的冲击外,华润怡宝主营的纯净水业务也逐渐沦为存量市场,遭受诸多挑战。

除了农夫山泉这位“看得见”的劲敌外,怡宝身边不乏元气森林、大窑等“看不见”的对手。如从饮品赛道切入饮用水的新玩家们,且这些新玩家大多是已经在饮料领域做出不错成绩、还试图来饮用水市场分一杯羹的潜力型选手。

第二增长曲线难见成效,主营业务又面临诸多对手与限制,华润怡宝可谓内忧外患。

二十多年的岁月静好后,华润怡宝已经到了不得不“求变”的紧要关头,否则“千年老二”的地位都有可能不保。

24小时热榜

24小时热榜

热门视频

热门视频