作者/仙子

出品/观潮新消费

脱口秀演员张彩玲曾在短视频分享过他的加拿大老公做中餐的变化:

刚开始做中国菜,每一步都严格按照食谱上的来,盐X克、糖X克……

现在做中国菜,主打一个随心而动,盐少许,糖适量……

中餐里,量词的特征在于“量了,但跟没量一样”,配方永远讲不清“少许”“适量”究竟是多少,也没人知道“翻炒两下再放XX”中的“两下”到底是几下。

这种说不清道不明完全靠经验判断的做菜方式,既是中餐的魅力之处,也是其难点所在。

为简化操作步骤,复合调味品应运而生。从最早的十三香、鸡精、蚝油,到如今专为特定菜品而生的菜谱调料包,沿着中国美食的脉络,复合调味品正在走向细分化、多元化。

餐饮业的竞争,既是口味的竞争,也是效率的竞争,而复合调味料的价值在于将二者糅合,多样化的调味料既提供了丰富的味蕾体验,同时也极大地降低了做餐时间,提高标准化程度。

而随着餐饮连锁化趋势的加强,未来的竞争要素上,复合调味品的价值也将被进一步放大。

01

连锁化催生了“大单品”餐饮的走红

谈调味品,绕不开餐饮业。

尽管开篇的场景是家庭餐饮,但复合调味品的主要客户是餐饮企业。根据中国调味品协会的统计,餐饮业和食品加工业等B端场景消费的调味品占比约为80%。

对餐饮企业而言,连锁化是成为大品牌的必经之路,据美团数据,2018年-2022年,中国餐饮连锁化率从12%提升至19%。但对比美国、日本超50%的数据,中餐连锁化仍有较大拓展空间。

连锁意味着需要降低门店的复制难度,或者说提高出餐的标准化程度。

纵观餐饮各赛道的头部企业,标准化难度低的往往规模更大,门店更多。绝味鸭脖、正新鸡排都是万店规模,其所在的卤味、炸鸡等小吃品类,操作难度低,门店只需简单加工,甚至完全不需要做加工即可售卖。

相较于小吃,快餐的标准化难度更高,门店量也更少,根据红餐大数据,中式米饭快餐、粉面以及饺子馄饨三大品类,大部分连锁品牌的门店量集中在1000家以内。

比快餐更难做连锁的是正餐,即便是西贝莜面村、太二、小菜园、绿茶这类连锁化多年的老品牌,其门店量也不过三五百家。

快餐、正餐内部也存在因品类不同导致的连锁化程度差异。比如做炒菜+米饭的老乡鸡,门店量不过1000多家,而做麻辣烫的张亮、杨国福,门店均已突破6000家。

《万店盈利:餐饮连锁盈利模式30讲》一书关于餐饮业的标准化曾提出三个要点:不用厨师、少用厨师以及用好厨师,本质上是将餐饮这门依赖于人工的生意扭转成工业化流水线作业。

就当下来看,大单品模式是品牌提高标准化程度,加速连锁化进程的理想解法。

比如西贝莜面村便曾将门店里100多道单品简化到20几个,在“做精不做多”的法则下,西贝才能喊出“闭着眼睛点,道道都好吃”的口号。

再比如年初拿了8000万融资的牛大吉,以牛肉饭为核心单品,在专注于牛肉饭之前,牛大吉团队曾围绕“牛肉”做过多业态的尝试。

“2024年我们就开始‘做减法’,把整个公司的资源都集中投入到‘牛大吉牛肉饭’这样一个极简的门店模型中去,也能够让消费者对我们的定位有一个更加明确的认知。”牛大吉创始人吴海金曾提到。

即便是街边店也要尽可能做减法,一位做隆江猪脚饭的老板告诉观潮新消费(ID:Tidesight),他每天能卖出100-200份套餐,“即便十个人同时来店里,也能应付得来。”

其秘诀就是“极简”。门店SKU虽有20多个,但有一半是为了拓宽定价空间而设置的双拼系列,因此原材料基本只涉及猪脚、烤鸭、白切鸡、烧鹅等品类。

更重要的是,猪脚饭卤制为主,无论是猪脚、烤鸭还是白切鸡,都是提前备好,无需像炒菜那样现场加工,仅需简单切块,辅以一到两个配菜即可出餐,“之前想过加点粉面,但做粉面还要现煮,耗时间就放弃了。”

对烹饪手法复杂,食材种类多样的中式餐饮而言,以做减法为核心的大单品模式已成为品牌出圈的理想方式,也是存活下去的必由之路。

02

复合调味品的机会

大单品模式的优势在于能简化供应链管理,迅速打通上下游产业链,实现降本增效,同时也能迅速为品牌确定自身定位,强化品牌标签。

从消费侧来看,根据《中国餐饮报告》此前的调研结果,在面对“大而全”和“小而精”的餐厅时,63.3%的消费者会倾向于选择“专门店”餐厅,大单品优势可见一斑。

但大单品模式的问题也很明显,即竞争壁垒低,极容易被模仿甚至超越。调味品品牌美鑫食品联合创始人秦波指出,大单品模式不可持续,“一个单品总有生命周期,到了生命周期快结束的时候,自然要换赛道,不得不创新,因为消费者的需求总是在不断变化的。”

以酸菜鱼为例,红餐产业研究院发布的《酸菜鱼品类发展报告2023》显示,截至2023年11月,全国酸菜鱼门店数超过5万家,酸菜鱼相关企业存量达到了1.7万家。

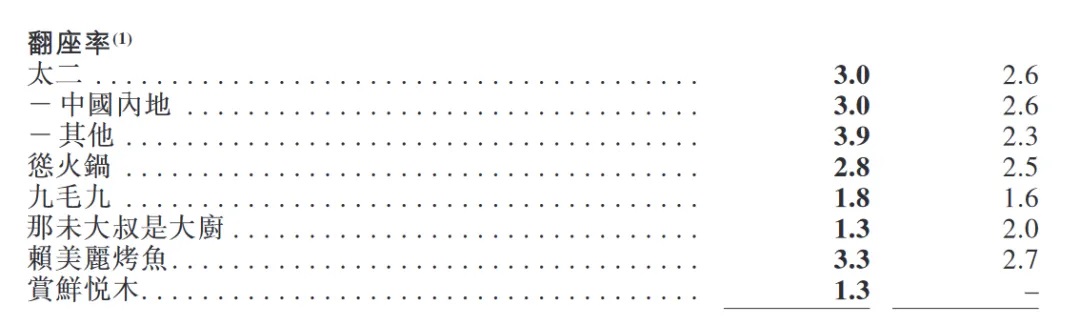

尽管超500家门店的太二酸菜鱼仍居于品类前列,但从九毛九集团的财报来看,太二的吸引力正在下降,其翻座率从2018年的4.9次/天下降到2023年的3次/天。

整个酸菜鱼品类也出现了增速乏力的现状,辰智大数据指出,2018年-2022年,酸菜鱼门店增长率从53.8%下降至-10.6%,疫情自然是原因之一,但酸菜鱼发展空间已逼近天花板也是不争的事实。

上述报告指出,酸菜鱼单品的尝鲜期已过,同时,酸菜鱼品类的产品同质化程度相对高,如何制造持续的新鲜感是酸菜鱼品牌亟待解决的难题。

“同质化程度越高,下一轮创新来得就越早”,秦波表示。

产品同质化的根源在于口味同质化,口味决定于食材和调味料。据智研咨询数据,复合调味料主要有鸡精、火锅底料、中式复调、西式复调几大类,其中鸡精占比最大,2020年市占率将近30%,其次是火锅底料和西式复调各占20%,中式复调占17%。

从增速来看,鸡精品类已进入成熟期,近年来火锅和中式复调成为行业增长的扛旗者,其中,中式复调以23%的年均复合增速成为复合调味品中增速最快的细分赛道。

中餐菜系比较多,很多菜品的底料制作流程相当复杂,中式复合调味品可直接代替多种单一调料,使食材烹饪一步到位,极大节约时间和成本。

更重要的是,复合调味料在生产时有固定的配方与工艺,对餐饮企业在规模化生产过程中保持菜品质量稳定性和标准化具有重要意义。

“麦当劳为什么能成为全球连锁,因为稳定性足够高,中式餐饮要提高连锁化率,供应链的稳定是必然的,而调味料就是确保稳定性的关键环节。”秦波说道。

从增长潜力来看,据《2023年中国餐饮大数据白皮书》,在餐饮市场中,中式快餐占比46.1%,中式正餐占比20.5%,整体上中式餐饮的规模高达66.6%,远超轻饮食、火锅、西式餐饮等,作为餐饮业基本盘,中式餐饮的地位以及连锁化需求也势必拉动上游中式复调的增长。

另一方面,受地域影响,中国八大菜系各有千秋,菜品更是多如牛毛,这造成了中式复合调味料具有广阔的分化空间,也意味着行业缺乏绝对龙头,财通证券数据指出,2022年中式复合调味品市场CR3占比不到10%。

03

挖掘下一个“酸菜鱼”

从品类演化逻辑来看,早期的复调诸如鸡精、蚝油都是独立于菜系的存在,使用场景不受菜品限制,和基础调味品相似。

但如今支撑行业增长的中式复调与菜品绑定极深,菜品标准化的可能性及全国化普及程度决定了某一款中式复调能否进阶成大单品,无论是上文提到的酸菜鱼调味料,还是小龙虾、酸汤肥牛调味料,都是大单品中的佼佼者。

标准化的可能性越高,意味着复调替换基础调味品带来的效率提升更高;而菜品全国化程度越高,则对应复调市场越大。

另外,菜品的复杂程度也是重要的考虑因素,烹饪方式越复杂、耗费时间越长、需要混搭的调味料越多,能实现“傻瓜式”烹饪的中式复调的价值越高。

味型灵活多变的另一面是规模化难题,万菜皆可用和一菜一料,规模化空间不可同日而语。

据华创证券研报,太太乐鸡精年产值27亿元,老干妈年销售额超过50亿元,海天黄豆酱也是10亿级别的大单品。而天味手工牛油底料与老坛酸菜鱼2021年销售额合计约6亿,川娃子在钵钵鸡调料/烧椒酱/油泼辣子等小品类的综合体量达5-10亿。

“单从技术来说,开发小众的口味并不难,难的是中国的口味太多了,县与县之间可能都不一样。同样是做酸汤的,酸汤的香味也有不同,贵州酸汤和云南酸汤差别就很大。”秦波表示。

至于如何发掘口味的“最大公约数”,他坦言“没有太多秘诀”,“想摸清消费者喜欢吃什么太难了”,只能在全国各地不断跑市场,研究地方风味,再根据其他地区的口味喜好对产品进行本地化改造,推向更广阔的市场。

对美鑫食品而言,另一个优势在于团队还拥有长达20多年的餐饮行业经验,“什么产品畅销,一看吃的最干净的,二看点的最多的,根据大量实践经验作出的判断是准确的,因为顾客的嘴巴不会骗人。”

除了口味丰富带来的规模化难题,下游餐饮行业近两年的弱复苏表现也为中式复调的高速发展按下了减速键。

企查查数据显示,截至2023年12月21日,国内餐饮企业注吊销数量超过126.5万家,是2022年全年餐饮企业注吊销数量的两倍多。

2024年1月注销、吊销16.2万家餐饮企业;2月则是9.2万家;3月3.6万家。第一季度,我国已注销吊销的餐饮相关企业共超过29万家。

方生方死的餐饮店甚至养活了一批二手餐饮设备回收商,“做餐饮,不如做餐饮‘收尸’人”成为行业热议的话题。

对于下游餐饮业的冷暖,秦波也感受明显。目前美鑫食品除了B端业务,也逐渐和电商合作做C端业务,“比如我们的麻辣酱,以前是B端产品,现在做了C端化的改进,把包装做小,适合普通消费者,也更便于控制成本。”

但餐饮连锁化依然是长期趋势,餐饮渠道也依然是中式复调的主战场,从全球形势来看的话,只有实现连锁化才能具备规模效应,进而摊薄成本。

“做餐饮真的要有敬畏心。”秦波感慨道,“今天的餐饮行业已经告别了粗放式的增长,过去被增长掩盖的问题正在浮现,如果还沿用大开大合的模式是行不通的。”

在他看来,餐饮行业已迈入精细化管理时代,消费力的平价化对餐饮门店的效率会提出更高的要求,“现在的消费降级,实际上是价格降了,但品质不能降。”

更高的要求也就意味着行业将淘汰部分落后产能,满足不了消费者“既要又要”的企业将陆续出清,这个过程也是在倒逼产业创新速率加快。

大餐饮企业做全产业链,比如海底捞和颐海国际,一个开店,一个做料,可以实现自主创新,而不具备全产业链实力的餐饮品牌,或者刚起盘的新锐品牌,在口味的创新上势必要依赖于调味品企业。

定制也好,提供标准化产品也好,本质上来说,调味品企业的价值在于承担了餐饮企业的创新需求,创新既是餐饮企业的挑战,也是调味品企业的机遇。

04

结语

没人能讲清中餐到底有多少种烹饪方式,毕竟光摆在台面上的菜系就有8种。

烹饪方式不同,能耗、用工成本、出餐速度等方面都会有差异。尤其是炒菜,更是被视为连锁餐饮的大敌,西贝莜面村坚持多做炖菜,少用炒菜;南城香创始人汪国玉更是直言:

“你如果只想做炒菜想颠勺,千万别做快餐,因为怎么颠都不赚钱。”

从供给端来看,少用厨师乃至不用厨师是实现连锁化的关键,但从消费侧来看,厨师又是保证菜品美味的关键。

而中式复合调味品的存在正是为了满足上述的“既要又要”,痛点有多痛,中式复调就有多刚需,而餐饮求新求变的底层逻辑,也意味着中式复调拥有不可估量的潜力。

24小时热榜

24小时热榜

热门视频

热门视频