作者/李杏

出品/化妆品观察 品观

高速增长了6年的中国高端美妆市场,这一次彻底扣动了败退的扳机。

一面,欧莱雅、雅诗兰黛、宝洁、拜尔斯道夫等巨头在上半年皆失意中国,其中高端美妆从增长的引擎变成难啃的骨头。

另一面,九大高端护肤、彩妆和香氛品牌在中国败走,或线下关店,或整体退出。

增速在下降,撤退在增加,高端美妆市场的溃败,呈现断崖式的硬着陆。

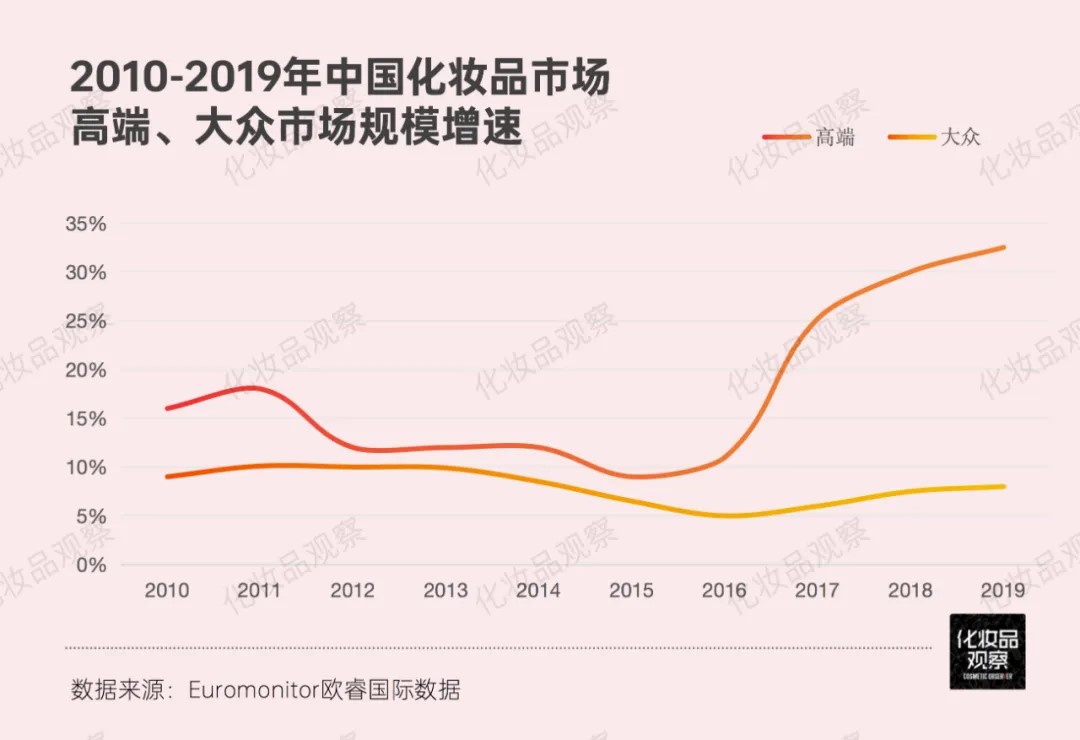

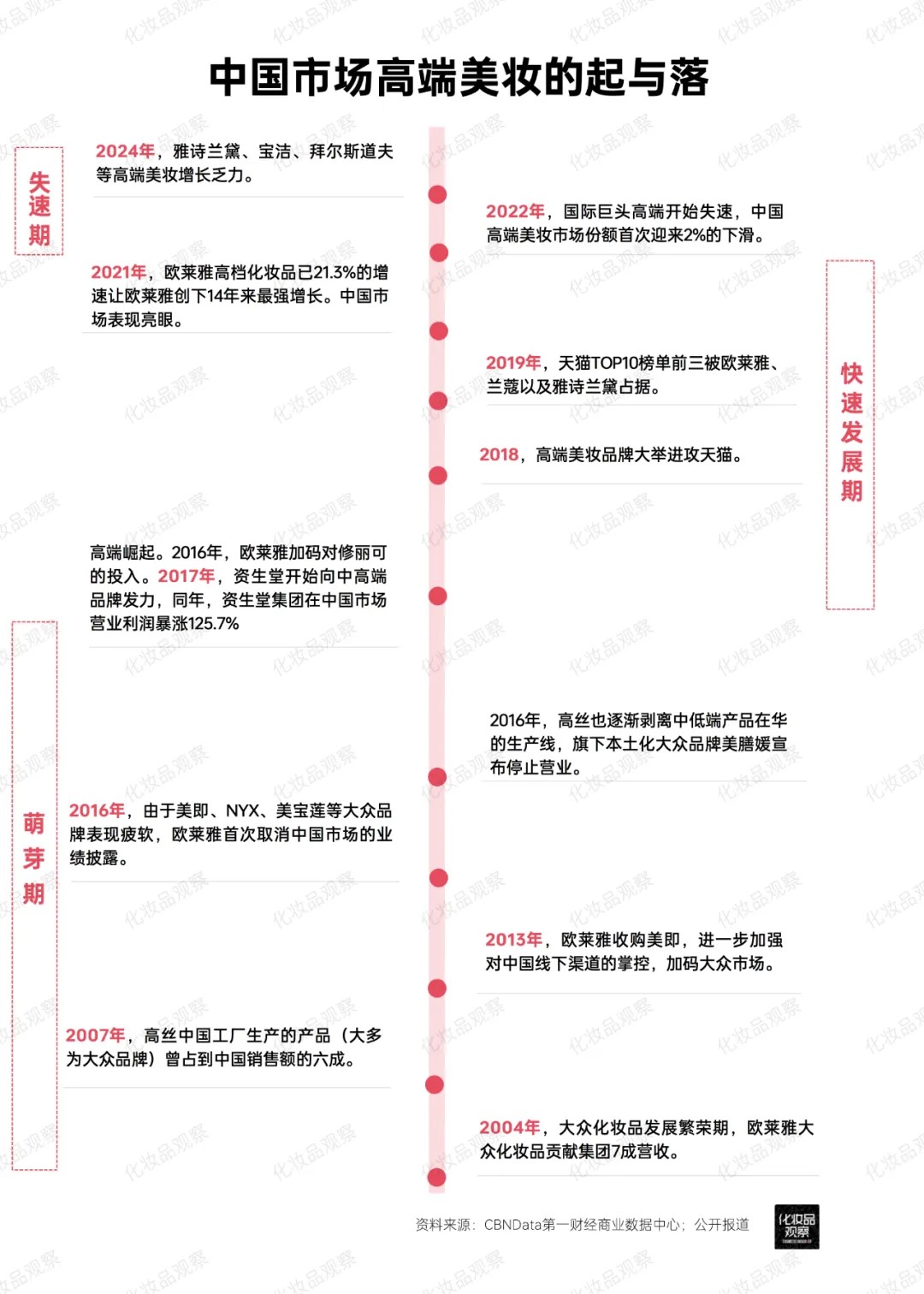

在2016年,“高端领先”4个大字还被写在雅诗兰黛官网首页¹。此时,中国高端美妆市场开始狂飙,2018年增速已近29%²。

6年后,局势变幻,中国高端美妆市场份额首次迎来2%的下滑³。

到了今天,巨头们冷颤频繁,宝洁直接点出在中国不再奢望重回两位数增长。

下行时代的大山,终化为灰烬落下,掀起居民负债、消费降级、行业内卷的连锁反应,接连压在高端美妆品牌们的肩上。

这将引发新一轮的产业更迭。最直接摆在眼前的,便是中国高端美妆市场走到了新阶段。

01

拐点2022

周期的拐点,失意的起点。在看待中国高端美妆市场时,我们不想局限于短期的市场震荡,而是尽量拉长时间维度看待整体走向。

在美妆市场周期波动里显露的一点是:中国高端美妆的失意,两年前已埋下伏笔。

2022年,在创下21.3%的增速后,欧莱雅高档化妆品部门踩下急刹车,增速仅2%。

这一年,TMI×BCG发布的《2022年中国高端美妆市场数字化趋势报告》显示,中国内地高端美妆市场规模从2021年的1280亿元降落至1250亿元,下滑2%。相比2021年的增速,2022年高端护肤增速减少1%,高端彩妆减少5%,高端香水持平。

这是中国高端美妆市场迎来的第一次危机,距离高端美妆的高光时刻不过3年。(2019年,前瞻研究产业院数据显示,高端化妆品销售市场份额首次超越了大众化妆品,占据整体市场的的51%。)

到了2023年,危机加剧:

宝洁旗下SK-II大中华区销量下滑34%;受中国大陆及旅游零售业务影响,拜尔斯道夫旗下La Prairie莱珀妮销量下滑15.4%;资生堂旗下IPSA茵芙纱开始关闭中国线下门店……

在这一时期,高端美妆品牌还不能用“败退”来形容,它们之中呈现着两极分化:如赫莲娜2023年销售额突破77亿元、日本高端院线品牌Takami取得增长……

面对这一事实,业内对于部分高端美妆品牌们的表现不佳归因于品牌个体原因:如品牌老化、定位阿迪达斯化、渠道失策、组织决策周期长……

但到了2024年,欧莱雅们都感受到了更明显的、更强烈的危机信号。

暴风雪真的来了。

02

巨头“崩溃”、品牌败走

“卖不动了”成为最直接的体感。

以欧莱雅为例,高档化妆品部门成为欧莱雅四大业务板块中增速最低的板块,以2.3%的增速居末位。

财报中,欧莱雅直指,这受到中国大陆和旅游零售市场低迷影响。

欧莱雅外,雅诗兰黛、宝洁、拜尔斯道夫等巨头都集体“喊难”高端美妆。

雅诗兰黛:受中国内地高端美妆产品的持续疲软以及2024财年上半年亚洲旅游零售业务下降影响,集团2024财年在亚太区的销售额下滑6%。

宝洁:大中华区有机销售额下滑8%,除了SK-II,美妆事业部Q4的生意增长达到6%,全财年营收增长7%。

拜尔斯道夫:受中国市场疲软影响,La Prairie销售额下降 7.0%;

LVMH香水与化妆品部门:除日本以外的亚太市场销售额下滑10%;

资生堂:中国核心营业利润下降10.1%,门店销售额下降10%~15%……

疲软、艰难、严峻,频繁出现在美妆巨头们的财报中,高端成了它们共同的痛。

难题不止是巨头高端美妆整体销售的下滑,更是高端品牌们的实际败走。

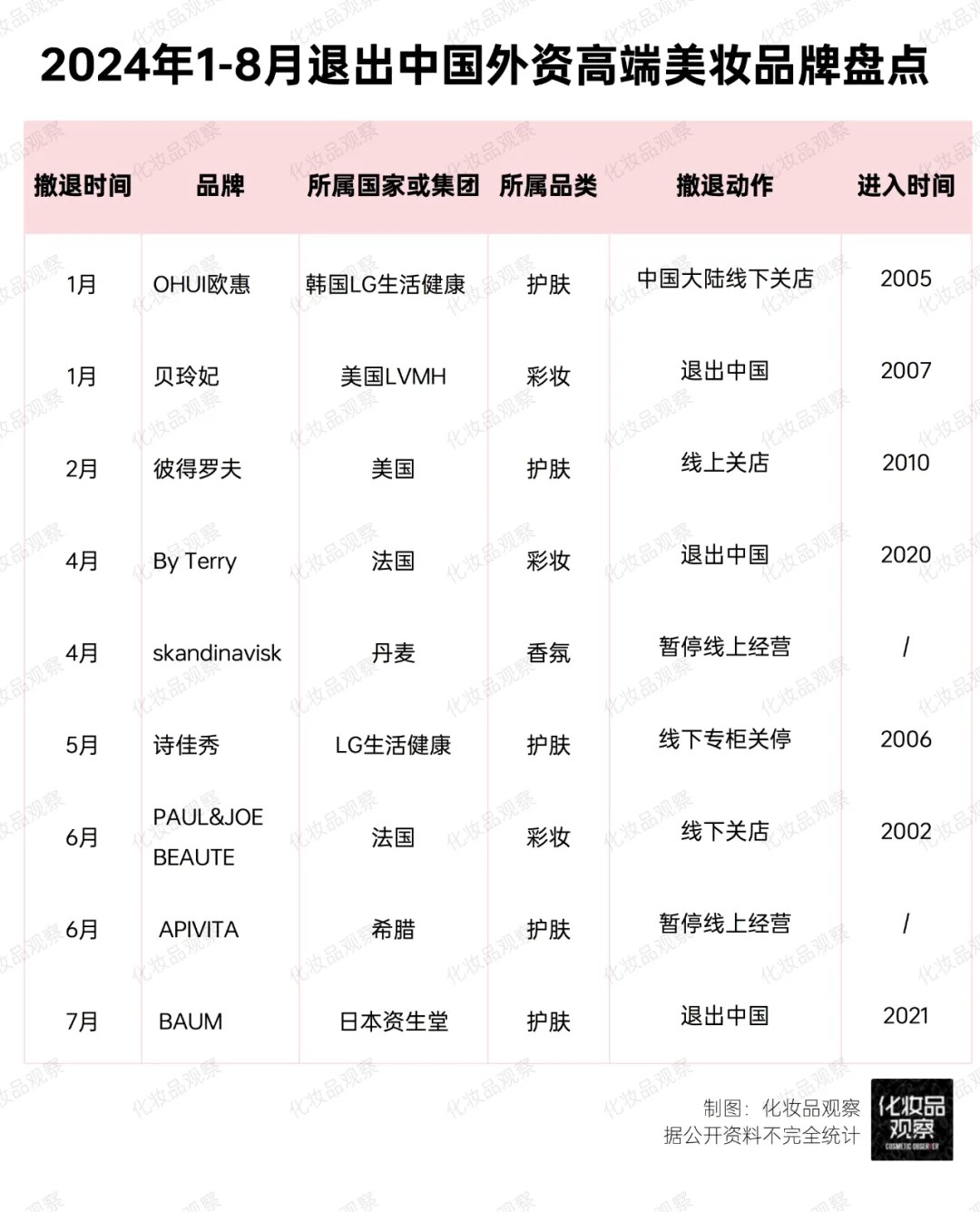

2024年1-8月,九大高端护肤、彩妆和香氛也在中国悄然撤退。相比去年,今年高端品牌受挫趋势尤为明显,且品类除护肤、彩妆外,还包括香水。

在这些品牌中,如LVMH集团的贝玲妃曾是LVMH旗下最赚钱的美妆品牌之一,“每两秒就有一款眉笔被售出”;科蒂集团的肌肤哲理、LG集团的OHUI欧惠等都在中国市场都已经营十几年,但最终还是因业绩下滑停止经营。

2024年,无论落至巨头还是具体品牌,高端美妆的败退,已是共性事实。

03

奢侈品、医美成了对手

为什么如此艰难?

最直接摆在眼前的,是抢夺蛋糕的变多了。

除LVMH、科蒂等发力美妆市场,近几年,Hermes、Celine等也杀入美妆市场。

如2020年,爱马仕推出了美妆产品线,其唇膏在2021财年大卖;2023年,科蒂集团表示将在2024年下半年为旗下奢侈品牌Bottega Veneta推出首款由集团自主研发的香水;2024年,Celine宣布推出品牌历史上第一个化妆品系列Celine Beauté,并将于今年秋季推出首款缎面唇膏「Rouge Triomphe」……

从价格来看,这些品牌一般单品为2000元左右,价格最高的为Louis Vuitton ACTION香水袋,高达8000多。大多高奢品牌彩妆单品单价仅略高于大多高端品牌。

对于消费者而言,曾经买不起的或者舍不得买的奢侈品品牌,因美妆这一载体而“触手可得”。

“购买奢侈品美妆,拥有奢侈品品牌”的心理进一步催化了高端美妆市场的竞争,导致相应品牌们的利润空间受到挤压。

奢侈品“夺食”外,医美对高端美妆也呈现了杀伤力。

根据《中国轻医美行业市场全景调研与发展前景预测报告》,2023年,2023年我国轻医美行业市场规模已达到1461亿元,增速为19.66%。

另外,根据新氧数据颜究院和新华财经联合发布的报告显示,在体验过医美抗衰项目的人群中,90%以上消费者年龄在21岁至40岁之间,其中21岁-30周岁的人群数量最高,达到53.1%。

越来越多年轻人,开始意识到外用涂抹型护肤品的局限性,将热玛吉、超声刀、水光针、光子嫩肤人作为日常保养方式,“长期医美+精简护肤=省钱”已成为一种共有的时代情绪和意识。

换而言之,高端美妆品牌们,正逐渐被转向医美的消费者“抛弃”。

不止如此,更有价格优势的国货也把高端美妆拉下神座。

以资生堂大单品红腰子精华液为例,官网价格为590元/30ML,而如珀莱雅红宝石精华同等规格,价格在300元左右。

这种情况造成了国货与外资品牌更为深度的竞争,尤其给代表高端入门的一些品牌造成了压力。

由此,消费者被蚕食,竞争明显加剧,成了高端美妆一个尤为明显的变化切面。

04

一个大时代结束了

更令人唏嘘的,是时代大山落在品牌肩上的灰烬。

经济学家辜朝明在《被追赶的经济体》中曾提出“资产负债表衰退”这一概念。

辜朝明认为,34年前,日本人普遍相信房价会永远上涨、收入会永远上涨,他们借钱投资、四处消费,但当日本房地产泡沫破灭之后,人们承担着投资带来的巨额亏损甚至负债,很多人由四处消费变为节衣缩食。

这时候会出现一种情况:即使在零利率的情况下,很多人都在储蓄,很少借贷,追求“债务最小化”。

落至当下的中国,2024上半年,国家统计局数据显示,全国居民支出增速超过收入增速,居民的资产负债表情况在恶化,如果再考虑到居民的资产(股票、房产)在贬值,实际上居民的资产负债表在衰退。

直接的结果,就是居民消费萎靡,即使手里有钱,也不敢消费。

时代石子落下,直接荡起了消费降级的涟漪。

好比《过度消费的美国人》里所述,三十多年前,美国中产曾因收入缩水而度过一段“精打细算”时期,他们从买雷克萨斯、劳力士等高奢品,转为追逐轻奢品牌。

不同的是,美国人消费降格为轻奢,中国人收入缩水了更喜欢逛拼多多。

对于高端美妆,不是不买,而是降低购买频次;不是不消费,而是寻找替代品。

习惯增长模式的高端美妆,最终在这个时代奔向失速点。在麦肯锡、尼尔森等顶级咨询机构对中国市场的分析中,未来一段时间内,中国的理性消费趋势仍会延续。

这意味着,商业里所有参与者,包括高端美妆,将会迎来愈发残酷的淘汰赛,并且这场赛事目前没有任何平息的迹象。

谁都不想被挤下牌桌,但总诞生下一个“时代的眼泪”。

注:

¹源自《全球9大高端化妆品集团排行,谁去年卖了774亿》.化妆品观察.2017.02.21

²源自Euromonitor欧睿国际数据

³源自TMI×BCG《2022中国高端美妆市场数字化趋势报告》

24小时热榜

24小时热榜

热门视频

热门视频