作者/史马

编辑/木鱼

出品/壹览商业

美的又向港交所发起冲击了。

4月29日,据港交所披露易显示,美的集团提交上市申请。这是继去年10月24日后,美的集团第二次冲刺港交所。

图源:港交所 披露易网站

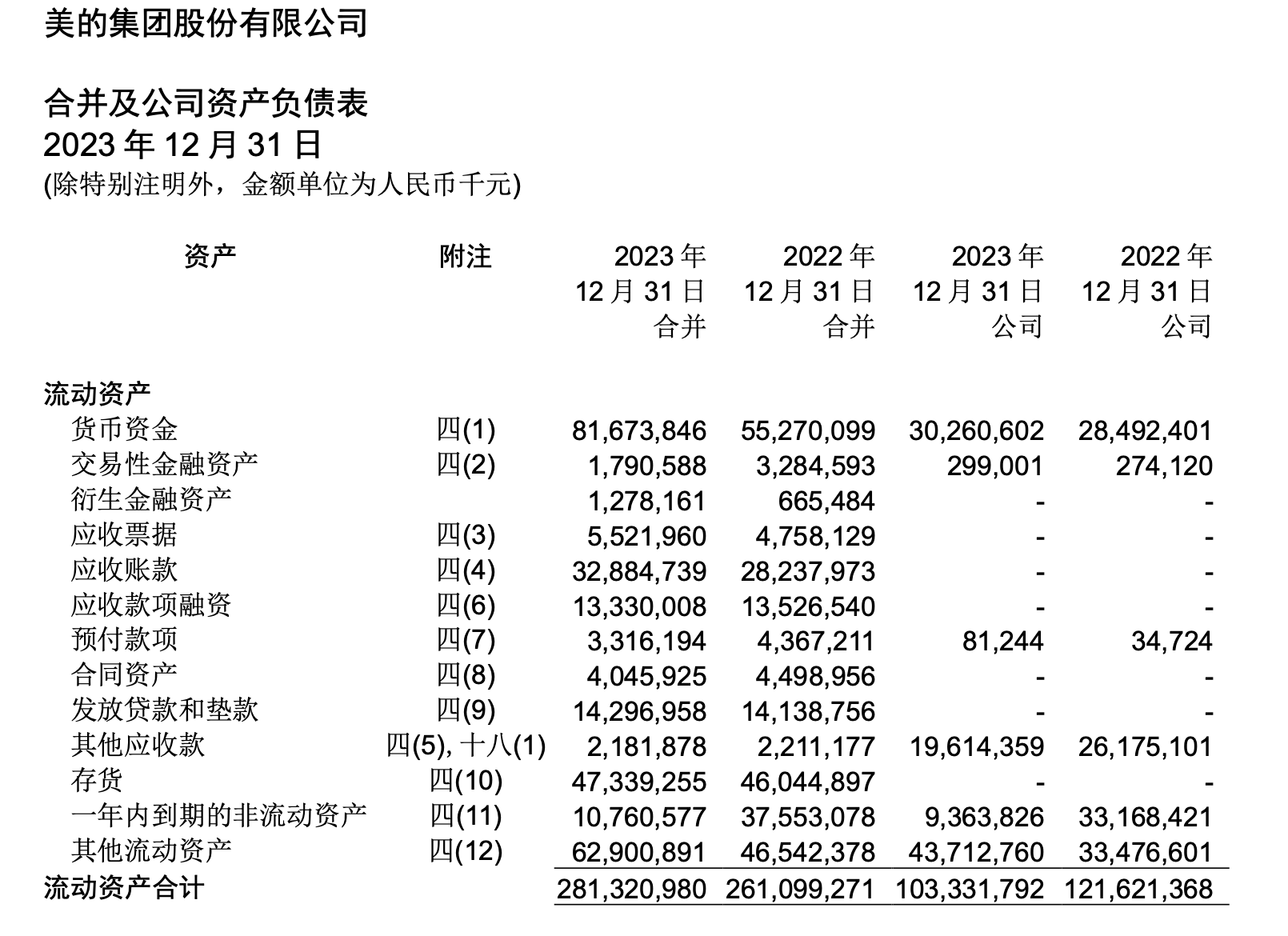

巧的是,当晚美的集团发布了其2024年一季度报告。报告显示,其实现营业收入1061亿元,同比增长10.22%,净利润为90亿元,同比增长11.91%,扣非净利润为92.37亿元,增速20.39%。此前3月27日美的集团发布的2023年年度报告则显示,其年营收实现3737亿元,同比增长8%,实现归母净利润337亿元,同比增长14%。

图源:美的集团2023年年度报告

另外,年报显示,其账上现金816.73亿元,应收账款166.46亿元。

由此来看,一个业绩双增、账面“不差钱”的家电巨头,为何还要再冲一次港交所?

资本市场喜欢听故事不假,但经历了浮躁洗礼后,即便是投资者也开始务实。当审视一家企业时,不再只看其风光的表面,而是要细究其资本运作背后的真实动机。

美的集团,执着于“A+H模式”意欲何为?

在美的集团递交的新版招股书中,美的集团将自身标称为“我们是一家全球领先、技术驱动的智能家居和商业及工业解决方案供应商。”

图源:美的集团招股书

这个含有“技术驱动”的标签显然比“领先的家电企业”这类说法,更具“含金量”。但自从美的集团按下“技术驱动”的“快捷键”,其“科技大厦”的高高筑起背后,实则离不开美的集团发家至今擅用的“收购策略”。

技术驱动,技术是前提。

目前美的集团的主业“家电行业”,在存量时代技术同质化状态下,很难凭借“颠覆式创新”的差异化来提升一家家电巨头的科技“含金量”。

尤其是美的集团所依仗的白电行业,更是凸显其技术演变进入漫长周期的产业特性。例如,洗衣机除了波轮便是滚筒,空调有定频、但变频成主流,冰箱也是要么直冷、要么风冷无霜……可以说,大的技术为行业定了“调”。

美的显然明白,核心技术难有大变化,便意味着营收、利润等一如庄稼人在天气不出现大变化之下,便能对年产多少斤麦子、玉米盘算对十之八九。

问题正是,家电行业增速放缓这一带有极强警惕性的“天气预报”,给美的集团迅疾带来极大危机感。而另一块天地,却似乎给了美的集团未有过的体验。

这就是To B。对于抛出“寒冬论”的美的集团掌舵者方洪波而言,或许是再恰当不过的发力点了。

相对于家电产业的边界,单独把To B作为一个整体拎出来,确实没有边界感。这就为美的集团的“技术驱动”找到了靶向。于是,围绕To B业务,几年的工夫,美的集团挥金如土用“买买买”迅速织就了一张To B的网。

图源:美的集团招股书

上图来源于美的集团新版招股书所列其业务板块,这中间,实际上在To B领域,多是“买买买”的结果。如,从引起国内外行业高度关注的跨国收购库卡机器人开始,随后接连收购意大利克莱沃、尤里卡、以色列高创、菱王电梯等多家企业,进而并入到美的集团相应的To B板块。而无论是美芝、威灵、美仁、东芝、合康、日业、高创,还是东菱、万东医疗、科陆电子,在“各司其职”作战于美的集团To B阵营时,实际上,于整个美的集团宏观战略布局而言,“技术驱动”已然藉此有名有实了。

但无论是对这些满载“技术”的“心头好”,进行日常维护、运转所需的人力物力财力支出,还是B端技术日新月异、更新换代更快的现实,无不意味着,美的集团要永葆“技术驱动”的企业新面貌,势必离不开越来越多、持续不断的资金注入来保持技术的“含金量”不会缩水,或是通过更多“买买买”来构筑更大的“技术驱动”护城河。

那么,“买买买”是美的执着于要实现A+H结构的唯一意图所在吗?

代工业务占比高、毛利率水平低,逆转海外局面或更离不开“钱钱钱”

美的集团急于赴港上市,或还与这艘巨轮在出海布局的方方面面,都需要“钱钱钱”有关。

尽管海外布局多年,但相较于海尔智家、海信等同业,美的集团更多困在代工业务为主的路径依赖中,致使其出海业务毛利率水平过低成为亟需解决的问题。

以2022年为例,美的集团官方数据显示,其OBM(自有品牌)业务模式下的收入占海外智能家居收入的比重首次超过40%。这个数据则从另一个角度说明美的集团约六成的海外家电收入,仍然是以OEM为代表的代工业务实现的。

这带来的则是一个关系其海外盈利能力的灵魂拷问,即,如何提升毛利率水平?根据Wind数据,针对三星、索尼、松下、海尔、海信以及美的集团这六家企业的毛利率水平,美的集团以24.12%位列最后。其他五家体量相近的巨头,毛利率水平则在24.24%至41.08%之间。

这就又将美的集团面临的问题拉到了海外——如何在“海外再造一个美的”?

面对国内主业增速放缓,美的集团为了在国内造出“以技术驱动”的“新美的”,其数年如一日不惜代价买买买,建立了“技术驱动”的To B板块。

但是,在海外市场,即便是美的集团所在的主业家电行业本身,也早就离不开技术“含金量”或品牌竞争力带来的溢价能力。

以技术为例,支撑三星高毛利率的是其一直以来在半导体领域的领先;而索尼则是凭借其深耕多年的影音技术保证其毛利率处于理想水平。即便是本文所说的“大技术定调”的白电,松下仍然凭借将技术做精做细、持续朝高端发力,虽然并未颠覆一个品类,但在白电领域却以实打实的高端,构成了国内家电巨头难以企及的毛利率“增高术”。

再以品牌为例,同样是在2022年,海尔智家的自主品牌收入在其海外收入的占比为100%。这背后,一方面是海尔智家洞察海外不同地区用户需求,进行产品优化;另一方面,则是通过几宗关键收购,提升品牌溢价能力。

例如,海尔收购的意大利Candy公司,第一年就在海尔运作下扭亏为盈;而通过收购新西兰高端电器品牌斐雪派克,在该品牌辐射地区海尔实现了营收、利润双增;此外,收购通用家电业务GEA,不仅让美国成为海尔份额占比最大的海外市场,而且自收购以来,利润增速屡超营收增速,一举成为美国增长最快的家电企业。

但与美的集团多元化思路下看起来较为无序的“买买买”相比,海尔的“买买买”有两点不同:一是,只在自身品牌难以攻克的市场进行收购,如通用家电业务等的收购,均意在攻占欧美市场,这些地区仅仅凭借海尔这一中国品牌难以深入当地市场扎根发芽。二是,海尔做的均是同业收购,这对资本市场而言,也不容易动摇信心。毕竟,收购同业,更容易管理和真正发挥协同作用。

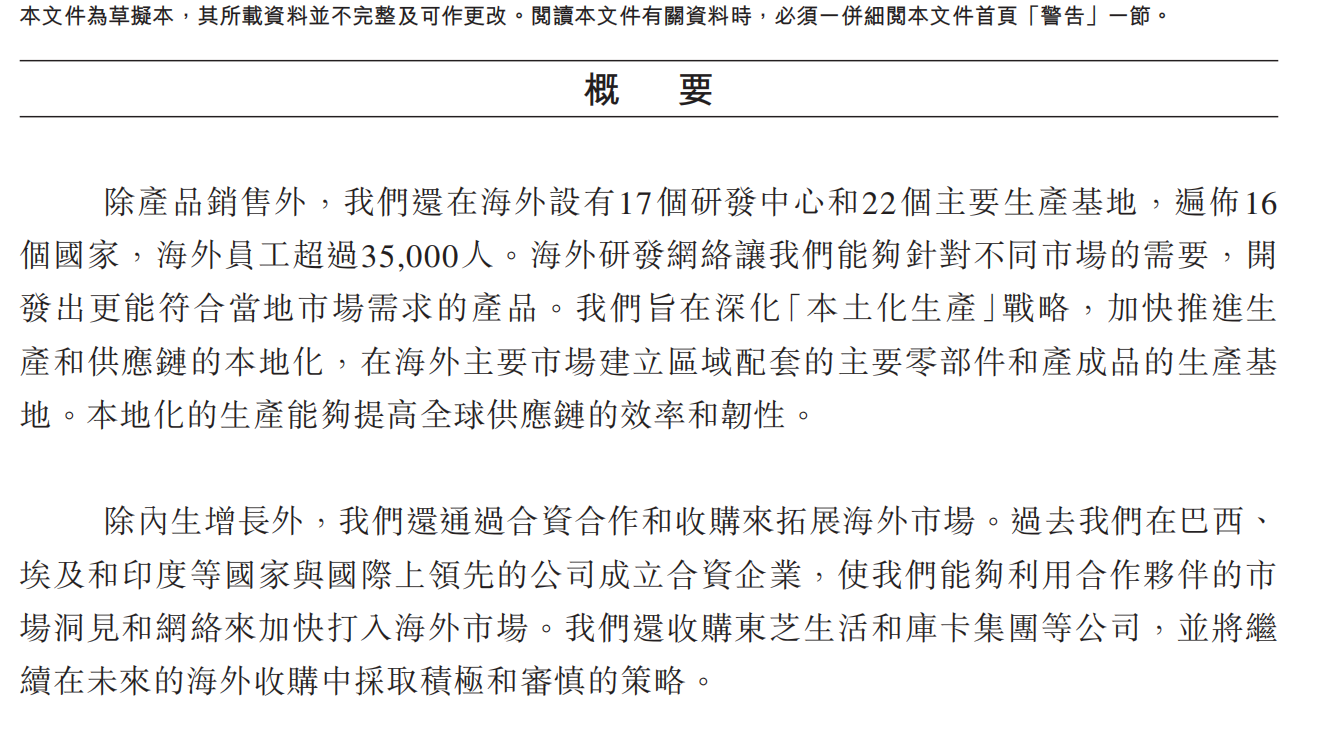

为改变在海外市场代工业务为主、毛利率低下的处境,美的集团势必需要再来一番“买买买”。其在招股书中表示,“通过合资合作和收购来拓展海外市场”,并表示“将继续在未来的海外收购中采取积极和审慎的策略”,由此来看,这些稍显谨慎的话术或许才是值得划重点的地方。

图源:美的集团招股书

但到底是围绕主业展开海外收购,还是仍然倚重To B端,尚不得而知。不过,无论怎样,美的集团出海要一改局面,自然离不开“钱钱钱”。

而A+H后,相当于打开了一个国际化融资渠道,这对于虽然国内账面上不差钱,但在海外布局上尚未占据优势地位的美的集团来说,也可以看作是借港股上市,撬开海外融资大门,借更多外币资金流入,进行的一种基于出海战略的资本运作。

只是,在国内市场“家大业大”、账上“不差钱”的美的集团,从去年下半年开始的赴港上市之旅,为何持续引发资本市场“用脚投票”?

主业仍是“老大”,资本缘何不看好多元化的美的集团?

资本市场上,对美的集团的赴港上市并不持乐观态度。从8月至10月24日,两个月不到,为了A+H的临门一脚,美的集团市值缩水近600亿元。

其中,去年8月美的集团发布对赴港上市进行前期论证公告后,市场迅即做出反应,其后两个交易日股价连续下跌。10月24日,美的集团正式递表港交所,次日市场同样以跌幅回应。

资本缘何不看好?基本原因大概有四点:

其一,目前恒生指数市盈率低于均值,甚至接近于20多年来的低位,若按资本市场规律看,此时上市估值和融资都有大概率打折的可能。

其二,从同业海尔智家、海信的A+H双重上市后的表现看,或会对美的集团现有股东权益起到进一步稀释的作用。

其三,国际融资渠道一旦打开,或还会增加其多元化的激进布局可能,进一步为美的集团蒙上更多不确定性。

其四,A+H后,美的集团的“主业”作为基本盘将会如何表现,也是影响资本市场信心所在。

图源:美的集团招股书

无论在招股书还是年报里,都可以看到的一点是,家电仍然是美的集团的主业。尽管其过去几年一贯的对外说法是进行相关多元化,但相对于海尔、海信、格力而言,美的集团多元化的步子还是迈得有些大了。

美的集团一直在强调自己走的是“相关多元化”的路径,这让其能快速在新赛道中占据优势。

事实上,其新版招股书中,并没有表述得那么“笃信”。

相反,以新能源汽车零部件领域的多元化布局为例,在新版招股书中,美的集团坦承“全球NEV热管理系统市场的竞争相对激烈,市场参与者超过1,000家。2023年,全球品牌为全球NEV热管理系统市场的主流,占据大部分的市场份额,其中,按收入计,前四大工业公司约占50%的市场份额。2023年,按收入计,我们占全球NEV热管理系统市场不足1.0%的市场份额。”

由此来看,不足1%的市场份额,在专业巨头厮杀的竞争中,“初出茅庐”的美的集团如何快速在类似赛道提升市场份额?全球经济高速发展的进程下,几乎没有任何一个领域是相对空白、可以“躺赚”的。

吃了一波又一波大家电、小家电、智能家居红利的美的集团,踏上To B的土壤之后,带着To B业务出海,注定也是其历史的一个转折点,胜算难料。

值得注意的一点是,“主业”仍然是美的集团必须保住优势的基本盘。

因为,美的集团主业强,但非“恒强”。

尽管其在招股书中用大字号标注自身是全球最大家电企业、中国内地最大商用空调供应商。但是做到了规模领先的美的集团,在其主业上并未实现理想的品牌溢价。以空调市场为例,美的虽然在市场规模上已然超越格力,但同样一台技术上没有本质区别的1.5匹空调,格力能轻松获得300元左右的品牌溢价。换言之,同样的空调,格力卖得比美的贵300元,但仍然“抢手”。

往年财报显示,美的空调的净利率约为9%;而格力则约为12.5%。这正如本文第二部分提及的美的集团在海外市场仍以毛利率低的代工业务占大头一样,海尔智家早就在坐享品牌溢价。

因此,这也就给美的集团抛出一个比冲击港股更燃眉的当务之急:如何有效提升自身盈利能力和品牌溢价能力?

尽管可以将家电行业营收增长趋缓、需要寻找第二增长引擎作为转向B端的理由,但,主业守不好,会有满盘皆输的危险。

试看海尔智家,乃至跟随者海信,即便是格力,还没有哪一家家电企业是用副业完全“敌过”自身主业的。

而游走在“主业”与“副业”之间,多元化的“副业”相对过多的态势下,美的集团相对于海尔、海信、格力等,走出去的过程也是一个“背负更重行囊”远行。

例如,为了其新能源布局,要跟随一众车企去墨西哥……

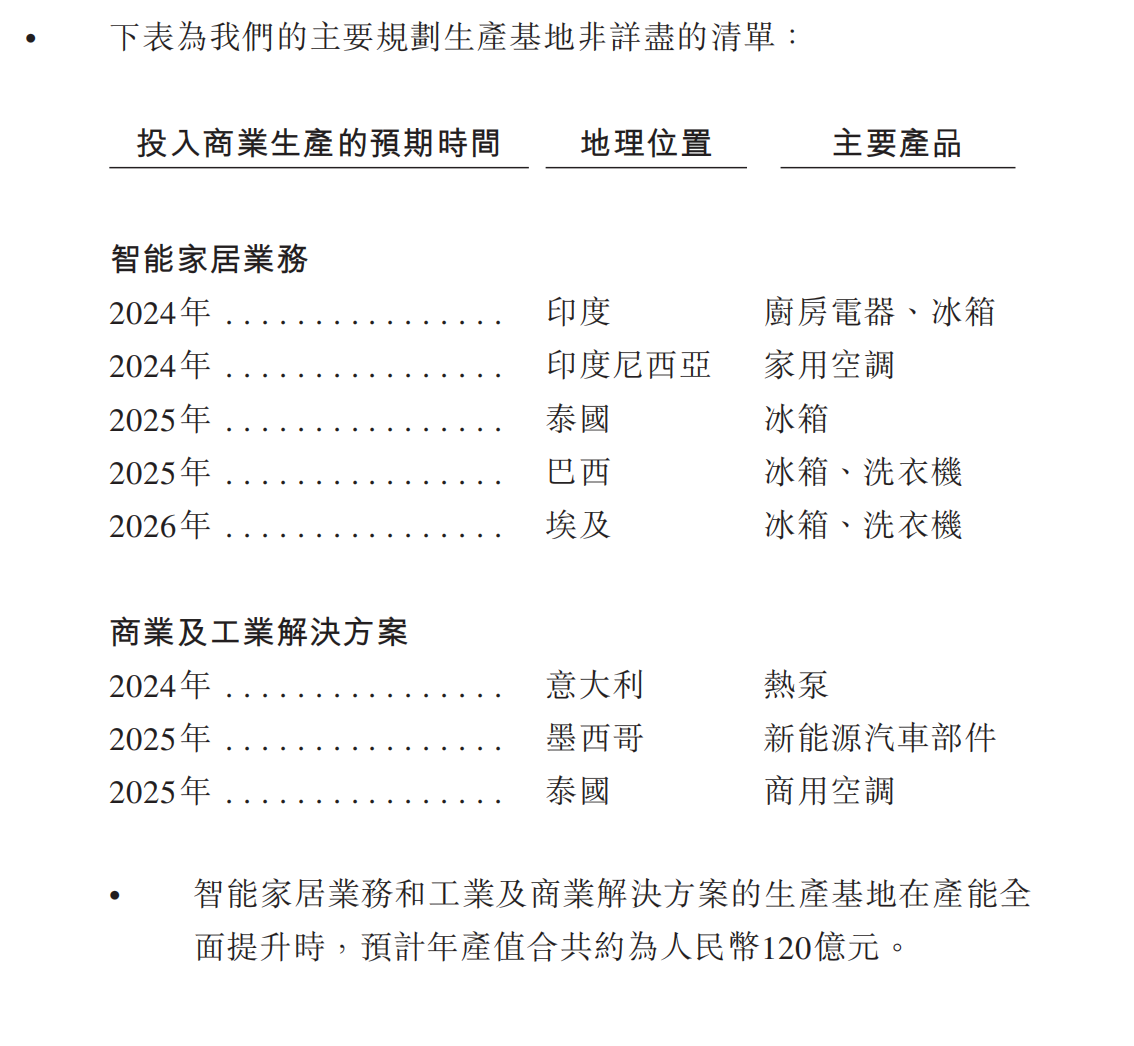

图源:美的集团招股书

按照美的集团新版招股书所言,募资成功后,2024年将在意大利建设热泵基地、2025年将在墨西哥建设新能源汽车部件工厂……据美的集团预计,其智能家居业务和工业及商业解决方案的生产基地在产能全面提升时,预计年产值合共约为人民币120亿元。

一冲再冲港交所的美的集团,难道实现A+H上市只是为了每年多出这些产值?

24小时热榜

24小时热榜

热门视频

热门视频