来源/快消

作者/李欢欢

疫情的红利并未完全消散,又置身于炙手可热的预制菜赛道,“速冻大王”安井食品正在奋力狂奔。

业绩有望破百亿

速冻食品行业无百亿规模企业的现状,或要被安井食品打破了。

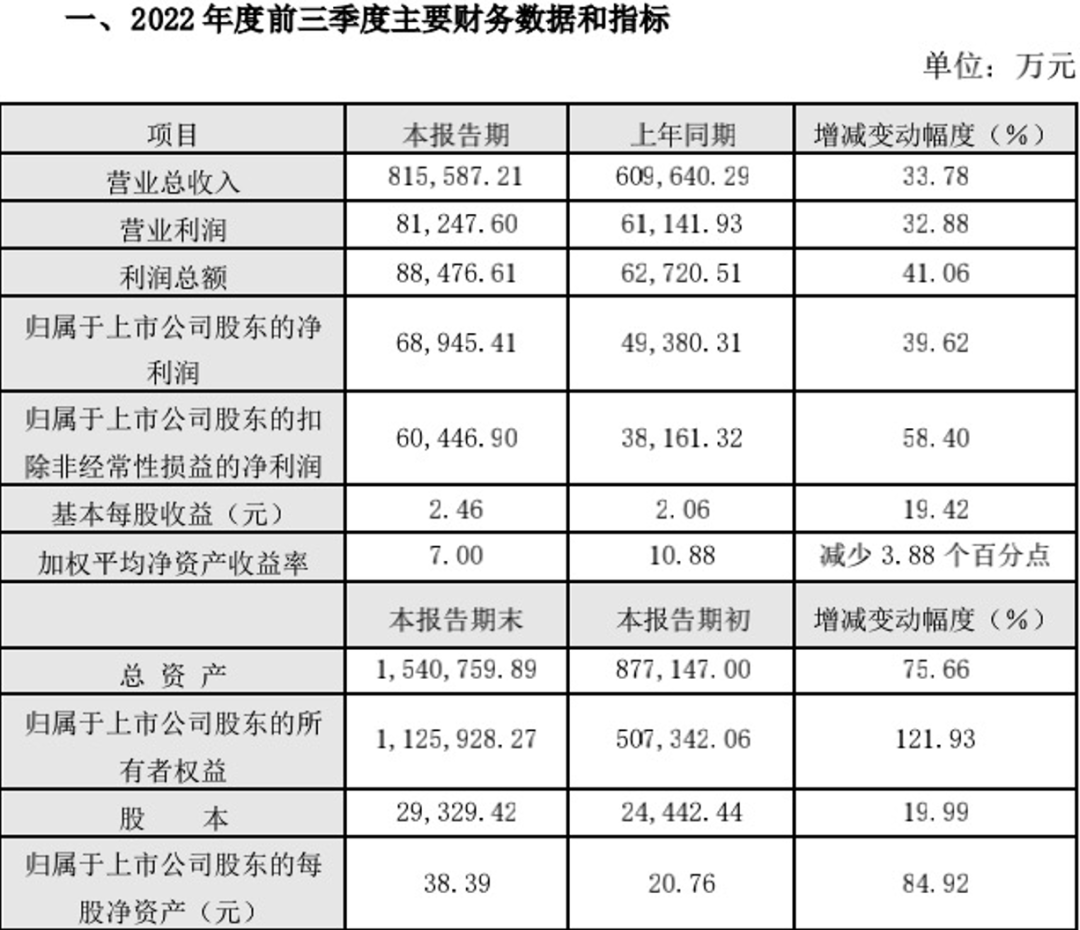

10月16日晚间,安井食品发布了2022年前三季度业绩快报。报告显示,2022年前三个季度,安井食品实现营收81.56亿元,同比增长33.78%;实现净利润6.89亿元,同比增长39.62%;实现扣非净利润6.04亿元,同比增长58.4%。其中,第三季度实现营收28.81亿元,同比增长30.79%;归母净利为2.36亿元,同比增长61.73%;扣非归母净利为2.24亿元,同比增长189.18%。

对于第三季度的业绩表现,安井食品表示,营收的增长主要得益于公司速冻火锅料制品、速冻面米制品等传统业务稳步增长,以及今年重点布局的预制菜肴业务实现快速发展,第二增长曲线初见成效。其中,主营业务方面,第三季度受益于餐饮环境的改善和整个速冻食品行业逐步进入旺季,机构预测同比增长近20%,环比亦有所上升。

而预制菜肴的增长,除了靠公司自有品牌冻品先生和安井小厨的拉动,还得益于洪湖市新宏业食品有限公司、湖北新柳伍食品有限公司两家新收购公司合并报表带来的业绩增量。

公开资料显示,为进一步布局上游原料淡水鱼糜产业及速冻调味小龙虾菜肴制品,2021年6月,安井在已持有新宏业19%股权的基础上,继续加大投资,收购后者71%的股权,使公司控股比例达到90%,并于2021年8月开始并表。

2022年4月,安井又发布《关于对外投资的公告》,公告披露了公司以总计不超过6.44亿元分两步收购新柳伍70%的股权,第一步先在4月底完成40%的股权收购,第二步收购工作则于8月底完成。以上两项收购并表后,在第三季度为安井贡献了一定的业绩增量。

营收之外,对于第三季度多个盈利指标的增长,安井表示,主要系公司营业总收入增长、尤其是高毛利率锁鲜装产品的快速发展带来利润增长和成本端费用管控的强化。第三季度,安井继续收窄促销费、广告等费用的投入,另外,鱼糜、油脂、大豆等原材料的价格有所回落,使得公司综合成本压力有所减轻。

事实上,安井食品自2017年在上交所上市至今,其营收和净利润一直保持双位数增长态势,但以2019年为分界线,前后增速变化明显。疫情之前,安井的年营收增速保持在20%左右,疫情之后,一跃突破30%。经过三年的高速增长,安井的体量从2019年的刚刚突破50亿,到2021年的92亿,一举超过三全食品,成为真正的“速冻大王”。

业内人士预测,按照今年前三个季度的发展态势,安井食品的体量将于今年年底顺利突破百亿大关。第四季度一向是我国速冻食品的消费旺季,安井主营的速冻火锅料制品和面米制品业务会继续保持稳步增长。另外,公司花重金打造的预制菜肴业务,产能在第四季会进一步释放,持续为公司带来业务增量。

BC端共振预制菜

三年实现规模翻番的发展速度,在食品行业并不多见,安井的快速发展,得益于快速精准地抓住了时代赋予行业的每一个发展红利。

不可否认,安井的快速增长,跟整个速冻食品行业的快速扩容有直接关系。在食品饮料的细分品类中,速冻食品是少有的受疫情影响有限、甚至享受过疫情红利的行业之一。受消费习惯、人口结构的改变,以及冷链运输技术水平提高等因素影响,我国速冻食品行业近几年呈高速增长态势。

根据Frost & Sullivan数据,2013-2021年,我国速冻食品行业市场规模从649.8亿元增加至1755亿元,年均复合增长率达到13.22%。疫情之后增速更快,2021年达到26%。

业内预测,疫情红利过后,市场对速冻食品的消费热潮会有所减退,但囤货的消费习惯已经养成,整个行业未来会保持稳中有升的增长态势。另外,传统的速冻火锅料和米面制品已进入行业洗牌的中后期,安井近几年的强势增长不断蚕食着中小企业的市场份额,龙头地位日益突显,未来有望继续高速增长。

除了在主营业务已经树立绝对龙头地位,安井还在积极布局当下最火的预制菜业务。相较于多数企业浅尝辄止、亦或纯蹭风口的操作,安井在预制菜业务的探寻上下足了功夫,且已初见成效。

从财报数据来看,安井预制菜业务表现日渐突出:2021年实现营收14.29亿,同比增加了112.41%;今年继续放量,仅上半年就实现营收13.90亿元,同比大增185.33%。目前,预制菜肴已成为安井增速第一的业务,营收占比排名第二,仅次于鱼糜制品。

安井对预制菜的极度渴望和厚望,体现在其全方位的发展策略之上,公司正在依照“自产+OEM+并购”的发展策略,来全方位加强对预制菜业务的布局。自产方面,今年5月新成立的“安井小厨”预制菜事业部,按照“B端为主,BC兼顾”的发展模式聚焦调理类菜肴产品的自研与自产,已陆续推出小酥肉、荷香糯米鸡等多个品项。另一个项目冻品先生则以OEM模式为主,坚持供应链贴牌定位,产品以“C端为主,BC兼顾”。

据一业内人士透露,在安井的预制菜业务发展逻辑中,轻资产模式的冻品先生充当着“产品过滤器”的角色,以较小的试错成本不断向市场推新品,而通过优胜劣汰保留下来的产品和发展经验,则嫁接给以B端市场为主的安井小厨。而这种BC共振的发展模式,只有像安井这种在供应链、研发、渠道等各个链条均有明显优势的企业才能实现。

当然,相较于安井小厨和冻品先生,并购模式对安井预制菜业务及整个公司的营收拉动作用更直观。

上文提到的新宏业和新柳伍都是从事小龙虾、冷冻鱼糜等淡水产品的加工、生产、销售于一体的公司,今年上半年,两家公司分别实现营收9.1亿元和6.7亿元,安井对其发起收购,一方面是确保公司在上游淡水鱼浆方面的供应保障,另一方面也是让公司快速切入目前在预制菜领域单一规模体量最大的小龙虾板块。

上述业内人士表示,鉴于目前预制菜行业分散、有品类无品牌的发展现状,未来手握资金优势的安井会继续保持并购模式,以快速巩固自己的行业地位,实现强者恒强。

值得一提的是,今年3月,安井食品高达56.75亿元的定增募资项目成功落地,这意味着其抗风险能力和资本实力进一步增强。不过,短期来看,安井的买买买模式并不会像乳业一样扩散到整个行业,主要还是因为我国速冻食品行业起步较晚,行业集中度较低,头部企业的龙头效应并不明显。目前,除了安井,思念、三全等其他头部企业的投资并购业务都处于试验阶段,并无过多尝试。

结语

总体来看,凭借在速冻食品行业多年的积累和市场洞察,安井的确具备较强的预制菜发展基因,资本市场也给予了其充分肯定。不过,在当下充满变数、不确定性、复杂等因素交织在一起的宏观大环境下,安井跟其他企业一样,面临着不少“乌卡”难题:上游原材料价格的波动、下游消费需求的疲软和市场教育的难度、B端餐饮业务的连带影响等等。

在9月的一次投资者调研活动中,安井表示公司当前的焦虑在于,全国化布局的产能扩大后,如何实现高效利用。而这种焦虑能得到多大程度的缓解,只有在市场上保持清醒、不断探索才能寻求到答案。

24小时热榜

24小时热榜

热门视频

热门视频