来源/氢消费

作者/曹双涛

在过去的几年时间中,京东从未停止过对于下沉市场的探索。

2015年被称之为“京东火车头一号项目”的京喜通被提上日程,京东希望通过改造传统夫妻店,完成对于下沉市场的高度渗透。

2019年,京东将旗下特价购京喜拼购更名为“京喜”。一个月后,迅速接入微信一级流量,形成以微信为载体,手机QQ、京喜小程序、京喜APP、京喜M站,粉丝群为主的六大移动端入口,并借助京喜达快递完成下场市场订单履约。

2020年,在国内社区团购爆火之际,为加速京东在下沉市场社区团京喜拼拼的发展,刘强东不但直接带动,更是将京喜从事业部升级为事业群。

2021年1月,京喜事业群组织架构进行调整,从此前向京东零售CEO徐雷汇报,调整为向京东CEO、董事会主席刘强东汇报,事业群“规格”更为升级为独立事业群。

然而,仅仅在4个月后,京喜的发展就被按下紧急暂停键。福建、甘肃、贵州、吉林、宁夏和青海等多个地区市场陆续被关停。但即使这样,也依旧无法扭转京喜持续亏损的情况。

据京东财报显示,2021年Q1-Q4,京喜所在的业务新板块分别录得亏损22亿元、30.2亿元、20.73亿元与32.2亿元。

在巨大的亏损压力面前,京喜今年3月份近千人被裁,涉及多条业务线。6月份,京喜事业群被拆散,京喜APP、京喜通、京喜拼拼并入到京东零售。7月份,刘强东在京东集团战略会上也直接承认了京喜的失败,希望京东高管认真复盘,总结教训,但这并不代表京东会放弃下沉市场。

京喜背靠京东所提供的技术、资金、供应链、零售优势,高层对于京喜的发展又如此重视。理论上来说,京喜的发展应该是一路高歌猛进啊?但为何会出现如此巨大的反差呢?

京东为何要做京喜?

事实上,京东借助京喜发力下沉市场,是当时京东业务压力下的现实需要。

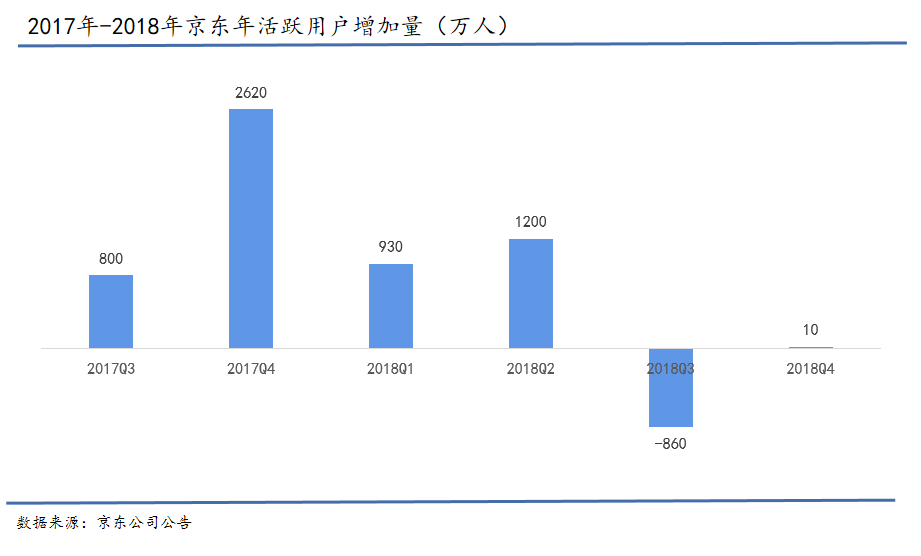

从2014年到2017年,京东的年活跃用户数从不到5000万大幅增长至2.925亿,用户规模迅速扩张。然而,进入到2018年以后,京东活跃用户增长已进入到瓶颈。尤其是在当年三季度,京东更是进入到用户负增长时代。

由于京东的用户,一直聚焦在一、二线城市之中,但国内商业环境的改变,导致京东在持续获取这些城市用户的难度不断增加。传统地推方式对用户的吸引力度下降,应用商店、DSP、信息流广告等线上获客成本越来越高。

李磊是上海某家广告公司的代理商,据李磊透露,2018年时,电商APP在信息流广告的获客成本在50-60元,若是定位到一、二线城市的话,其成本更是要到120-140元。而在一年前,这一成本则在80-90元之间。反映在京东的财报上,其市场费用从2017年的149.2亿元增长到2018年的192.4亿元。

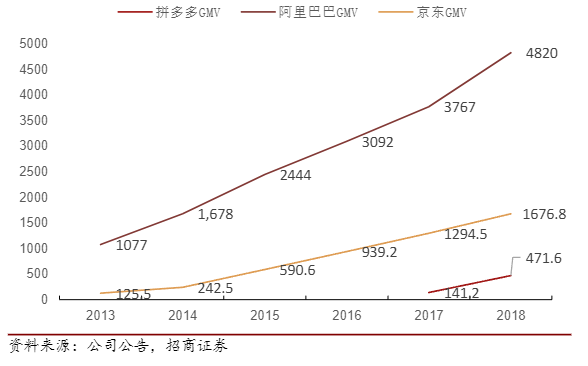

与之形成鲜明对比的则是,据极光大数据,2018年12月拼多多日均活跃用户达7140万人,较17年同期增长超过160%,较2018年9月增长约14%,而且这一年拼多多的GMV已超过4000亿元量级,传统电商京东实现这一量级,却用了11年。因此,对于此时的京东而言,发力下沉市场获取用户的增长,无疑是最优的抉择。

其实更令京东担心的是,自2016年新零售概念被提出后,随着后续涌入这个赛道的参与者增多,这也让一、二线城市的零售场景变得更加多元化和分散化。

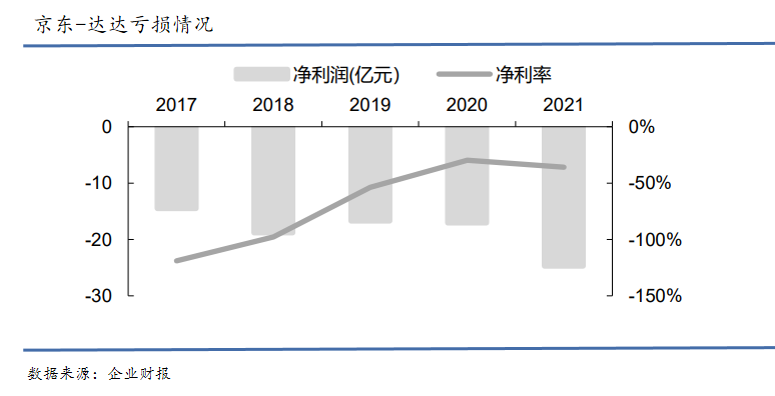

市场竞争的加剧,对于京东在一、二线城市的运营提出了更高的要求。而京东若想要守好自己的一亩三分地,也只能通过持续性的投入和运营。比如,“京东-达达”作为承担着京东即时零售+即时配送的重要载体,京东持续性的在给京东-达达输血,可京东达达依旧无法摆脱亏损的命运。

但这种投入,短期之内又会让公司的运营成本增加,现金流吃紧。而且京东所走的自营模式,具有单次商品采购量大、资金量大的特点。这对京东的商品中转能力、现金流能力的要求很高。因此,对于京东而言,也需要一个新的渠道来化解这种对一、二线城市过度依赖的风险。

而反观国内的下沉市场,安徽省临泉县的露露指出,在我们这个县城中既没有大型商超,更别提类似于盒马、苏宁小店等新零售生态了。在县城和乡镇中仍是以传统的夫妻店为主,自己想要购买其他商品的话,也只能在电商平台上购买。从露露的话我们也能够感受到,当前下沉市场居民的消费需求,还远未被满足。

而随着京东自建物流的逐渐完善,其商品流通体系也已被逐渐打通。但过高的订单履约成本,一直是京东发展所存在的问题。其中,京东2017年、2018年订单履约成本分别为258.7元和320.1元。因此,借助下沉市场贡献出的订单,形成规模效应,进而降低订单履约成本。

除此之外,京东发力下沉市场,除能带动商城业务的提高外,也可对京东金融、同城业务等业务进行反哺。既然京喜如此重要,为何它会迎来如此惨淡的结局呢?

京喜的问题出在哪?

拼多多当年之所以能够异军突起,在于其完全踩中了下沉市场的消费痛点。一方面,虽然近些年来我国下沉市场经济有所发展,但固化、封闭一直是我国以县城经济为代表的下沉市场的重要特点。

当真正走进国内很多县城后,就会发现很多县城内的工厂性企业就只有几家,由于没有太多的工作机会,人才外流情况非常严重,这又导致当地无法吸引大型企业的入驻,产业链基础非常薄弱。

而在当地稍微利润可观的行业,基本上普遍存在着“世袭”情况,掌握在及少数人的手中。在这种背景下,当地居民的工资性收入普遍在2500-3500元之间。而很多县城除房租、人工占优势的行业具有价格优势外,其他商品的价格并不低。这也是为何下沉市场消费者对价格颇为敏感的原因。

另一方面,县城内商品“平替”现象非常普遍。以刚刚过去的中秋节为例,据河南省沈丘县张老板透露,自己超市中所售卖的杂牌中秋礼品每日的销售额能做到5000多元,但一些品牌性商品的销售额反而只能做到1000多元。

而随着拼多多用户群体的迅速增长,其依靠手中庞大的用户群体,拼多多实则就是能够对平台入驻商家形成议价权,并且解决了“谁是低价商品的提供者”这个问题。

而对于商家而言,即使商品的毛利率相对较低,但依靠每日相对可观的订单数量,也能实现盈利。这个过程中,拼多多通过商家在平台所产生的推广费用,增加自营品类的数量能够实现利润规模的不断扩大。

但对于京喜APP而言,想要从拼多多手中抢走用户的话,一个最快速的方法就是对标拼多多的低价,甚至同款产品做到比拼多多价格还要低。但问题是,谁为京喜APP提供这些低价商品呢?

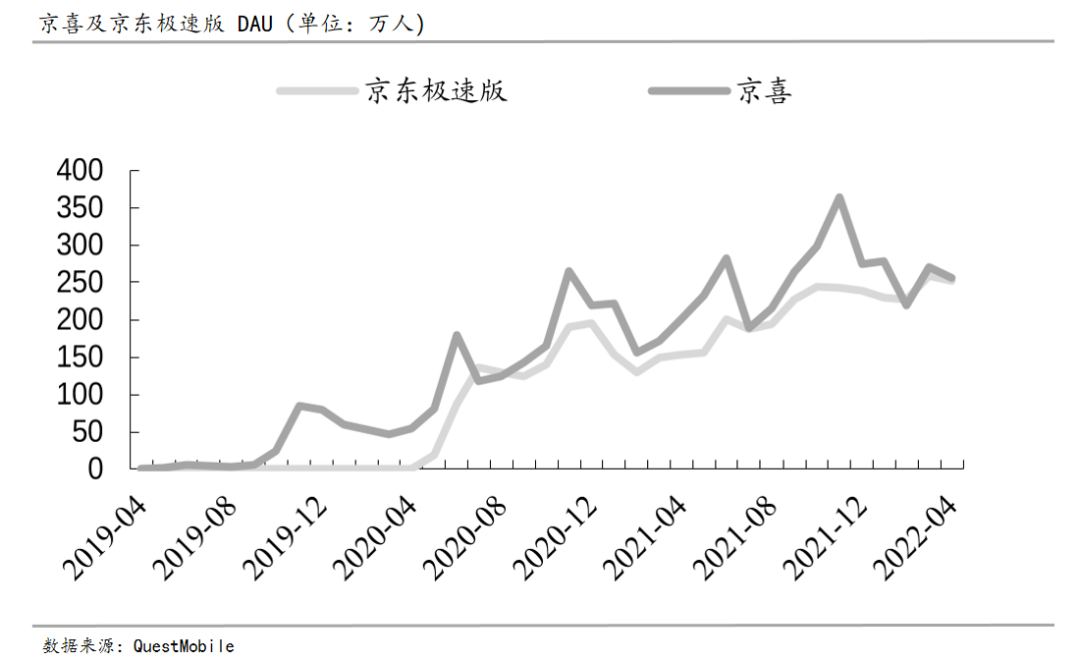

按照京东官方的说法来看,截至2020年10月,京喜APP的MAU为1.52亿人。但据京喜商家赵伟透露,自己在京喜和拼多多上同时开店,京喜每日的直通车费用500元都无法消耗掉,日访客数量基本也就是在20-30之间,平均每日订单量也只在4-5单。如此低的订单量,自己也只能选择退店。

当商家端无法为京喜提供大量低价的商品时,也只能由京喜自身来提供。但根据刘强东的说法来看,京东始终坚持正品自营,绝不售卖假货,但正品和低价本身就是一种不可调和的矛盾。

刘伟是国内某家生产牛肉酱的电商经理,据刘伟所说,这两年在牛肉价格、一级大豆油价格不断上涨的情况下,若使用真材实料的牛肉和大豆油的话,其生产成本至少要比2019年高30%,对应的产品售价也至少要提高40%以上。企业不可能通过大规模的降低产品售价,来做赔本买卖。

显然,对于京喜APP而言,若想要维持持续性的低价,只能通过集团内部补贴来完成。而这种补贴绝非是短期活动性补贴,而是长期性的补贴,但这也必然会严重削弱平台的盈利能力,让京喜APP无法持续运营下去。

而在社区团购领域,高阶城市的盈利模型是以生鲜产品这种高频、刚需的为流量入口,进而通过庞大的订单,带动全品类销售,实现盈利。但这套盈利模式在下沉市场却并不能复用。

其一,下沉市场对生鲜产品的需求并非是那么刚需,尤其是在下沉市场可直接完成农户对消费者的直接交易,大量的中间环节已被省去。而且下沉市场中的核心人群中老年群体,更喜欢在线下购买生鲜产品。

而对于仍居住在下沉市场中的年轻人来说,他们大部分会选择和父母居住,其购买生鲜产品的订单充满了很多的不确定性因素,难以形成一个较大的订单规模。

其二,下沉市场和高线城市相比,具有很强的分散性,其在订单履约成本方面的成本难以降低。子瑞是下沉市场的一名团长,据子瑞介绍,他所负责的京喜拼拼网点距离县城京喜拼拼的中心仓有70KM,但平时日均订单也只在20单左右。按照这个估算,从中心仓到乡镇往返所产生的油费,人员工资,时间成本,客单价来看的话,平台基本上就是亏损在运营。

其三,相对于美团优选、多多买菜而言,由于京喜拼拼入局时间过晚,其在商品的定价权上并无太大优势,而为了抢走更多的优质团长,京喜拼拼也只能给到团长更高的佣金制度。如此一来,京喜拼拼商品的毛利率就被不断拉低。最后,京东也只能喊停京喜拼拼的发展。

写在最后

如今来看,京东布局京喜本质上就是战略上的重大失误。但对于京东而言,若一直无法探索出在下沉市场可行的发展模式,随着一、二线城市未来竞争的真正白热化,京东又要如何保持业绩的高速增长呢?或许这才是真正让京东为之焦虑的地方。

24小时热榜

24小时热榜

热门视频

热门视频