出品/36氪

作者/董洁

终于迟迟在端午假期前发出一季报,表现远没有预期的那么差——收入同比增长25%至462.7亿元,比市场预期高了大概10亿元;调整后净亏损35.9亿元,比市场预估少了10亿元。

二级市场似乎早已嗅到了结果,过去一周美团股价累计涨幅超10%,自3月15日低点以来累计反弹超8成。

与追求高增长的2019和2020年不同,控制成本(尤其是创新业务)支出已经成为了当下互联网巨头们的共识。在大洋彼岸的美国,红杉资本的全球合伙人们也不断提醒被投企业,要认识到当下的情况,扩充现金流,成为赚钱的生意。这表现在两点:对各种运营成本严加控制 ;把产品市场需求转化为盈利。

对应到国内的互联网巨头身上,过去的一季度,这两点都体现的淋漓尽致。以美团为例,占其成本大头的销售开支,Q1环比缩减了5.4%;销售及营销开支则环比缩减了近20%——这也部分解释了为什么美团的亏损可以环比不断缩窄。

过去几个月,美团优选先后关闭了UE模型较差的西北四省及北京业务。快驴和美团买菜也放缓了步伐——1 月,快驴在 6 个城市关停服务,买菜则暂停了苏州的开城计划。

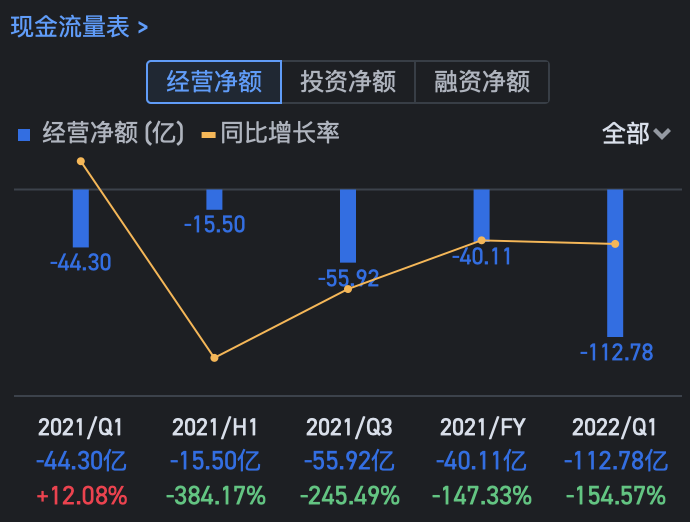

但也有让人担心的地方。一季度美团的经营活动现金少了25亿美元,只剩下70亿美元,应付商家款项以及因为疫情带来的商家在线营销预付款项都在本季度表现糟糕(前者大幅增加,后者则大幅减少),考虑二季度的疫情影响,美团的现金流或许会持续遭遇考验——截至一季度美团的现金及现金等价物及短期理财投资分别为354亿元及680亿元。

美团经营活动现金流状况,数据来源:美团 富途

此外,美团历史上首次没有公布单季度GMV,这使得外界难以准确预估其外卖客单价的变化——尽管美团在财报会上披露,一季度外卖客单价仍然继续走高,但投资人普遍担心美团外卖的增长潜力。

事实也的确如此。2021 年,美团外卖营收和交易笔数同比增速逐季放缓,即便剔除疫情和宏观经济的影响,外卖总体也过了高速增长期,多家投行预计美团很可能像阿里、拼多多一样,就此告别披露GMV。

在财报会上,美团CEO王兴并没有给出二季度的业绩指引,短期内美团股价后续的向上空间,或许更多来自于北上等地解封之后,订单和到店流量的恢复速度。但在二季度业绩大概率“扑街”的预期内,市场更在意的是美团能否在下半年迅速走出疫情阴影,外卖和到店反弹力度到底如何,新业务减亏速度会有多快。

告别高增长,不再披露外卖GMV

因为奥密克戎疫情3月份在几大核心城市蔓延,投行普遍预期美团在餐饮外卖上将只录得15%的收入增长,经营利润率则会降至6%,但美团在这两项上均超出了预期。

一季度美团餐饮外卖收入同比增长17.4%至242亿元,经营利润则同比增加41.3%至16亿元,经营利润率上升至6.5%,是近两年第三好的利润表现。

美团餐饮外卖经营利润及经营利润率表现数据来源:长桥投研、美团财报

如何做到的?用户补贴的下降以及客单价的上升。

美团CFO陈少晖在去年四季度财报电话会中就表示,预计 2022 年外卖的补贴比例低于过去几年。而据媒体报道,2022 年美团计划从交易金额中收缩 0.3% 的外卖补贴支出。这意味着在补贴一项上,美团今年将省出了超过 20 亿元。

因为2022年春节倡导“就地过年”,一季度高客单价订单在总订单量中的比重被提升。尽管没有披露餐饮外卖的GMV情况,但据中金预测,本季度美团外卖的客单价很可能达到50元,环比提升近2元。

这一下覆盖掉了骑手配送成本在本季度的回升。财报显示,本季度美团在餐饮外卖与配送服务相关的收入为135亿,而这个板块对应的配送成本为172亿。

实际上,“餐饮外卖与配送服务”就是美团向商家收取的配送费,结合一季度33.6亿的订单粗略估算:对于1P订单(美团专送订单,占总订单数接近67%,由美团支付骑手工资),一季度美团每单补贴超过了1.6元,环比涨了1毛多。不要小看这一毛钱,算上美团每季度几十亿的单量,这是上亿的成本。

但最让人意外的还是美团对于餐饮外卖GMV的取消披露。

美团外卖 2022 年单量目标是年底达到日均 6000 万单,如果按照去年四季度的 4250 万单算,需要实现 40% 以上的增长,这是相当艰巨的任务——过去几个季度美团的外卖订单量已经逐季下滑,增速跌至20%上下。

美团餐饮外卖订单量数据来源:长桥投研、美团财报

这些年,美团外卖底层的营销手段和工具几乎没有变过,依然是用会员、红包、卡券来提高消费频次和增加用户粘性,低线市场人群的渗透进展缓慢。

美团本期待社区团购的入局带来的新用户可以交叉引流至外卖等相关业务,但从现在来看这一“美好想象”似乎并未实现——一季度美团的新增月活用户数同比仅增长了1236万,环比更是只有200万增长,相比去年动辄四五千万的新增用户数差距甚远。

如此一来美团取消披露餐饮外卖的GMV似乎也可以理解了。参考阿里、京东以及拼多多都是在其业务度过高速增长期后慢慢取消了GMV的披露,转而追求更高质量的增长。

相比之下,市场似乎更担心美团餐饮外卖二季度的表现。根据中信证券的产业链调研,上海的外卖订单量占到了美团外卖整体订单量的3.5%上下,如果按照一季度的单量和客单价估算,4、5月份美团餐饮外卖将至少损失60亿元,这将极大拖累其利润表现。

新业务减亏,但压力仍在

得益于对于低UE区域的裁撤,以美团优选为代表的美团新业务在一季度减亏至90亿元,环比继续缩窄,与此同时收入同比大增 59%至145亿元。

美团新业务收入、经营利润及经营利润率数据来源:长桥投研、美团财报

美团闪购功不可没。按照财报披露的同比近70%的单量增长,闪购(含美团买药)一季度的订单量很可能突破了600万单。

陈少晖在去年四季度的电话会上就透露,去年闪购的GTV已经占到了外卖业务的12%,达到了842亿,而今年闪购的中期目标是日订单量达到1000万单,实现1100 亿的GMV目标,不过由于宏观环境的复杂,闪购近期已将订单增速从 70% 下调至 60% 左右。

相比之下,美团优选的情况并不乐观。据内部人士透露,今年优选的核心KPI 就是降本增效。在相继关闭西北四省和北京地区业务后,美团优选近期在谋划继续关闭低效省份以优化成本,考核标准就是“单量接近上限,但UE模型仍未跑通的”。

目前,美团优选的整体毛利率在11%左右(多多买菜要优5%上下),件单价9元上下,根据券商预测美团优选要想盈利,需要毛利达到18-20%,件单价达到15元,这还有不小的差距。让内部人士沮丧的是,优选的毛利率得不到持续性的改善,这让内部有点信心丧失。

相较之下,多多买菜则在西北地区迎来阶段性胜利。一位行业人士告诉36氪,多多买菜目前在新疆地区已经实现盈利,西北整体、广东东部、江西以及湖南南部等区域均全面打平。

相较美团优选,多多买菜进军西北的时间更早,人效也更高,因为更多依靠主站流量,不需要支付团长佣金,这使得多多买菜整体的亏损率要优于美团。

今年4月初,美团被曝出开启多业务线人员调整,涉及美团优选、美团买菜、快驴等,裁员幅度在10%-20%不等。多位业内人士也表示,如果继续按照当前的节奏,只要多多买菜的增速和美团优选持平,到年底美团优选将面临进退两难的境地,这是王兴万万不想看到的局面。

最大的担心是什么?

到店业务二季度遭遇“滑铁卢”也是板上钉钉的事情。

多位内部人士告诉36氪,上海3月份餐饮商户的流水平均降低了 60%-70%;4 、5月到店相关业务 GTV(总交易额)目标仅完成了不到50%;5 月,北京暂停堂食,到店餐饮少了至少 10% GTV。

客流量的下降让商户们投广告的意愿也下降了。一季度美团到店酒旅的营销服务收入仅保持了23%的增长(41亿元),创造了2年来的新低,二季度这一数字很可能下滑到个位数。

美团到店酒旅在线营销服务收入数据来源:长桥投研、美团财报

因为疫情,商家的在线营销预付款项一季度也大幅下降,对未来信心的丧失,让商家捂紧了“钱袋子”。王兴在财报会上称,随着北京、上海5月底开始复工复产,到店酒旅的GTV在5月最后两周有所回升,“不过二季度收入仍将同比大幅下降。”

这严重冲击了美团的现金流。按照王兴的假设,未来3年美团没有任何收入,现金流会怎样?答案恐怕是一年都撑不过。

截至一季度,美团的现金及现金等价物及短期理财投资分别为354亿元及680亿元,但仅Q1美团就在经营活动上流出了113亿人民币,如果疫情在下半年出现反复,美团年底的流动性危机会相当严峻。

于是我们看到,从3 月下旬,美团开启了大范围的人员优化,打车、地图、优选、到店等业务纷纷裁撤10%-20%的人员比例。甚至有内部员工透露,清明节后已经无法查看上下班打卡时间,这意味着通过“考勤记录证明加班时长”,从而用于劳动仲裁的路被堵死。

在通胀、加息和战争等影响下,多位投资人都表示开始更多关注企业的短期确定性,越来越不肯为长期增长预付费,一直以来都强调“长期有信心”的美团,也需要在短期拿出自己的确定性了。

24小时热榜

24小时热榜

热门视频

热门视频