来源/三言财经

作者/DorAemon

今年6月,在叮咚买菜敲钟上市前,三言曾分析过叮咚买菜的招股书。

当时,三言认为叮咚买菜存在成本压力大、业务模式单一以及必须靠烧钱等三大问题。叮咚买菜招股书披露,公司GMV和总营收增势强劲,但是亏损幅度持续走高。公司越发展反而越亏钱,所以急于上市的叮咚买菜或只是为了续命。

如今已近年底,续命的感觉却愈发严重,上市近半年的叮咚买菜闷声地连续下跌,亏损日益加大,一直在提的前置仓模式,也不再像以前一样,那么受资本的垂青。

股价腰斩,第三季度亏20亿,资本要抛弃前置仓了?

无人否认生鲜电商具有广阔的市场空间。

据艾瑞咨询《2021年中国生鲜电商行业研究报告》,生鲜零售行业市场规模达到万亿级别,2020年中国生鲜零售市场总营收超5万亿元,预计2025年将达到6.8万亿元。

但怎么吃这块蛋糕,有什么在市场上利于不败之地的模式妙招,成了各家生鲜电商最需要考虑的事情。

叮咚买菜选择的是前置仓模式。

叮咚买菜6月29日晚间正式登陆纽交所挂牌上市,发行价为23.5美元。首日收盘,报收于23.52美元,微涨0.09%,当时总市值约55.43亿美元。

如今,近半年过去,叮咚的股价近乎腰斩,报13.29美元,市值也接近腰斩约31.37亿美元。

在叮咚上市后的几天,有过上涨,当时媒体解读为资本又看好前置仓了,它保住了前置仓的脸面。那半年后的腰斩,是不是代表资本要“抛弃”前置仓了?

当然也要靠数据说话。

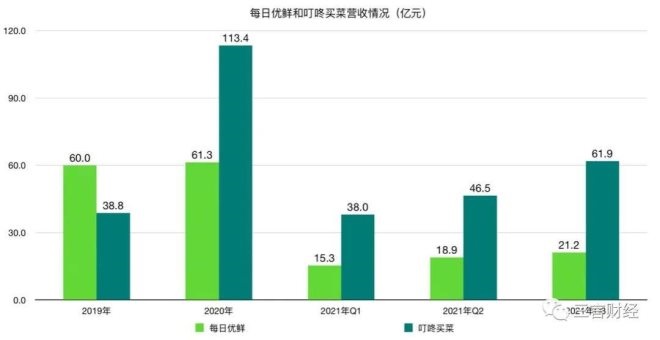

在财务数据方面,叮咚买菜第三季度营收61.9亿元,较去年同期增长111%;GMV为70.2亿元,同比增长107.7%。

但是,叮咚买菜亏损情况持续扩大。第三季度,公司净亏损20.11亿元,而去年同期净亏损为8.29亿元,亏损同比扩大142.65%。

半年过去,叮咚买菜的运营表现和此前招股书中表现的如出一辙——营收、GMV大幅度增长,但亏损也同样高得感人。

叮咚能这么一直亏下去吗?

现状:营收越大,亏损越大,还敢继续烧钱吗?

叮咚大规模扩张,重押前置仓,推用户补贴,成本居高不下,还敢继续烧钱吗?

同样是前置仓模式起家的每日优鲜,情况是否和叮咚买菜一样呢?

每日优鲜的股价也不容乐观,跌到了4.63美元。 第三季度净收入21.2亿元,同比增长47.2%;净亏损9.74亿元,同比扩大101.69%,但较上一季度有所收窄。

进一步对比,自2019年至2021年第三季度,叮咚买菜亏损104亿元,每日优鲜亏损76亿元;但2020年起,每日优鲜开始有意控制亏损幅度,净亏损一直低于叮咚买菜;但叮咚买菜在今年前三季度连续处于亏损而且不停扩大状态。

营收方面,叮咚买菜则远超每日优鲜。自2020年起,叮咚买菜的营收一直超过每日优鲜2倍以上;

GMV方面,同样是自2020年起,叮咚买菜的GMV一直超越每日优鲜2倍以上;

2020年以来,叮咚买菜履约费用始终高于每日优鲜,两者相差3倍以上。而每日优鲜的履约费用率相对稳定在30%左右,而叮咚买菜则一直维持在36.5%以上。

但两者很大的区别在于,直到现在,叮咚买菜仍然笃定地坚持前置仓模式,而每日优鲜,则慢慢地发生着变化——开始缩减前置仓数量。据财报显示,截至今年二季度,每日优鲜前置仓为625个,而2019年时,每日优鲜拥有1500个前置仓。

减少前置仓的同时,每日优鲜在寻找更宽的护城河。比如其在多地开的优鲜菜场等。其实今年6月公开提交招股书时,就详细展示了(A+B)x N的新战略蓝图。A为前置仓即时零售,B为智慧菜场,N为零售云。

这证明了,如今的每日优鲜,不再只有前置仓。或者说,前置仓至少不是每日优鲜手中唯一的竞争武器。它在想办法改造场地布局、优化商户组合并引入新业态。

生鲜电商社区商业化场景的背后,是逐渐强大的数字化力量。但是叮咚买菜却依然在采取扩张策略,根据财报,今年前三个季度,叮咚买菜前置仓数量增长至1375个,覆盖全国37个城市。

可以明显看出,即使和同样以前置仓模式起家的每日优鲜比,叮咚买菜虽然在营收和GMV规模上远超对手,但是亏损幅度更大。一家求规模的同时,另一家在求生存得久一些。

两者的业绩表现都没能探索出前置仓模式的发展出路,使得每日优鲜不得不探索更多方向,这点多少也在两家亏损控制上体现的淋漓尽致。

在谈到前置仓模式的成败时,人们多少可以说每日优鲜至少控制住了亏损幅度,可叮咚买菜呢?还有多少钱能烧呢?

即将迎来解禁,资本或用脚投票,改变策略是否能迎来盈利希望

其实叮咚买菜也想讲一个不同的故事。

叮咚买菜财报发布后,公司创始人兼CEO梁昌霖表示,第三季度公司调整战略重点为效率第一,适当考虑规模。因此,公司提高了效率,并大幅度缩小了非公认会计原则净亏损幅度。梁昌霖称,公司第四季度将进一步降低非公认会计原则的净亏损幅度。

“效率第一,适当考虑规模”,这个表态似乎宣布叮咚买菜要放缓扩张,直面前置仓这种重资产模式带来的高昂成本压力。

另一方面,叮咚买菜也尝试推出自有品牌,比如半成品菜“拳击虾”。依靠这种便捷的预制菜品吸引年轻人以及上班族,同时也能够一定程度上提高客单价。梁昌霖透露,拳击虾的券前毛利率33.8%,包含拳击虾的客单价比平均订单高73.9%,达到98.9元。

但现在又有一个问题,当市场已经走到下半场,叮咚买菜此时谋求转变,留给他的时间与空间还有多少呢?

首先是手里的钱能撑多久。

数量众多的前置仓,每一个都考验供应链环节建设;尤其是在基础设施欠佳的非一线地区,成本更是难以控制;“29分钟送达”的承诺,背后考验的是公司自有骑手资源支持,履约成本居高不下。

而目前在做的预制菜品,的确是一种创新,解决年轻上班族吃饭问题。但是,自制菜品本质仍然是一种供应商整合,考验的是整个供应链管理能力,这些都需要重资产投入。

所以前置仓本身就是重资产,而叮咚是越做越重。要降低压力,不仅需要时间,也需要钱。

据财报,叮咚买菜第三季度营销费用4.28亿元,超过2020年同期三倍;前置仓越多,履约费用也越高,这都是要花钱的地方。

而财报显示,截至今年9月30日,叮咚买菜各类现金等价物为68亿元。现在越发展越要钱,盈利遥遥无期。一个季度亏20亿,手上这点钱又能维持多久?据悉,还有应付账款为27.97亿元,银行短期借款27.18亿元,合计57.42亿元。还有多少投资方有耐心等叮咚盈利,继续慷慨解囊呢?

其次,叮咚要是想转变,消费者答应吗?

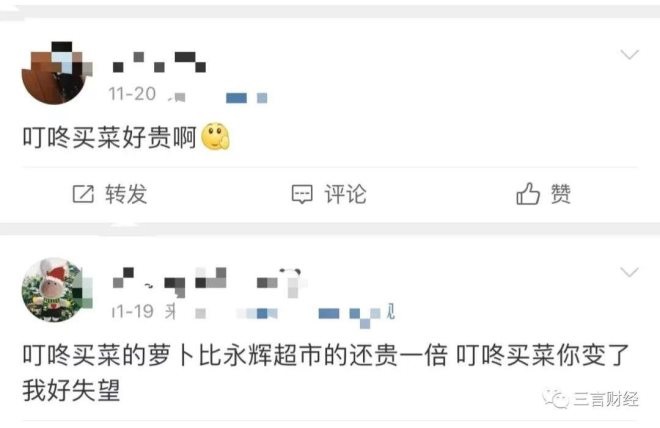

要解决盈利难问题,可以从提高客单价,降低营销费用以及各方面成本等方式入手,但是如此一来叮咚的商品价格优势恐难保住。

从消费者角度,一旦叮咚缺少价格优势,叮咚的发展态势还能保持增长吗?现在已经有人吐槽叮咚买菜价格贵了,就问叮咚怕不怕?

而更揪心的现实是,月底叮咚将迎来解禁,股东投资方恐将抛售,股价可能下跌,市值又将发生变化。届时,资本就真的是用脚投票了。

24小时热榜

24小时热榜

热门视频

热门视频