来源/未来汽车日报

来源/未来汽车日报

作者/丁唯一

头图来源/小鹏汽车官方

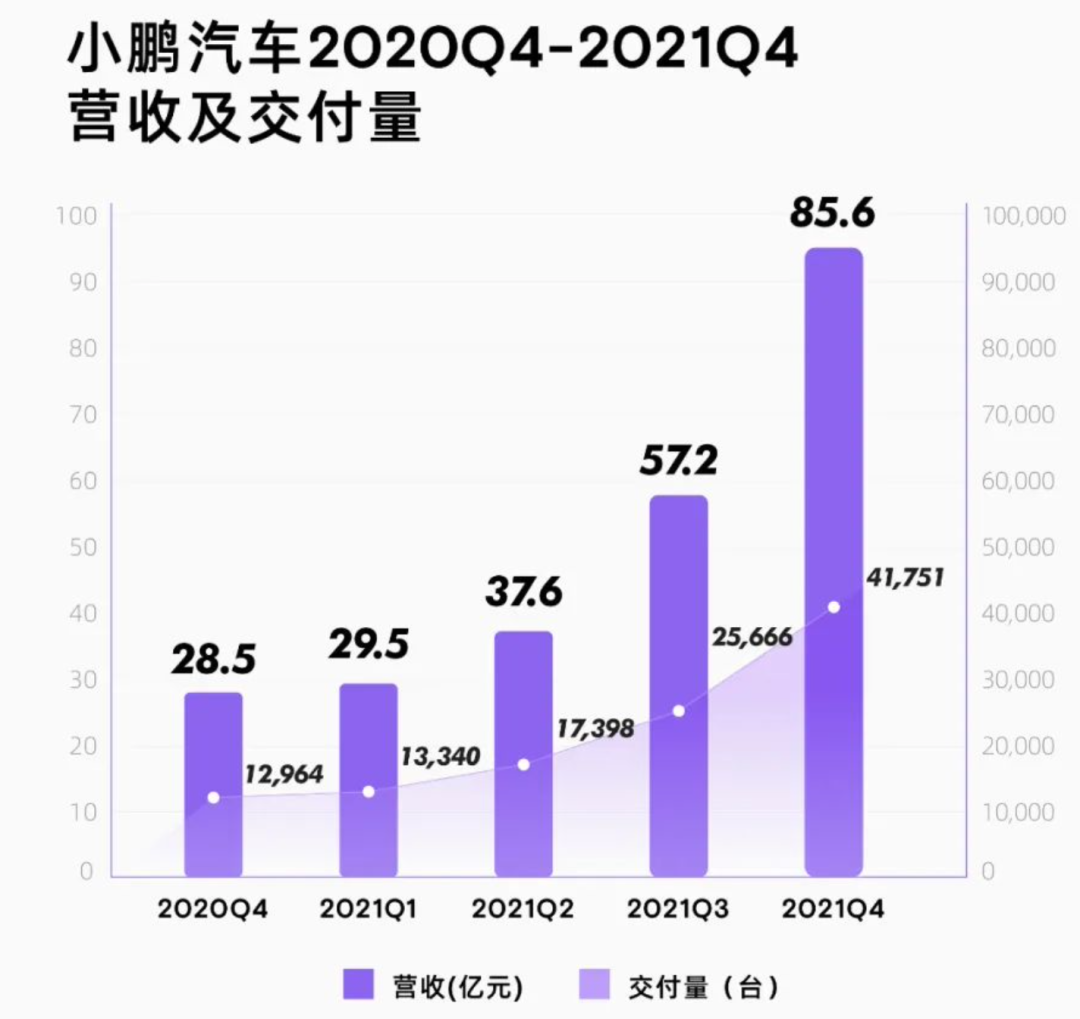

3月28日,小鹏汽车发布了2021年第四季度及全年财报。第四季度,小鹏汽车营收为85.6亿元,同比大涨200.1%,环比增长49.6%。其中,汽车销售收入为人民币81.9亿元(12.8亿美元),同比增长199.3%,环比增长49.9%。

2021年全年,小鹏汽车营收达到209.9亿元,同比大增259.1%。

和营收一样实现同比增2倍的是交付量。2021年全年,小鹏汽车总交付量为98155辆,较2020年的27041辆增长了263%。2021年四季度是小鹏汽车的「高光时刻」,交付量达到41751辆,占据全年销量的42.54%。

不过,在营收和交付量都向好的第四季度,小鹏汽车的毛利率环比有所下滑,仅达到12%,在第三季度,这一数字为14.4%。2021年全年,小鹏汽车的毛利率为12.5%,同比提升7.9个百分点。

与此同时,小鹏汽车的净亏损正在环比收窄。2021年第四季度,小鹏汽车净亏损达到12.9亿元,低于三季度的15.9亿元,同样低于市场预期的26.93亿元。

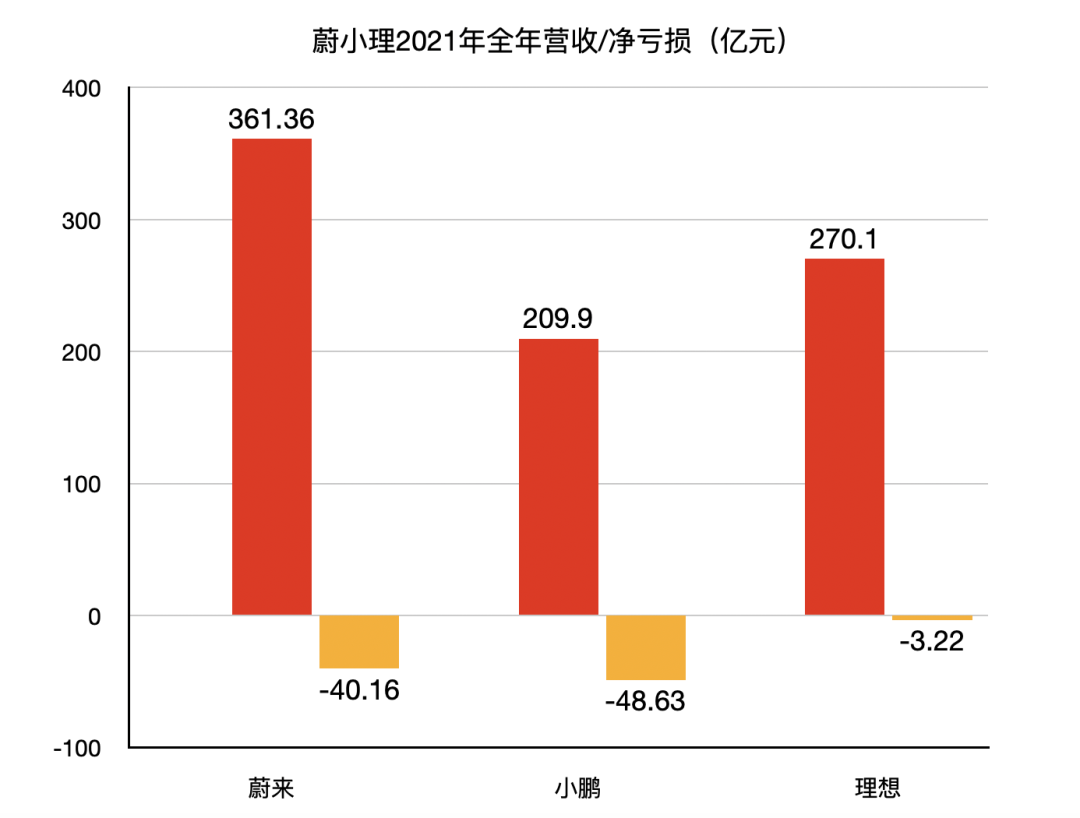

至此,蔚小理2021年成绩单已全部出炉。综合来看,新势力三强的营收规模都再创新高,其中蔚来营收最高,达到361.36亿元,理想以270.1亿元的营收位列第二,小鹏全年营收209.9亿元,排名第三。不过,亏损依然困扰着“三兄弟”,尽管交付量最高,但2021年小鹏汽车的净亏损也最大,达到48.63亿元,相比之下蔚来亏损了40.16亿元,理想亏损最小,为3.22亿元。

来源:未来汽车日报

毛利率略有回落

2021年,小鹏汽车赚钱能力在增强,但同时开销也大。

从收入层面来看,小鹏汽车的营收表现和交付量直接挂钩。在209.9亿元的总营收中,汽车销售绝对是主要收入来源,占据了95.5%,达到200.4亿元,同比大增261.3%。

2020Q4-2021Q4 小鹏汽车交付量及营收 来源:小鹏汽车官方

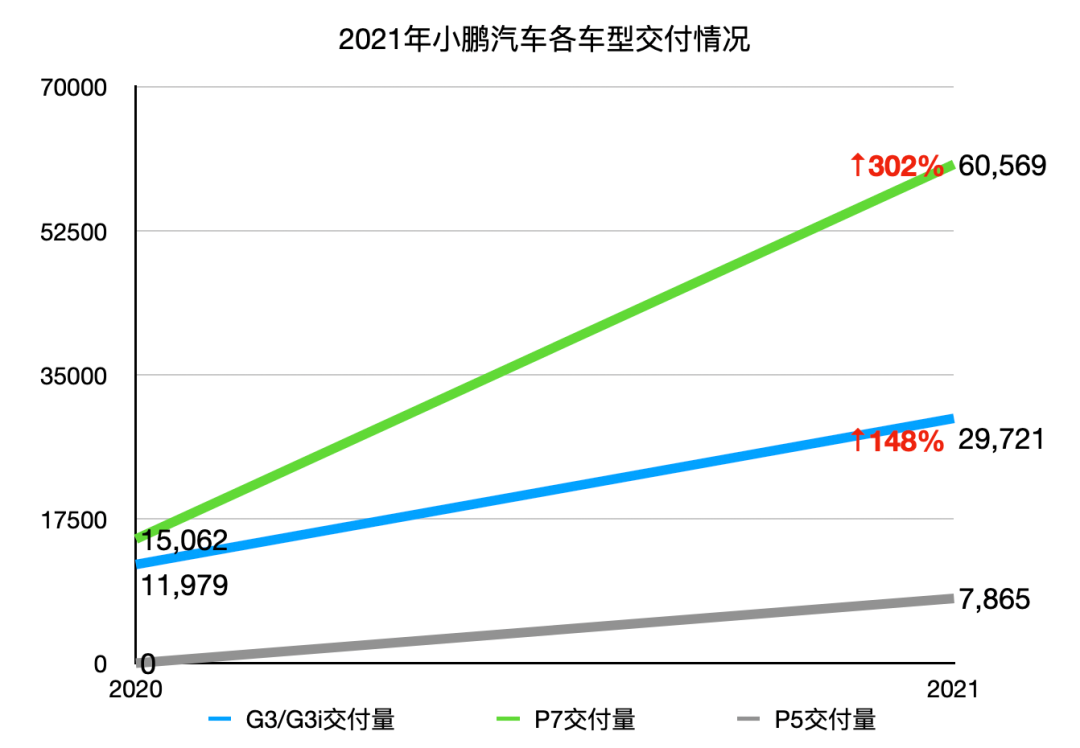

相应地,小鹏汽车2021年交付量达到98155辆,同比增长263%,在蔚小理中排首位。

其中,售价最高的小鹏P7成为了全年销售主力,总销量达到60569辆,同比大增302%,占据总销量的62%。2021年9月上市的小鹏P5全年交付量为7865辆。

来源:未来汽车日报

尽管销量结构不错,小鹏毛利率的攀升趋势却在四季度中断。财报显示,2020年第四季度到2021年第三季度,小鹏汽车的毛利率从7.4%攀升至11.2%、11.9%和14.4%,到了2021年第四季度,小鹏的毛利率又回落至12%。

此外,亏损仍然困扰着小鹏汽车。

财报显示,2021年第四季度,小鹏汽车亏损12.9亿元,同比扩大63.5%,2021年全年亏损48.63亿元,同比扩大78%。

相较而言,蔚来在2021年第四季度的净亏损为21.434亿元,同比扩大54.4%,全年净亏损达到40.17亿元,同比收窄24.3%。理想汽车在去年第四季度首次实现了2.955亿元的盈利,不过纵观全年,理想仍有3.215亿元的净亏损。

营收大增却难挡亏损,是由于蔚小理仍处于高速扩张期,赚得多,花得也多。

2021年,小鹏汽车的销售成本为183.66亿元,同比增长229.2%。销售、总务和行政费用为人民币53.054亿元,同比上涨81.7%。综合增长原因为车辆交付量增加,销售网络和相关人员成本提升,包括对特许经营店的佣金等。

此前有业内人士分析称,在销售渠道方面,小鹏采取的是“品牌直营店+特许经营店”模式。交付量一旦攀升,特许经营店的销售佣金也将增加,或对小鹏的净利润形成拖累。

财报数据显示,截至到2021年12月31日,小鹏汽车经销网络增至357家,其中包括209家直营店和148个特许经营店。

另一方面,研发投入是一项重大支出。从具体数据来看,2021年第四季度小鹏汽车的研发费用为14.51亿元,同比大增215.6%,环比增长14.8%,占当季度营收比例为16.9%。

财报解释称,研发费用的增加主要是由于研发人员规模扩大,导致员工薪酬成本增加,以及新车型开发的相关费用增加。

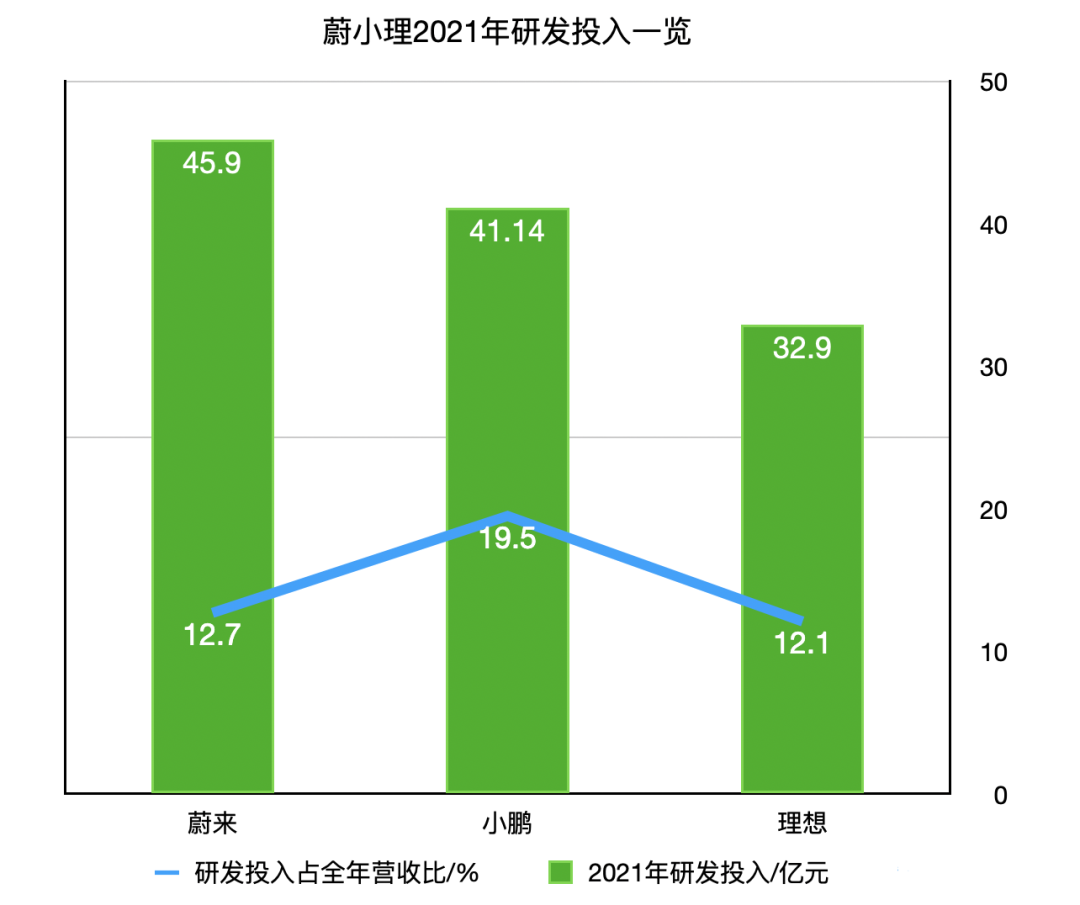

从2021年全年数据来看,小鹏一直维持着较高的研发投入水平,占营收比重远超蔚来和理想。2021年全年,小鹏汽车在研发层面投入了41.14亿元,占全年营收的19.5%。同期,蔚来研发支出为45.9亿元,占总营收的12.7%;理想研发费用为32.9亿元,占营收比重为12.1%。

来源:未来汽车日报

不过小鹏手有余粮,心里并不慌,其账面上还躺着充足的现金。财报显示,截至2021年12月31日,小鹏汽车的现金及现金等价物、受限制现金、短期存款、短期投资及长期存款为人民币435.4亿元,和上一季度末(453.6亿元)几乎持平。

XPILOT 4.0渗透率将过半

小鹏之所以能在新势力阵营占有一席之地,智能辅助驾驶能力是其一大优势,也是小鹏最看重的业务之一。从团队规模来看,小鹏已经遥遥领先。小鹏汽车董事长、CEO何小鹏在近日接受媒体采访时透露,目前“小鹏智能辅助驾驶的研发人员和数据人员约有1500人”。相比而言,蔚来汽车曾计划在2021年底将自动驾驶团队规模扩充至800人,同期理想汽车对于自动驾驶团队规模的计划是600人。

在庞大的人才资源与资金的驱动下,小鹏的智能辅助驾驶软件迅速迭代。

何小鹏在电话会中透露,XPILOT 3.5的核心功能城市NGP的研发进展顺利,在获得相关主管部门的审批后,计划于今年二季度末在首批城市推出城市NGP。何小鹏称,在测试阶段,P5量产车上城市NGP的每百公里接管次数已经接近高速NGP,综合体验可对标国内头部的Robotaxi公司。

2023年,小鹏将正式推出XPILOT4.0,实现高速和城市全场景的智能辅助驾驶,届时至少有4款车型可支持XPILOT4.0。

何小鹏还透露,在2021年第四季度交付的P5和P7车型中,XPILOT 3.0的渗透率接近20%。“XPILOT 3.0的渗透率主要(依赖于)芯片供应。”待芯片供应恢复正常,渗透率还将逐步提升。并且,随着城市NGP功能推出使用,何小鹏对XPILOT 4.0的渗透率更有信心,“将超过50%”。

当下,新势力们正在忙着扩充产品序列来抢占市场。何小鹏表示,小鹏汽车的第四款车型小鹏G9将于今年三季度开始交付。2023年,小鹏将推出两个新平台,并基于两个新平台打造全新车型,分别定位于B级车和C级车。

何小鹏称,系统平台化将推动小鹏在动力系统、制造工艺和BOM成本体系方面的实力不断提升。新车型及公司整体的毛利率将会得到结构性改善,“中长期目标是将公司整体的毛利率提升到25%以上”。对比来看,特斯拉在2021年全年的毛利率已经达到29.3%。

眼下,对小鹏等新势力、乃至汽车行业来说,棘手的是供应链问题。

“今年的供应链情况不乐观。”何小鹏坦言,供应商产能不确定已经影响到小鹏的交付进度。

为了应对供应链紧张,何小鹏透露小鹏汽车正在调整交付模式。“此前,我们是先销售再交付,眼下零部件供应极度短缺,部分供应商无法(向我们)完成他们的交付目标,”因此,从去年底开始,小鹏汽车计划先锁定供应商的确定产能,再进行销售,“这样的话(交付时间)准确性就能大幅提高”。

今年初,小鹏汽车对外公布了2022年的销量目标:全年交付25万辆,冲击30万辆。不过,2022年前两个月的交付成绩并不理想。由于疫情影响了部分地区的交付节奏,1-2月,小鹏汽车的交付量为19217辆,仅占全年最低销量目标的7.68%。要完成25万辆目标,剩下的10个月,小鹏需要维持超2万辆的交付水平,并不轻松。

但小鹏方面颇有信心,何小鹏在电话会中表示,今年2月下旬以及3月中上旬,新增订单已迅速恢复到去年12月的旺季水平,3月交付量接近去年的峰值。他预计,今年第一季度,小鹏汽车将交付33500-34000辆新车。

具体到车型,何小鹏表示小鹏P7将在2022年内冲击单月交付一万辆的目标,随着供应链改善以及城市NGP推出,小鹏P5的月交付量有望在下半年逐步接近小鹏P7。关于新车型小鹏G9,小鹏汽车总裁顾宏地表示,短期内,小鹏G9的交付量预期将接近小鹏P7的水平。

综合上述因素,顾宏地认为,“全年的交付量预期将大于一季度的四倍”。

24小时热榜

24小时热榜

热门视频

热门视频