作者/Tinney

出品/iBrandi品创

不久前,蓝月亮发布了2024年业绩报告,这份财报让不少人大跌眼眶。

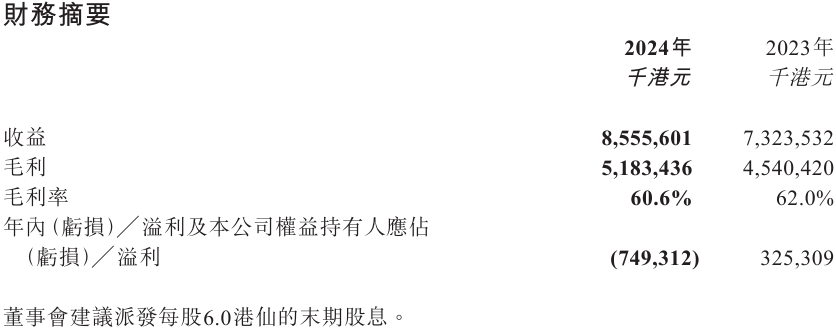

据财报显示,蓝月亮去年全年营收同比增长16.8%,达到85.56亿港元。营收增长看似平稳的海面下,利润却暴跌330.3%,录得7.49亿港元的亏损。

如此大幅度的亏损,以及营收与利润背道而驰的数据,确实引人注目。尤其是,这不仅是蓝月亮自上市以来首次面临亏损,更是8年来首次出现亏损。

然而,从市场反应来看,对于蓝月亮此次亏损的情况,并非所有投资者都“用脚投票”,而是呈现出“两面性”的态度。在亏损业绩发布后的第一个工作日,公司的股价迎来了四天连涨。

而在这背后,似乎预示着公司正在进入发展的关键转折点。

01

营收与利润

背道而驰的背后

如果说利润暴跌330.3%且亏损,是这次财报给出最受冲击的数字,那么,创新高的85.56亿港元营收,就让这次的亏损显得更加耐人寻味。

(图/蓝月亮集团2024年年报)

从以往的数据来看,如今这种局面似乎早有苗头。数据显示,在2020年,蓝月亮的归母净利润达到历史最高峰13.09亿港元后,便一路下滑,到2024年,其分别录得10.14亿港元、6.11亿港元、3.25亿港元、和如今的-7.49亿港元,很明显的由盈转亏下跌曲线。

但同时,公司的营收却在波动上涨,5年来分别录得69.96亿港元、75.97亿港元、79.47亿港元、73.24亿港元、85.56亿港元,除了2023年有小幅度下滑外,整体都是不断创新高的成绩。

一个不断上涨,一个不断下探,蓝月亮业绩面的背道而驰越来越明显,这一点也直接表现在盈利能力上。2020年以来,公司的毛利率一直维持在60%上下浮动,而净利率却不断下滑,从双位数,降到单位数,再到负数,也映射了其净利润的走势。

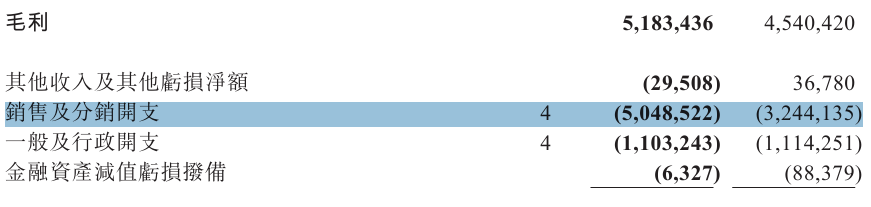

但,在这种营收与利润反方向狂奔的背后,究竟是什么导致的?最明显的一点,其实就集中在营销支出上。

财报显示,公司2024年的销售费用为50.49亿港元,同比增长55.6%。这是个什么概念?要知道2020年蓝月亮归母净利润最高峰也才有13.09亿港元,一个2024年的销售费用支出直接花费了近4年的归母净利润总额。

(图/蓝月亮集团2024年年报)

不仅如此,和往年相比,销售费用的增速也越来越高,2024年更是远超同年营收增速。

数据显示,近四年公司营销费用的增速分别为18.59%、10.84%、22.37%、55.6%。可以看出,其后两年的营销费用增速在翻倍增长,而此项支出的占营收比率也从2020年的28.8%飙升至59%。

超过一半收入占比的销售费用支出,成为侵蚀利润空间的元凶。财报中,蓝月亮也承认了这一点。

在去年上半年亏损的半年报中,官方当时表示,“主要因推广新品、开拓新电商渠道拓展业务及加强品牌建设等销售活动增加。”

不过,在此前的年报预亏公告中,蓝月亮则进一步对公司加大投入的原因做了解释:引领消费者接受一系列的创新产品及洗衣方法,无疑需要时间的积淀、大量的投资以及广泛的推广。而这些战略性投入将有助于带动长远的销售增长,但也造成公司由盈转亏。

不仅如此,此前公司还宣布,当初IPO募资剩下的26.43亿港元将继续投入未来四年的营销推广。

这相当于,蓝月亮变相承认,其牺牲利润,以营销驱动了收入的增长,并且这种情况之后或许还会持续。

02

激进的线上渠道

和溃败的线下渠道

2024年,蓝月亮砸在线上“新渠道”的成本不可谓不小,而其所指的新渠道,也包括抖音直播等方式。比如与多位头部抖音达人合作举办专场直播。

其中“广东夫妇”在6月30日的蓝月亮专场直播中,售出80多万单蓝月亮至尊爆款组合,销售额高达7500万至1.2亿元,创下当时抖音平台家清单场直播GMV纪录。

这种大手笔的营销投入带来了显著成绩,直接让蓝月亮在618购物节、双11购物节期间,多个主要电商平台的累计销售额排名第一。

暴涨的线上流量也带来蓝月亮想要的效果——2024年蓝月亮线上渠道收入同比增长34.1%,达到51.04亿港元,占总营收的59.7%,成为其主要收入来源。

不过,一组数据却清晰地指出了蓝月亮与头部主播合作的问题所在:平台数据显示,2024年百万粉丝以上达人对抖音电商大盘的贡献仅占9%。然而,在这种情况下,蓝月亮却将61%的营销预算砸向头部主播。

这代表,这种大手笔营销的背后,会呈现出“两面性”。

仍然是“广东夫妇”专场直播为例,累计送出5000台苹果手机,付费流量高达69%,投流费用高达4000万元。尽管这场直播实现了高销售额和显著的营销效果,但最终仍以倒贴钱收场。

所以,与其说暴涨的销售费用挤占了利润空间,不如说这种以亏损为代价的直播,才是利润被吞噬的主因。

当然,在这个明显的问题背后,蓝月亮面临的考验仍旧不小,比如在其大力扶持线上渠道的同时,公司的线下渠道早已大不如前。数据显示,蓝月亮2021-2024年,线下分销商收入占比从50.1%降至36.57%。

虽然2024年线下渠道收入微增,但年报显示,公司大客户渠道销售额却暴跌57.7%。这代表,蓝月亮在线下的竞争力在减弱,市场被对手分食。对此,蓝月亮给出的原因却是:主要是由于消费习惯的改变很明显,蓝月亮对于自家渠道失衡的情况,并不认为是问题。

这其实也不难理解,毕竟在艾媒咨询发布的《2024年中国家清产品消费趋势洞察报告》中就有提到,家清行业销售渠道中,线上渠道的占比不断提升。

行业在加大线上布局,蓝月亮自然也不会例外。而这也说明了,为什么明明业绩暴跌,公司的股价却逆而上涨——蓝月亮走在行业前沿的线上布局,在市场赢得了“看好”投票。

03

产品力才是竞争核心

大力营销、布局线上,是蓝月亮选择的渠道变革战略,但无论在哪个时代,品牌真正的底气仍然是“好产品”。这在很多新品类新品牌中都是“共识”的观点,蓝月亮却明显没有重视。

很明显的一点,相比其在营销的高投入,蓝月亮研发费用率反而只有0.51%,和59.7%的营销费用率相差近10倍,典型的“重营销轻研发”。这也在一定程度上解释了为何蓝月亮只能依赖营销来驱动业绩规模的增长,因为它没得选。

但产品力的薄弱,一定会成为其未来发展的弊端。

这是很现实的问题,曾经蓝月亮凭借创新的洗衣液产品,一举颠覆传统洗衣粉的市场格局,以便捷性与清洁力,迅速占据市场主导地位。

但后来,洗衣凝珠等新兴产品异军突起,以其更精致的包装与高效的清洁效果,开始分食市场份额。而消费者在经历了各种产品的洗礼后,逐渐回归理性,重新审视洗衣粉这一“老将”不可替代的强劲清洁力......

从洗衣粉到洗衣液,再到洗衣凝珠,最终回归到“洗得干净”这一洗衣产品的本质诉求,每一次的市场变革背后,都是产品力的竞争所驱动的行业风云变幻。这充分表明,无论市场如何变化,产品力始终是品牌立足市场的第一竞争力。

当然,蓝月亮也不是没有在产品上的新战略,比如2024年,其在品类上的扩张,开始布局“清洁产品矩阵”。目前从成绩看,蓝月亮衣物清洁护理产品营收为76.27亿港元,同比增长17.3%;个人清洁护理产品营收为5.12亿港元,同比增长14.6%;家居清洁护理产品营收为4.16亿港元,同比增长10.7%。

新品类的增长确实是可看的点,但想要成长为第二增长曲线,明显尚需更久的时间。

值得一提的是,4月3日,蓝月亮宣布已成功投得一幅广州黄埔区土地的使用权,未来将发展为一幢多用途综合大楼,包含智能洗涤服务、研发、总部营运及其他教育及配套功能于一体,项目预计投资金额不低于8.9亿元,预计在4年内分阶段投入。

这一计划的宣布,预示着蓝月亮正在进一步完善其“洁净生态”布局。然而,在面临亏损压力的同时大手笔投入建设新大楼,不禁让人好奇:蓝月亮的新战略布局,究竟何时能够走出阵痛期,实现效益与规模的双赢呢?

24小时热榜

24小时热榜

热门视频

热门视频