作者/内参君

出品/餐企老板内参

01

多家头部餐企更新招股书

什么信号?

许是小菜园成功上市,为许多餐饮品牌叩开资本市场大门带来更多信心。

岁末年初,餐饮行业重新燃起激情,卷起一股强劲的上市热潮。

1月3日,在A股折戟的老乡鸡,更改股权架构,向港交所提交上市招股书。

老乡鸡曾于2022年5月、2023年2月两次向上交所递交A股上市申请,后续于2023年8月主动撤回发行上市申请。

2024年12月20日,有着“初代网红”之称的绿茶集团,再次更新招股书,拟港交所主板挂牌上市,这是其第五次冲击上市。

绿茶集团于2021年3月29日、2021年10月5日、2022年4月8日、2024年6月19日先后四次递表,期间于2022年3月7日、2022年4月11日先后两次披露聆讯后招股书。

2024年12月6日,来自香港的中式连锁快餐“一品鸡煲火锅”,在美国证券交易委员会(SEC)正式公开招股说明书,计划在美国纳斯达克市场进行首次公开募股(IPO)。

除中餐、快餐以外,茶饮赛道的IPO动态也颇为频繁。

率先发力的是古茗,2024年7月招股书失效后,于12月中旬迅速更新,再度冲击资本市场,公开报道显示,古茗已在1月9日通过港交所聆讯。

沪上阿姨也在2024年12月27日更新招股书,稳步推进港交所主板上市进程。

茶颜悦色、霸王茶姬在2024年年底传出赴美上市的消息,不过消息尚未得到官方证实。

1月1日,港交所文件显示,蜜雪冰城更新招股说明书,申请赴港上市。1月7日,中国证监会网站发布关于蜜雪冰城股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书。

这意味着,蜜雪冰城已完成港股上市备案,或很快在港交所进行上市聆讯。

02

中餐品牌上市

主打“不到黄河心不死”

从中餐连锁品牌筹备上市路上看,道阻且长。

例如,三年三战IPO,老乡鸡因多次未能成功IPO,被业内指出是估值低、扩张难、过度依赖安徽大本营市场等原因。这次,老乡鸡有何改变?

老乡鸡发力加盟,加盟店一年增长222%。

招股书显示,截至2024年9月30日,老乡鸡拥有1404家门店,包括949家直营店和455家加盟店,相比2023年同期,老乡鸡加盟店增长了222.7%;直营店从2022年的1007家降至949家。

从区域看,安徽是近三年品牌加盟店的营收主力区域,其它地区的加盟店销售额也在逐年上升。江苏、浙江和上海在2024年前三季度的客群大幅提升,达2101.8万人,为加盟店历史最高。

加盟模式正成为老乡鸡的战略重点。2024年前三季度,老乡鸡来自直营店运营、销售货品及加盟管理服务的收入分别增加3.7%、180.8%和109.3%。

扩张速度固然走高,老乡鸡也面临业绩压力、财务压力等。

报告期内(2022年、2023年和2024年前三季度),老乡鸡的营收分别为28.59亿元、45.28亿元、56.51亿元、46.78亿元;经调整净利润分别为2.68亿元、4.03亿元和3.85亿元。

营收增速则从2023年的24.8%下滑至2024年前三季度的11.86%。净利润增速则从2023年的48.8%下滑至2024年前三季度的3.3%。

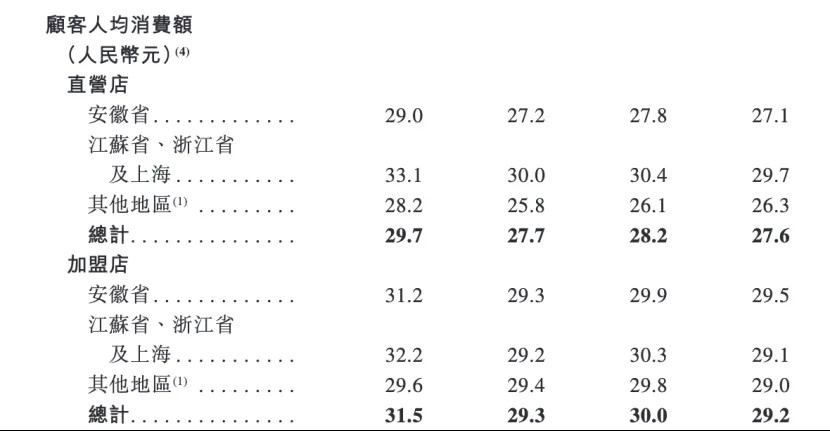

此外,老乡鸡的人均消费出现下降。报告期内,老乡鸡直营店的顾客人均消费额分别为29.7元、27.7元、27.6元;加盟店的顾客人均消费额分别为31.5元、29.3元、29.2元。

报告期内,老乡鸡的流动负债总额逐年增加。截至2024年9月30日,老乡鸡的流动负债已超过流动资产,净负债为6.13亿元,且2024年前三年季度,其赔偿和罚款金额同比增长了约25%。

显然,老乡鸡或将需要上市融资来改善资金情况。也有市场观点称,若无法尽快上市融资,其扩张计划恐难以持续。

“初代网红”绿茶餐厅第五次拼上市,业绩向好。

据招股书数据,近四年间,绿茶餐厅的营收、利润一直在稳步上涨。2024年前9个月收入29.2亿元,同比增长6.9%,净利润2.9亿元,同比增长10.4%,可以说维持住了增长态势。

绿茶集团的营收主要来自餐厅经营和外卖两大业务。其中,作为营收的核心支柱,餐厅经营收入依旧是营收大头,占比超过八成。值得注意的是,绿茶餐厅的运营效率表现较为优异。过去绿茶餐厅每家新店的平均现金投资回收期为19.2个月,而在2023年,其平均现金投资回收期已缩短至14.8个月;约有95%的餐厅在开张后的2个月内实现首次收支平衡。

2024年前三季度,绿茶餐厅外卖收为入5.2亿元,同比增长35.4%。

另一方面,近几年间,绿茶新店扩张策略奏效。2021年,绿茶餐厅门店数量为236家,2023 年末增长到360家。截至 2024年10月1日,其门店总数已攀升至461家,并在中国香港开设了门店。

但增长浮动不大,被后起之秀小菜园抢先一步IPO。

绿茶餐厅的扩张和经营模式虽然稳健,但缺乏突破性的增长动力。尤其是在被定位为直接竞争对手的小菜园已率先完成IPO的情况下,绿茶餐厅在资本市场的表现无疑受到更多关注和压力。

数据显示,小菜园的扩张速度和盈利能力显然更为突出。从2021年至2024年前三季度,小菜园的门店净增数量持续领先,其2024年前9个月的净利率达到11.7%,高于绿茶餐厅的8.2%。

当然,绿茶餐厅在全国化布局上还有很大扩展空间。在高线城市的热门商圈也有望提升布局密度,下沉市场空间同样巨大。

与此同时,绿茶餐厅仍需面对人均消费下降的趋势。2024年前三季度,绿茶餐厅的人均消费降至57.7元,较2021年的60.5元有所下滑,这反映出消费者对其品牌粘性和溢价能力的挑战。

在产品创新方面,绿茶餐厅2021年至2023年分别推出178道、172道和168道新品,但始终难以“出圈”。当前的热门产品仍是多年经典菜品,如“面包诱惑”、“绿茶烤鸡”和“绿茶烤肉”。

总体来看,绿茶餐厅的稳健增长为其上市计划提供了一定支撑,但在品牌升级、产品创新和市场扩张策略上仍需突破。

老乡鸡、绿茶等中餐品牌积极谋求上市,反映出中国餐饮业正处于转型关键期。消费者需求多元化与激烈竞争加速了传统模式的局限显现,促使餐企加快创新,寻找新增长点。在挑战中保持特色并实现高效运营,已成为行业亟待解决的核心课题。

03

新茶饮急着上市背后

行业愈发接近增长天花板

2024年年底至今,新茶饮品牌就像是拧紧了发条,纷纷争气起了“新茶饮第三股”。

透过各大茶饮品牌的招股书,也能发现有不少可圈可点之处。

规模布局上,

沪上阿姨:深耕加盟模式,规模扩张迅猛。截至2024年6月30日,沪上阿姨拥有8437间门店,其中8409间为加盟商经营。2021年底至2024年6月底,期间分别新增加盟店1939家、1926家、2282家和1184家。

古茗:门店数量排名第二,加盟商们有意愿开设更多“古茗”门店。古茗如今以9778家的门店数量排在国内茶饮品牌第二,仅次于蜜雪冰城。截至2024年9月30日,在开设“古茗”门店超过2年的加盟商中,平均每个加盟商经营2.9家门店,71%的加盟商经营2家或以上加盟店。

蜜雪冰城:全球门店布局领跑,数量和效率兼备。截至2024年前9个月,蜜雪冰城的全球门店数高达4.5万家,继续稳居全球新茶饮门店数量之首。在国内,蜜雪冰城有57.2%的门店是开在三线及以下城市的,仍然是下沉市场之中的“王者”。

营收业绩上,

沪上阿姨:营收增长稳定,毛利率显著提升。2024年上半年实现营业收入16.58亿元,同比增长6%;企业毛利率从2021年的21.8%提高到2024年上半年的31.2%,主要得益于优化供应链和提升议价能力。

古茗:GMV增速迅猛,下沉市场带动收入增长。截至2024年9月30日,GMV达到166亿元,同比增长20.4%;营业收入64.41亿元,同比增长15.6%;实现经调整利润11.5亿元;单店日均GMV能达到6500元,就连新开加盟店的日均GMV也能达到5200元。比蜜雪冰城还要高。着得益于古茗的下沉战略。

蜜雪冰城:年营收遥遥领先,9个月狂销71亿杯。2024年前三季度实现营业收入187亿元,全年预计突破200亿元。仅在2024年前9个月,门店已实现71亿杯出杯量,几乎追平2023年全年74亿杯的销量记录。在加盟模式下,其2024年前9个月的经营活动现金流量达到51亿元,为行业顶尖水平。

供应链优势上,

沪上阿姨:加盟模式成熟,供应链有所优化。招股书显示,向加盟商销售食材及原材料的收入占比从2021年的68.9%上升至2024年的77.9%。加盟收入在总收入中占比从2021年的94.9%增长到2024年的97.2%。

古茗:灵活布局与下沉市场协同。古茗通过针对二线及以下城市门店的布局优化了配送效率,加盟模式下实现单店更高的日均销售额。2023年,“古茗”门店于二线及以下城市的GMV就已经达到147亿元,约占22%的市场份额,是该等城市大众现制茶饮店市场中最大品牌。

蜜雪冰城:极致规模化带来的供应链“统治力”。加盟门店占比高达99%,通过规模化采购和内部生产,大幅降低了原材料成本。多样化加盟服务费和商品销售收入占据总营收的97%,充分体现其对供应链的整合能力。

但是,这些茶饮大佬的招股书里,同样展示一些问题,市场空间接近天花板,品牌需要去寻求生意增长点。

门店拓展挑战渐显。例如,古茗的加盟商在加速流失,2021年至2024年前三季度,加盟商流失率分别为6.2%、6.7%、8.3和11.7%。沪上阿姨的门店拓展略显减速,截至12月17日,沪上阿姨门店总数达8980家,但新增约1200家门店,仅为2023年新增数量的一半,且于2024年上半年关闭531家加盟店,2023全年仅为370家。

单店营收承压。沪上阿姨的门店销售额增速正在放缓。2022年、2023年GMV同比增速分别为45.8%、60.4%,但2024年上半年增速降至16.8%。古茗亦是如此,2024年前三季度却首次遭遇下滑,从2023年的6800元跌落至6500元,单店日均售出杯数同样出现首次下降。连蜜雪冰城单店终端零售额都表现下滑:2023年尚有144万元,2024年前三季度降至108万元。

海外渠道利润空间正在收窄。由于海外市场的供应链变长,新茶饮品牌也面临成本增长的挑战。以蜜雪冰城为例,截至2024年9月末,蜜雪冰城海外渠道拥有4792家门店,相较2023年末增长10.64%。然而,2024年前三季度,蜜雪冰城海外渠道营收仅为9.52亿元,同比骤降18.7%。

“上市即巅峰”魔咒难破。部分新茶饮品牌在上市后表现平平。据报道,茶百道2024年港股上市首日即破发,截至2025年1月2日收盘,股价累计下跌超30%,市值从高峰的230亿港元缩水至154亿港元。奈雪的茶更是惨淡,截至1月2日收盘,股价从上市初的20港元跌至1.3港元,市值从超320亿港元锐减至22亿港元。

04

上市固然好但

“经营”才是关键命题

在当前餐饮行业竞争日益激烈的环境中,仅依靠融资、扩张和资本推动来支撑企业发展的模式也越来越局限。不管是茶饮、中餐还是快餐,能够不断创新、保证品质并适应消费者需求变化的品牌,才能赢得市场的信任。

上市固然能帮助企业在短时间内实现快速扩张,但真正决定餐饮企业能走多远的,还是经营能力。通过夯实产品力、优化供应链、提升用户体验,真正“会经营”的企业不仅能够更好地应对市场变化,还能以稳健的步伐实现长远发展。

24小时热榜

24小时热榜

热门视频

热门视频