出品/联商网

作者/袁则

距离9月27日大润发母公司高鑫零售“收购及合并”公告已经超过一个月了,而阿里与有意要约人的讨论仍然“正在进行”。

曾经被认为是“强强联手”的交易,原本按照“白头到老”准备的,如今,却到了分割财产、纠缠利益的地步。但相对于名创优品入股永辉的速度,怎么规模相对小一些的高鑫零售出售要谈这么久?

01

为什么要谈那么久?

相对京东与永辉,阿里与高鑫零售之间,有更多千丝万缕的联系,从很多方面讲,必然要比永辉的交割更加复杂。

1、资产价值评估需要时间

过去相当长时间内,大卖场都处于被长期看衰的境地,2024年,行业折扣化和胖东来引领的美好商业似乎给大卖场转型提供了方向,在名创优品入股成为永辉第一大股东后,实体零售的资产似乎一下子有了重置的希望,但业态现实与未来趋势之间,仍有巨大的不确定性。

作为曾经的“陆战之王”,高鑫零售的固定资产(如门店物业)和无形资产(品牌价值、客户资源等)可能更有复杂性,不同的买家对此会有不同的看法。

按照2023-2024财报,截至2024年3月31日,高鑫零售共有472家大卖场、32家中型超市以及3家M会员店,大卖场及中型超市总建筑面积约为1,338万㎡,其中约66.0%为租赁门店,34.0%为自有物业门店;M会员店13.36万㎡,为自有物业。

此外,还有后续转型改造的问题。当前,高鑫零售相对大的动作是向会员店转型,但据了解,大润发一家老店要改造成M会员店,大的投资预计5~6个亿;卖场2.0升级花费同样不低,所以,未来472家卖场调改可能需要巨量的资本,并且今天方向仍不明朗。

对潜在买家来说,全面评估这些资产的稳定性和效率,考虑投资回报率、风险控制以及与现有业务的协同等,需要时间。

2、财务状况需深入评估与博弈

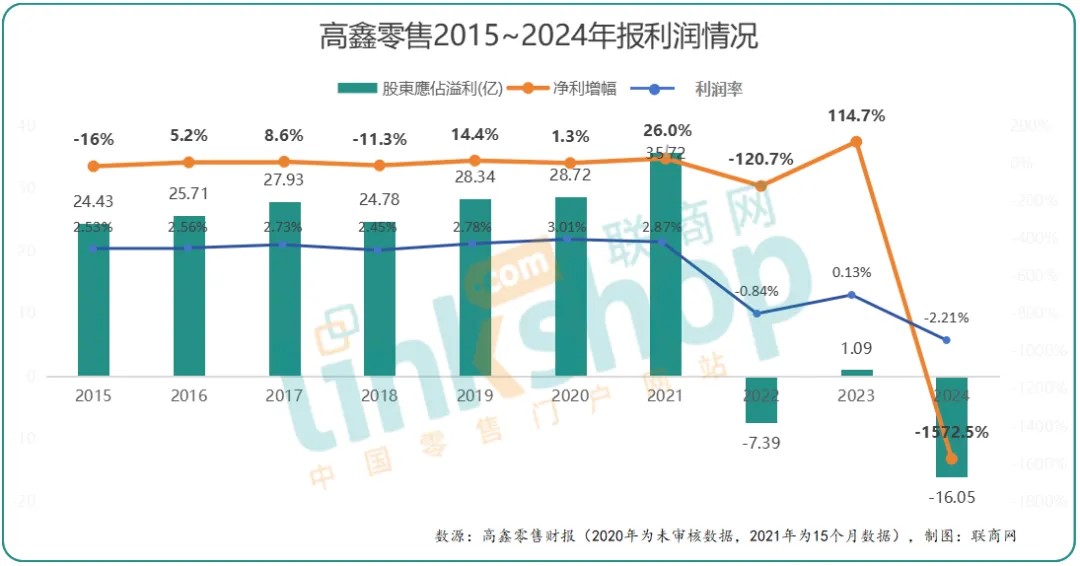

过往业绩表现不稳定,在阿里巴巴入主的7年里,高鑫零售的营收规模出现下滑,利润特别是近几年出现巨额波动。

企业会持续亏损还是真的转好,潜在买家需要仔细评估公司扭亏为盈的可能性、未来的盈利潜力以及潜在的风险。

此外,对实体零售来说,员工是零售最重大的成本之一。而早在今年三月份传出中粮有意收购时,大润发内部已经传出了裁员精简以便接受收购的消息,甚至有大润发员工透露,其内部拟定门店精简硬指标,4月底是每店100人,管理团队是每店4名经理,12名课长,多余主管降职降薪。出售过程中涉及员工的安置、福利保障等问题,它不仅关系到员工的切身利益,也会影响到企业的运营价值。

而可能最为耗时的,还是过去新零售推动过程中的合作切割。

02

交织的合作关系

作为高鑫零售的控股股东,阿里会有更多具体的决策,因为过去双方融合太深了。

1、深度的合作

原本,这是被认为一场绝对不可能输的业务,阿里的投入也是十分的坚决。2017年,阿里巴巴斥资28.8亿美元(约194亿)持有高鑫零售36.16%股份,2020年10月,阿里巴巴增资280亿港元(约308亿),持有的高鑫零售股份增至72%,前后近500亿元的投入,阿里对高鑫零售不可谓不认真。

除了财务,阿里在业务上的推动也是不遗余力,在阿里的主导下,淘宝、天猫、大润发、盒马、饿了么及各旗下分子公司之间展开了多方面的业务合作,不完全统计如下:

(1)信息技术及业务合作

阿里对大润发的门店进行了数字化改造。大润发八成以上的门店借鉴了盒马的悬挂链系统和物流接单能力,实现了线上线下的一体化运营,改造后的门店实现了价格和商品信息的实时同步,线上线下同价;同时,大润发引入了数字化的门店运营管理系统,提升了门店的运营效率和管理水平。

大润发接入淘宝的“淘鲜达”业务,淘宝为大润发提供了庞大的线上流量入口和成熟的电商平台,而大润发的门店则成为淘宝的线下展示和体验场所、自提点或配送点。

此外,大润发还与天猫超市展开了供应链共享合作,用户在大润发门店内可以扫码领取优惠券,购物满额还可以获得天猫红包。

(2)供应链与商品资源合作

大润发在改造过程中,还接入了盒马的物流系统,实现了与盒马和淘宝的供应链共享。大润发的商品供应给盒马,丰富了盒马的商品种类,而盒马也将生鲜供应链优势反哺,在生鲜采购、保鲜技术、品控管理等方面,促进大润发生鲜业务的发展和升级;此外,各方有资金方面的合作,与饿了么还有配送上的合作。

(3)平台资源整合与协同发展

首先是淘菜菜整合大润发与盒马资源。淘菜菜的商品供应来自大润发、盒马等多个渠道,消费者可以在淘菜菜上购买到大润发和盒马的商品,享受社区团购的便捷服务。这种资源整合的方式,实现了大润发、盒马与淘菜菜之间的协同发展,提高了商品的流通效率和销售规模。

其次是会员体系打通与联合营销。阿里、淘宝、大润发、盒马、饿了么之间的会员体系逐渐打通,阿里据此开展了多种联合营销活动,消费者在这些平台上的消费行为和数据可以相互关联和共享。

业态创新合作。2018年6月,大润发与盒马合作推出新业态店“盒小马”,但业态不到一年后停业。

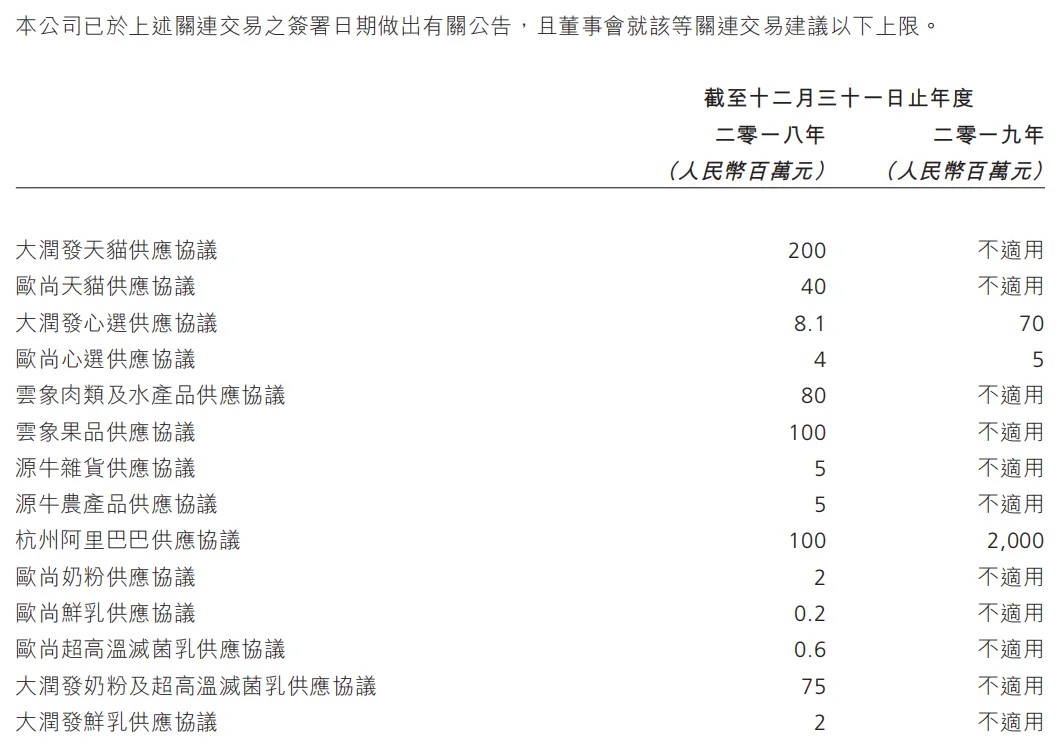

从2018年开始,高鑫零售财报“董事报告”章节就开始出现大量纷繁的关联交易和业务合作,如2018年财报中披露了高鑫零售“与Patinvest订立的代理协议及分包协议”“与SNCOIA订立的会员协议”“与阿里巴巴泽泰信息技术有限公司订立的业务合作协议”“与浙江天猫供应链管理有限公司订立的代销协议”“与淘宝中国的关连人士订立的供应协议”等。

图源:高鑫零售2018年财报

这些千丝万缕的联系,在蜜月期是加项,而到离婚的时候,都是包袱,双方都会评估过去的沉没成本,也会对未来价值给予一定的考量。

特别是高鑫零售,买家接手后,要切割干净,要业务独立,未来如何自处?

而对阿里来说,同样是要割舍一大笔优势的资产,特别是优异的会员体系和深度的业态实务资源,从某种程度上看,那是一份更加厚重的数据资产,相对京东非主控永辉股份、腾讯投资实体零售并不控股,阿里则深度融入了高鑫零售,因而要出售就显得更加复杂。

2、线上业务并不理想

而从线上业务来讲,相对投入和期望,高鑫零售近年亮点不多。

从2023/2024年高鑫零售财报披露数据来看,按当年725.67亿营收核算,高鑫零售线上占比29%,销售则为210.4亿;其中B2C业务占比22%,则为46.3亿(按75元客单价,365天,472家大卖场,不考虑波动及地区问题,店日均线上单量约358笔),而自有APP大润发优鲜仅为16.7亿;另外大部分销售来自B2B业务大润发e路发164亿,其用户主体为批发零售客户、企事业单位、餐饮食堂及娱乐客户等。

从这个角度也可以看出,高鑫零售目前线上仍大量依附于阿里框架,而自有2C端可能一直未有过大的突破,计算占比则仅为6.4%,至于利润几何,我们不得而知。但可以确定的是,这样的业务,确实难以令人满意!在线下业务下滑时,线上的增量也无法升级自持,特别是独立的线上业务。

当然,更为真实具体的数据,只有内部人清楚,评价也会有更多的角度。只是从结果看,高鑫零售始终像是一座有内容、但始终开掘不出来的宝库。

而到2023年6月,在宣布三个回归(回归淘宝、回归用户、回归互联网)之后,阿里出售高鑫零售则显得更加具象。2024年2月7日,在阿里2024财年第三季度财报会(2023年12月季度会),阿里巴巴集团主席蔡崇信表示,阿里的资产负债表上依然有一些传统的实体零售业务,它们不是核心聚焦业务,退出是合理的!这一表态说明,出售的准备,那时可能已经开始,所以才有3月份中粮接手的传闻,而到9月27日高鑫零售自行披露,方向已经板上钉钉,只是具体的细节,“还在进行中”。

3、总结与启发

整个历程,让人唏嘘,有些方向值得总结:

(1)企业多做擅长的事情

联商网顾问厉玲老师在评价阿里出售大润发时表示,“阿里的企业文化,并不适合做实体零售”。而事实上我们也看到,克莱顿·克里斯坦森在《创新者窘境》中描述的现象一再出现。对实体零售业来说,可能更加重要的,还是持续做自己擅长的事情,然后在自己的长处不断创新,逐渐生长出新的业态和第二曲线。

假如大润发仍扎扎实实的坚持线下业务,而只是用小幅迭代的方式上线,今天会怎样呢?

(2)技术升级转型仍不可或缺,但并非万能解药

从技术性上说,阿里对高鑫零售的数字化改造肯定是有价值的,全链路打通对任何企业来说都是基础,积极利用数字化技术提升运营效率、拓展销售渠道、优化用户体验等,仍是行业发展的必然趋势。

但技术升级转型并不能完全解决实体零售的所有问题,零售的基础支点,仍是与时俱进地满足用户的需求,永远不能忽视对商品和服务的深耕,而背后则是企业组织和团队,要将数字化与实体运营相结合,实现优势互补。

我们也看到,零售业阶段性都会有主题热词,包括最新的AI ,而当潮水过后,我们发现,还是“团队-商品(供应链)-用户”的美好飞轮,支撑了很多企业穿越周期。

(3)合作与独立发展需要平衡

阿里与高鑫零售的合作,为高鑫零售带来了资金、技术和资源等方面的支持,但从合作实际看,也存在着明显的文化冲突、战略不一致等问题,特别是两强联合,每一个强点都有自己的优势和傲慢,背后可能代表一种认知习惯,所以,合理的结构有时候比强强联合更加重要。

所以,实体零售在选择合作伙伴时,要充分考虑双方的优势和互补性,明确合作的目标和利益分配机制,同时要保持自身的独立性和核心竞争力,从很大程度上讲,内部性生长比强行的外部安置更加重要。

(4)关注消费者需求和体验是根本

从各种网评来看,阿里入主高鑫零售的这些年,一个是文化融合的问题比较突出;二是对营运中的形式主义、腐败等问题,最后市场的反应是商品价格偏高,商品及属性与市场需求不匹配。

而事实上,高鑫零售这些年业态创新很多,对存量店铺也进行大卖场2.0重构,基于“购物+体验+服务+社交”的用户价值,在商品结构、场景、陈列、价格等进行了优化;M会员店被高鑫零售寄予厚望,还有部分中型超市探索。

但对于大势来说,存量店对用户需求的对接、体验升级的满足,还是有大量的工作要做,从渠道零售到生产型零售,和当前很多大卖场一样,存量转型仍需要大量的资源来做这道必选题。

而在这一过程中,像高鑫零售这样体量大、标准化程度高的企业,可能还是需要业态或运营上的创新。

以上的分解,我们更多是透过已有信息的推测,而现实可能有更多更大的深度。作为过去非常优秀的零售企业,我们对高鑫零售及其承担的社会责任心存敬意,企业的背后,牵连着无数的家庭,所以,无论结果,与阿里的分合,都值得我们用美好的角度来祝愿。

03

接盘者大猜想

目前,已有披露的有三个买家,高瓴资本、德弘资本和KKR集团。从历史操盘手段看,各家投资机构在投后都有非常利落的动作。

像高领资本,2017年收购百丽国际以后,对百丽的业务进行了梳理和重构,将运动服饰品牌代理业务滔搏分拆,并在港交所上市。滔搏上市后表现良好,为百丽带来了新的增长点。投后,高瓴还调动大量赋能团队的员工进入百丽工作,协助百丽改造并建立从生产制造、柔性供应链、商品管理,到零售运营端等一整套数字化体系。

此外,借助数字化工具提升门店用户体验,开展私域会员运营,建立起线上线下联动的全域联通;主动拥抱天猫、京东、唯品会等电商渠道,同时策略性大幅削减业绩不达标的百货商场门店,积极拓展奥特莱斯等新消费业态,优化了百丽的销售渠道布局。

再如德弘资本,2022年6月完成对上海美华医疗集团的控股收购。美华医疗是有着19年历史的高品质医疗服务品牌,累积服务了十余万客户,但发展遇到一些不确定性。投后,德弘资本帮助美华医疗在做强产科和儿科等主业核心科室的基础上,打造、延伸和着力发展妇科、产后康复、月子、儿专科、医学美容科、家庭全科等周边科室,挖掘家庭全周期生命价值;在团队上不断优化,重视核心团队的留存,收购后骨干医生、主诊医生、科室主任等核心团队得到很好的保留;同时通过高级别人才引进,不断强化团队;此外,还对医院的硬件进行全面升级,在营销、人力资源、信息化及整个管理团队等方面进行优化,提升医院的综合硬实力。

而2019年,KKR完成对雷士中国多数股权的收购(持有70%的股份)后,持续支持雷士中国管理团队,寻找在前沿设计、数字优化与环境可持续性等领域的新增长机遇,协助其加速扩张;同时,利用自身的资源和专业能力,帮助雷士中国在业务上进行整合,提升其在照明市场的竞争力,比如在产品研发、市场推广、供应链管理等方面进行优化和协同。2024年,雷士照明连续第5年入榜亚洲品牌500强,位列榜单第353位。

从信息看,以上三家投资公司都有强大的投后管理和资源整合能力,其中高瓴资本对百丽国际的整合提升更是非常经典。

从这些投后动作来看,重新评估并发挥资源更大价值,打造团队,运用新技术及市场扩张是通用手段,而资本以外部资源支持的方式,让企业从内部、用更专业的方式自我成长,对本就有着很强能力的高鑫零售可能是好事。

但压力,还是非常大!再造大润发,并不易!

04

写在最后

从很多方面说,零售讲究慢功夫、稳状态和实质量,真正回归商品,回归用户,回归团队,回归供应商,永远会有厚实的基础市场在,构建信任和美好,最为重要。

高鑫零售董事会主席黄明端先生在2023/2024财报中这样写道:“新的管理团队会把精力放在商品质量、价格、服务和效率上。从顾客视角,看商品、看质量、看价格、看陈列、看标准、消除异常。深度了解顾客需求,把复杂问题简单化,帮一线主管和员工解决问题,重新唤回员工的热情和获得顾客的信任”“本集团继续推动降本增效和组织精简,作为民生服务的零售商,我们要用心为顾客节省每一分钱,能做到实在让利并提供好的商品和服务反馈顾客。借助大润发沉淀多年的零售基因,大家聚焦零售的基本功,贯彻我们的商业政策「把越来越多的优质商品,以越来越低的价格,销售给越来越多的顾客」,重新唤回顾客对我们的信赖。”

没有华丽的辞藻,只有真真实实的业务,不管这次出售最终的结局如何,高鑫零售和所有的零售企业都需要最终回归到“供应商-商品-团队-顾客”这样的价值链中,经历过十多年的躁动和近三年的洗礼,相信中国零售会重新回到扎实做好业务的大势中,不断前进。

24小时热榜

24小时热榜

热门视频

热门视频