作者/方旬

编辑/薛向

出品/壹览商业

执迷于出海的李宁,近期琢磨出了新思路。

10月22日晚间,李宁发出公告,宣布LN Co(李宁集团间接全资附属公司)与Founder Co(李宁先生全资拥有公司)、红杉中国管理的Hongshan Venture和HongShan Motivation订立认购及股东协议,成立合资公司,共同推进李宁品牌在中国内地以外地区的独家开发及经营,据公告披露,合资公司的股本总额为2亿港元,其中李宁公司占29%,李宁个人占26%,红杉中国占45%。

图片来源:网络公开渠道

合资公司的成立标志着李宁在出海之路上的新尝试。而进入10月以来,李宁的动作频频,10月15日,李宁提出将2020年以5000万港元买下的堡狮龙私有化,值得指出的是,在李宁提出该建议后,堡狮龙股价大跌超过16%,而此前收购堡狮龙是李宁加深对潮流化布局的一次尝试。种种迹象表明,业绩不佳的李宁在增收上开始“急了”,而新的尝试能否提振李宁下挫的业绩?一切还是未知。

不得不的出海

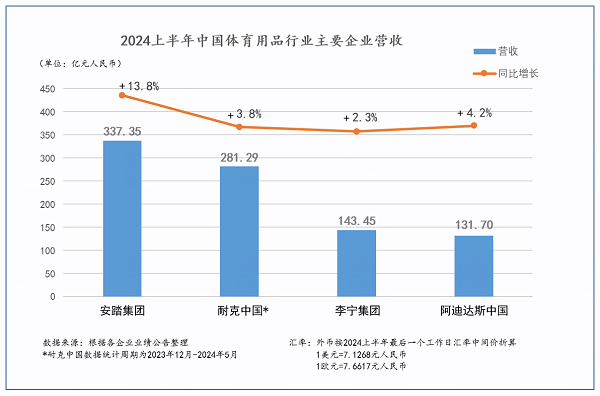

今年3月12日,有关李宁考虑私有化的消息突然曝出,伴随的是其股价的剧烈上涨,最高增幅超过20%。然而,李宁方面对这一消息的态度模棱两可,既不承认也不否认,导致市场对其未来的不确定性加剧。在传闻发布的一周后,公司发布了2023年业绩报告显示,尽管营收达到275.98亿元,同比增长近7%,但股东应占溢利却同比下降21.58%,这并未能恢复投资者的信心。从2024年发布的中报来看,经营情况并未扭转,其数据显示,公司2024上半年营业总收入为143.45亿元,同比增长2.33%,而归母净利润为19.52亿元,同比减少7.98%,而截至今年9月30日,李宁在中国的销售点数量(不包括李宁YOUNG)共计6281个,较上一季度末,仅净增加42个,年内仅净增加41个,而李宁YOUNG销售点数量为1459个,较上一季度末,仅净增加21个。与之相比,安踏2024年中期集团收入同比增长13.8%至人民币337.4亿元,并创下史上最佳中期业绩,其股东应占溢利同比增长17.0%至61.6亿元,股东应占溢利率同比提升0.5个百分点到18.3%,集团经营利润率保持在25.7%。

2024上半年国内体育行业主要企业营收数据

图片来源:网络公开渠道

经营数据反映在股价上,也是“惨不忍睹”,李宁自2021年9月达到高点92.6元(港币约为101元)之后,股价便开始一路下跌,截至2024年10月25日,李宁市值仅剩381.3亿元(港币约为416亿),相较最高点已缩水2000亿元以上。

而在消费市场,李宁的负面风评不断。首先,在产品设计上频繁出错,如此前的“辛醜”事件和“日本军服”事件,不断的败坏消费者的好感。在转型层面,李宁曾有过短暂的辉煌,2018年在纽约时装周的精彩亮相,使“国潮”深入人心,借此概念,李宁的营收暴增至200亿元规模,更是顺便解决了库存周转率难题。

此后,李宁尝试采用“国风融合时尚”的营销策略,以期拓宽年轻消费者市场,并欲向高端市场进发。然而,当年轻、时尚、国风与高端这几个元素交汇时,却显现出明显的矛盾。一方面,年轻化定位往往意味着较低的定价;另一方面,动辄上千元的高端定价则要求消费者具备更强的购买力和对产品品质的更高期待。这种战略上的不一致,导致李宁在目标受众与产品定位之间产生了断层。一方面,高端消费群体往往有着更为挑剔的品牌偏好;另一方面,年轻群体对李宁的接受度急剧下滑,这使得李宁陷入了“两边不讨好”的尴尬境地,进而面临经营上的挑战。国内经营的“折戟”使“出海”成为李宁不得不走的“必经之路”。

出海之路一波三折

然而,李宁的出海之路也并非一帆风顺。

在此次与红杉成立合资公司前,李宁其实已经经历了漫长的出海之路。

李宁的国际化进程始于2001年,初期采取“造船”出海的模式,通过设立分公司和赞助体育活动打开国际市场,首家海外形象店落地西班牙(该店于2006年关闭)。然而,国内市场的激烈竞争让李宁“后院起火”,面临高库存和经营亏损的压力。自2012年起,李宁暂停国际赞助活动,将重心转回中国市场。随后,李宁与国内经销商合作,通过速卖通试水海外市场,销量远超预期。之后的李宁通过参加纽约时装周、在香港买楼设立总部等策略进一步践行其海外扩张策略。另一方面,李宁及其关联企业在近年来展开了一系列海外并购,进一步扩张。如2002年,李宁买下了Kappa商标在中国的运营权,交由其子公司北京动向运营。然而,李宁当时对Kappa并不重视,后者在国内的销售业绩惨淡。2005年,李宁便放弃了Kappa品牌在国内的独家代理权。到2016年,其获得了美国知名舞蹈与健身服饰品牌Danskin在中国的独家代理经营权,为李宁在运动服饰领域的多元化发展奠定了基础。随后,在2020年,通过非凡中国(其中李宁为主要股东)收购了堡狮龙66.6%的股权,紧接着,在2021年非凡中国再次出手,收购了意大利百年奢华品牌Amedeo Testoni(铁狮东尼),进一步提升了李宁在国际高端市场的品牌影响力。2022年,非凡中国又以约8.4亿元人民币的价格收购了英国百年鞋履品牌Clarks 51%的股权,2023年12月,莱恩资本(由李宁有限公司参与成立)宣布收购瑞典户外运动品牌Haglöfs的全部股权。尽管这些策略在一定程度上帮助李宁扩大了海外市场份额,但始终未达成其海外营收占比总营收20%的目标。

输出“国潮”,李宁还有很长的路要走

不可否认的是,近年来,李宁积极将“国潮”文化推向海外,力求在国际市场上塑造独特的品牌形象。然而,李宁在国际市场的知名度与影响力仍显不足。尽管在国内市场声名显赫,但与耐克、阿迪达斯等国际巨头以及安踏等国内品牌相比,李宁在品牌认知度和市场渗透率上仍有较大差距。虽然借助“国潮”概念,李宁在时尚领域引起了一定关注,但海外消费者对其品牌故事、文化内涵和产品质量的认知仍然有限。

其次,李宁在国际化布局中必须重视不同市场的文化差异。“国潮”蕴含丰富的中国文化元素,如何有效将这些元素与当地消费者的需求和审美结合,是李宁亟需思考的问题。仅仅将“国潮”产品简单地“搬运”到海外并不足以保证成功,如何讲好背后的“故事”是扩张过程中的关键。

此外,李宁的国际市场营销策略亟待优化。尽管与电商平台的合作在某些国家取得了一定成果,但要实现可持续增长,单靠电商渠道显然不够。李宁还需探索更多线下推广方式,例如参与国际展会和赞助全球知名运动赛事,以增强品牌的曝光度和影响力。

面对激烈的国际竞争,李宁还需不断提升自身的创新能力和产品研发实力。在高端市场的布局上,李宁应加大研发投入,确保产品在品质、设计和技术上能够与国际品牌抗衡。只有在产品力上实现突破,李宁才能在全球市场中立足。

李宁与红杉中国的合作,充分利用了后者在投资领域的丰富经验和资源整合能力,为品牌的国际化提供了强有力的支持。红杉中国已建立了一支深具行业洞察力的专业投资者团队及跨境投资网络,旨在帮助从事跨境业务的企业匹配所需的关键资源。公开报道显示,红杉在近年来助力备受瞩目的跨境时尚公司SHEIN拓展国际市场中,发挥了重要作用,不仅参与了其多轮融资,还利用自身的资源和网络为SHEIN推荐关键人才,并协助引入科技资源,推动数字化转型和提升供应链效率。

而通过合资模式,李宁能够在不削弱对国内市场投入的前提下,逐步探索海外市场,同时通过独立运营与合作伙伴实现资源互补,稳步推进国际化进程。在竞争日益激烈的运动品牌市场,这一举措虽然不能断言是最佳选择,但无疑是一个相对稳妥的决定。国际市场的拓展为李宁提供了与知名运动品牌竞争的机会,展示其品牌实力与文化。此外,李宁的探索经验也为其他国产品牌的国际化提供了新的借鉴,可能会引发一波更大的出海潮。

24小时热榜

24小时热榜

热门视频

热门视频