出品/茶咖观察

作者/蒙嘉怡

编辑/木鱼

节后第一天,新茶饮行业就炸了。

9月18日,喜茶向事业合伙人发布了主题为《为用户创造差异化的品牌和产品》的内部信。喜茶在该内部信中指出,当前行业陷入了同质化竞争,持续消耗着用户对茶饮产品和品牌的热情。喜茶还表示,接下来将不做同质化产品、不做单纯的低价内卷,为用户提供超越价格的差异化产品和品牌体验。

看完喜茶的内部信后认为,茶咖观察认为,这是首个对于如今新茶饮行业内卷说不的品牌。

卷到极致的新茶饮行业

事实上,最近两年,谈到新茶饮行业就离不开“卷”这个字。

一是卷价格,去年以来,新茶饮行业开启了一轮大规模的降价风,多家新茶饮品牌通过各种方式开始卷“9.9”。今年3月,沪上阿姨推出子品牌“茶瀑布”,对标蜜雪冰城,单杯饮品价格多数在4~8元之间;5月,书亦烧仙草大幅降价,相较旧菜单,产品均价下调了3-6元左右;6月,古茗的柠檬水从10元降到4元;7月,茶颜悦色旗下4款“习惯茶”零售产品价格降至9.9元。

低价,逐渐成为行业关键词之一。华安证券研报显示,2020年—2023年,新茶饮品牌10元以下消费占比从7%上升至30%,20元以上消费占比则从33%下跌至4%。低价背后,新茶饮品牌的定位也趋于同质化。曾几何时,各品牌以独特口味、创新配方及优质服务为核心竞争力,而今都将价格作为核心力。

二是卷产品,而这种卷更多的是走向了“回归”和“抄袭”的道路。一方面,在各大品牌连续多年高频出新的情况下,可供发掘的新元素越来越少,新茶饮产品研发的挑战越来越高,再加上商品售价压低,品牌的“试错空间”因此变得狭小,新瓶装旧酒、抄作业成为最具“性价比”的选择。

另一方面,经典爆品更“抗打”。被消费者回购的经典产品组成了各大品牌稳定的盈利单品结构,因此,相较于投入大量资源在新品的研发与推广上,品牌更愿对经典产品进行升级。如今年5月,奈雪的茶回归了“霸气杨梅”系列,重推“香水杨梅”概念,升级茶底,开售首日售出15万杯,登顶奈雪门店单品销量榜首。

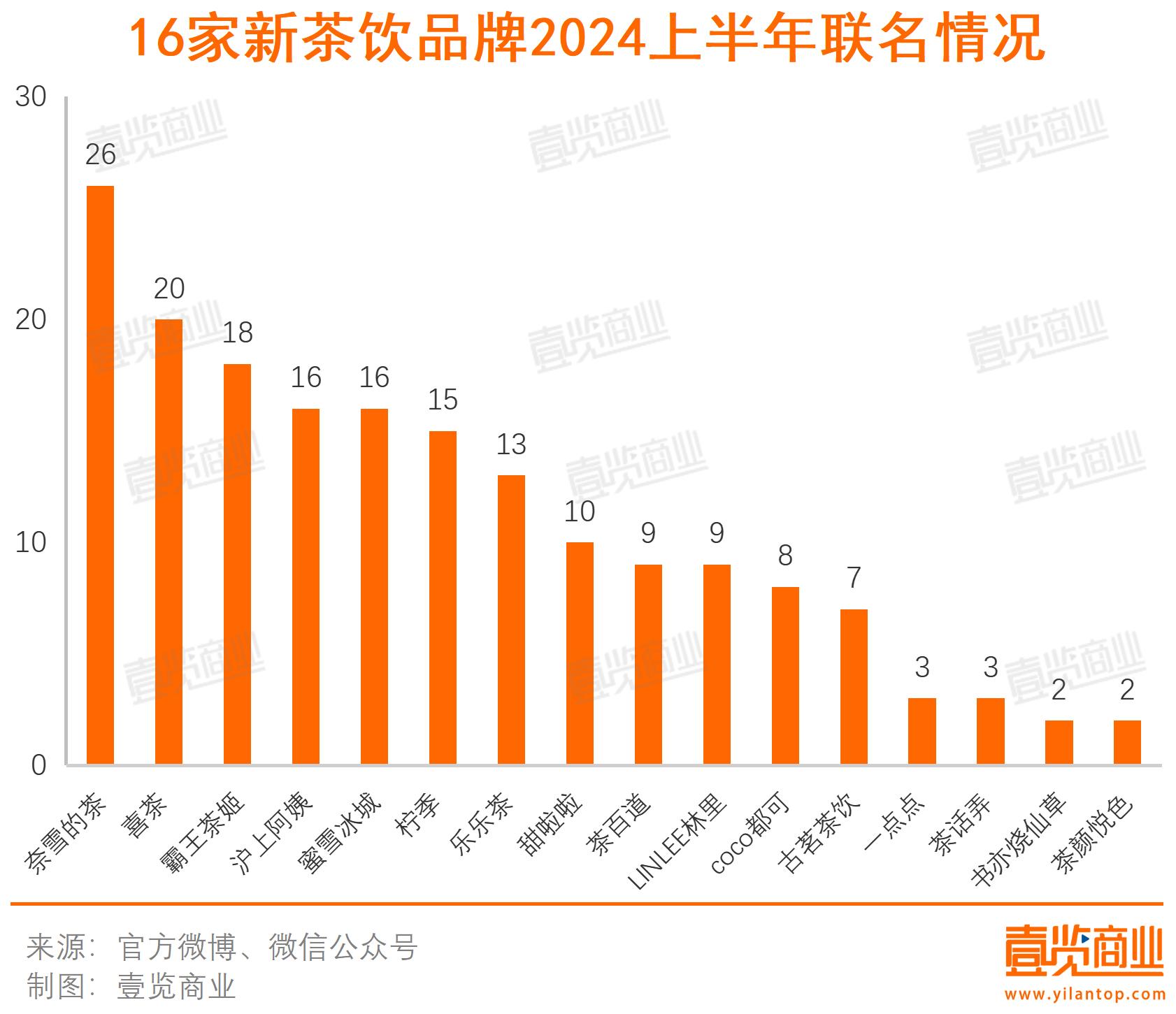

三是卷营销,在产品和价格都逐渐趋于同质化时,与不同品牌、IP联名成为新茶饮品牌标榜差异化的主要手段之一。据壹览商业不完全统计,今年上半年,16家新茶饮品牌,共联名177次,平均下来,近乎每天一个联名。

在如此高频的节奏下,逐渐匮乏的IP资源和审美疲劳同时作用于茶饮业的IP联名,直观表现就是IP越来越小众,联名花样越来越多——从影视作品,到文博,再到二次元,联名周边也不再局限于简单的logo叠加,而是进化为包含主题杯、特色杯套、亚克力板、明信片等在内的“周边大礼包”,甚至出现了丝巾、包包等跨界商品,力求在视觉上给予消费者耳目一新的感受。

这种营销策略背后的逻辑在于破圈,即通过联名吸引那些原本不属于品牌忠实用户的新消费群体。但若产品本身无法触动消费者,消费者只是为“为了周边而买饮品”,带动的只是一时的消费,而非长久的复购。

此外,过度追求低价与产品同质化,对新茶饮行业产生了不小的负面影响。一方面,忠实消费用户流失——你家卖的产品和别人的一样,价格也差不多,我也不是非你不可。

另一方面,这种趋势也加速了行业的洗牌。窄门餐眼显示,截至9月15日,近一年新茶饮新开门店138682家,净增长仅有12493家,这意味着过去一年新茶饮关闭了超12万家门店,平均每天闭店300余家。

就连头部品牌也无法避免这场倒闭潮。极海品牌监测数据显示,近90天,书亦烧仙草新开门店数为496家,关店数则达到了1605家。壹览商业数据显示,今年6月书亦烧仙草新开门店56家,7月开店70家,截至7月底现存门店6294家,6月底现存门店7411家,也就是说一个月内门店减少了近1100家。

多个行业人士告诉茶咖观察,书亦烧仙草目前的状况跟其今年的大幅度降价不无关系,同时书亦烧仙草内部管理混乱,高层一直在变化,导致其战略摇摆。

这一系列问题,无疑是当前新茶饮行业陷入“伤敌一千,自损八百”内卷困境的缩影。喜茶也发现了行业正朝着奇怪的方向发展,带头“掀翻牌桌”。

跟内卷说不

喜茶在内部信中提出,目前对新茶饮赛道的观察是“由于消费需求的增长与茶饮行业整体供应的增长不同步,面对有限的消费需求,行业内普遍选择了趋同的产品与品牌策略,导致陷入日益焦灼的同质化竞争。”

对此,喜茶给出了自己的破局之道:极致地为用户创造差异化的产品和品牌体验。具体来看,有4项举措。

在价格层面,不做单纯的低价内卷。喜茶将聚焦在自己擅长、用户也有需要的地方,会持续开展必要的市场活动,但绝不做简单的内卷式低价。

在品牌层面,喜茶将突出品牌差异化,为用户创造独特的品牌体验。在品牌设计与包装、品牌活动内容、门店空间、周边等方面,通过差异化举措,再度呈现一个充满独特性与吸引力的喜茶。

在产品层面,喜茶不会跟风行业热门品类,新品不再重复目前既有的产品结构,将在健康茶饮的方向下,探索更多差异化的新产品和新品类。后续还将推出更多超级植物茶系列新品,并探索其他新的差异化品类。

在门店扩张层面,喜茶不会追求短期的开店速度与数量,而是更注重开店的质量与门店运营品质。“门店规模并不是茶饮行业的关键。”喜茶表示,接下来的几个月将严格把控开店速度与数量,严控门店加密,以用户的体验为出发点,切实提升开店质量及现有门店的运营品质。

虽然目前仅有喜茶一家新茶饮品牌发出“反内卷”宣言,但茶咖观察相信,喜茶不会是唯一一个,毕竟,行业的可持续发展与繁荣,必然建立在确保合理利润与品牌差异化的基础之上。内卷,只会拖死自己。

除了喜茶这种做法,新茶饮品牌还可以在海外市场寻找增量。随着全球化的深入发展,中国茶文化正逐渐走向世界舞台,新茶饮作为茶文化与现代饮品创新结合体,无疑具有巨大的国际市场潜力。据壹览商业不完全统计,目前至少有22家茶饮品牌已经将触角伸及海外,在其他国家开出超1万家门店。

通过拓展海外市场,新茶饮品牌不仅能够有效缓解国内市场的竞争压力,还能在更广阔的市场中检验和提升自身的品牌实力与创新能力。同时,不同国家和地区的消费者偏好、文化背景也为新茶饮品牌提供了丰富的灵感来源,有助于推动产品与服务的不断升级与优化。

诚然,当前新茶饮品牌面临着诸多挑战,但曙光已现。不过,不可否认的是,内卷的根源在于市场的激烈竞争与深层次的结构性压力,这并非单一品牌通过自我调整就能轻易扭转,需要整个行业一同“革命”。喜茶的这一倡议能否引发行业的广泛共鸣与共同行动,茶咖观察将持续关注。

24小时热榜

24小时热榜

热门视频

热门视频