来源/电商报

作者/电商君

图/壹览商业

电商平台“扎堆”做付费会员

作为中国电商平台付费会员制本土化的首个尝试者,京东的PLUS会员用户数还在节节攀升。

京东最新财报显示,截止2022年四季度末,京东PLUS会员在籍会员人数达到3400万。

京东PLUS会员在2015年上线后,就一路保持着高增长态势。

2021年底,京东PLUS会员数突破2500万会员人数,去年7月,会员数突破了3000万,增速创历史新高。

现在不到半年的时间,京东PLUS会员数就新增了400万,持续成为行业内规模最大的付费会员体系。

如今,几乎所有电商平台都和京东一样,有自己专属的付费会员体系,为平台用户提供丰富的会员权益与增值服务。

(图源:晏涛三寿)

比如阿里旗下就有和京东PLUS会员齐名的88VIP,这是阿里CEO张勇在2018年亲自推动的“一号工程”。

用户开通88VIP后,既可以享淘宝天猫折上95折、专享优惠券等优惠,还可以获得阿里旗下优酷、饿了么、淘票票等平台的年卡会员权益。

阿里财报显示,截至2022年6月底,88VIP会员已经达到2500万人,这部分会员用户过去12个月在阿里的人均消费是57000元,贡献了1.4万亿GMV。

除此之外,特卖电商平台唯品会,也有自己的超级VIP体系,超级VIP可以享受折上折、顺丰免费上门退换货等权益。去年,唯品会超级VIP活跃用户数量增至670万。

而放眼国外,全球最大的电商平台亚马逊,从2005年就开始探索会员制,推出了Prime会员,并且在去年突破了2亿会员数。

然而,要注意的是,尽管电商平台都在抢着做付费会员,会员费也能带来一笔可观的收入,但对比平台的投入,付费会员业务却实打实的是一个亏钱项目。

就拿88VIP来说,不考虑商品折扣权益,仅仅看绑定的联合会员权益,价格总和就已经超过600元。

而现任阿里巴巴集团副总裁,阿里妈妈事业群负责人家洛曾说过,88VIP是一个做不到盈利的项目,“从推出之日起,就一直在亏很多钱”。

无独有偶,京东集团副总裁韩瑞也曾表示,如果从收入和支出来看,京东PLUS会员是“远远入不敷出的”。

但尽管如此,电商平台依然继续投入重金打造付费会员体系,将其作为长期计划存在。

长期主义看,付费会员是未来趋势

对电商平台来说,“赔本赚吆喝”打造会员体系,看重的并不是那点会员费,而是这部分会员背后的消费能力。

首先,因为会员制本身具有一定的门槛,可以帮助平台筛选出高净值用户。

还是以88VIP举例,一般来说,用户要想达到1000淘气值的门槛,以88元的价格开通会员,一年内在淘宝的消费金额要达到万元以上,而这部分用户本身就有着高消费、高复购、高购买力的特点。

通过会员制圈出这部分高净值用户后,平台通过针对性的运营和丰富的增值服务,比如按月发放优惠券、免运费等,可以进一步提高用户黏性和复购率。

数据显示,截至2021Q4,京东PLUS会员的平均年消费额是非PLUS会员的10倍,而普通用户成为PLUS会员后,一年内消费金额和消费频次分别同比提升150%和120%以上。

其次,对于大公司来说,丰富的会员权益能够吸引更多用户,而会员生态也能够将旗下各项业务联动起来。

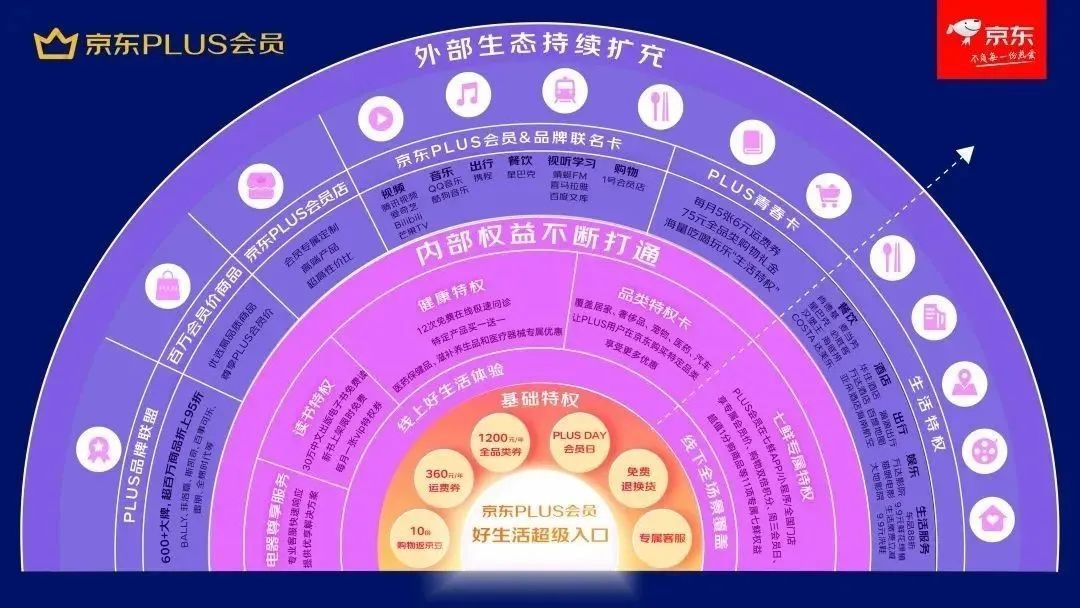

可以看到,88VIP和京东PLUS会员的权益,不仅仅是局限于电商,而是渗透到吃喝玩乐、衣食住行、健康、金融等诸多领域,覆盖到用户生活的方方面面。

而阿里公布的数据显示,每100个88VIP,可以为优酷带去38个新用户,为饿了么带去32个新用户,为淘票票带去27个新用户。

同样的,京东PLUS会员的基础权益,就包含京东旗下的七鲜、京东读书、京东健康等服务。除此之外,京东宠物、奢侈品、居家、汽车等品类事业群,还为PLUS会员推出了专属的品类特权卡。

根据此前报道,通过京东PLUS品类特权卡模式为品类带来的用户在对应品类的ARPU(每用户平均收入)提升能够达到1倍以上。

各事业群之间的联动能够丰富平台会员的价值内涵,而依靠捆绑核心的电商业务,也可以为边缘性业务输送流量,相当于用高频消费带动低频消费,将更多用户转化到其他平台中。

所以,付费会员体系建设看似亏本,但从长期主义的视野来看,付费会员既能提高用户黏性和消费金额,又有一定促活拉新作用,是一个物所超值的项目。

围绕存量做加法成为共识

2016年,王兴曾提出过一个观点,中国互联网开始进入“下半场”,而进入下半场的标志是用户红利慢慢消失。

随着时间的推移,用户红利消失、增长开始见顶的趋势越来越明显,并且蔓延到各个行业当中,谁都无法避免。

体现在电商领域,就是在财报这个企业 “晴雨表”上,阿里、京东、拼多多电商三巨头,都默契地不再披露“年度活跃用户数”这一用户核心指标上。

阿里和拼多多最近一次披露年度活跃用户数都是在2022年Q1。

截至当年3月31日止12个月,阿里全球年度活跃消费者达到13.1亿,其中中国市场超过10亿、海外市场3.05亿;而拼多多年活跃买家数则达到了8.82亿。

京东上一次公布这一关键指标,则是在2022年Q3,截至2022年三季度末,京东集团的年度活跃用户数达到5.883亿,同比增长6.5%。而对比Q1、Q2,用户同比增长分别为16.2%、9.2%,增速在持续放缓。

显然,流量日益见顶的情况下,平台的用户增长变得越发困难。

进入存量时代后,与其追求增量,不如精细化运营,挖掘存量用户的价值也成为行业共识。

最终在2022年Q4,电商三巨头都不再披露具体的用户数据,而是转为强调体现用户黏性和用户时长的日活表现。

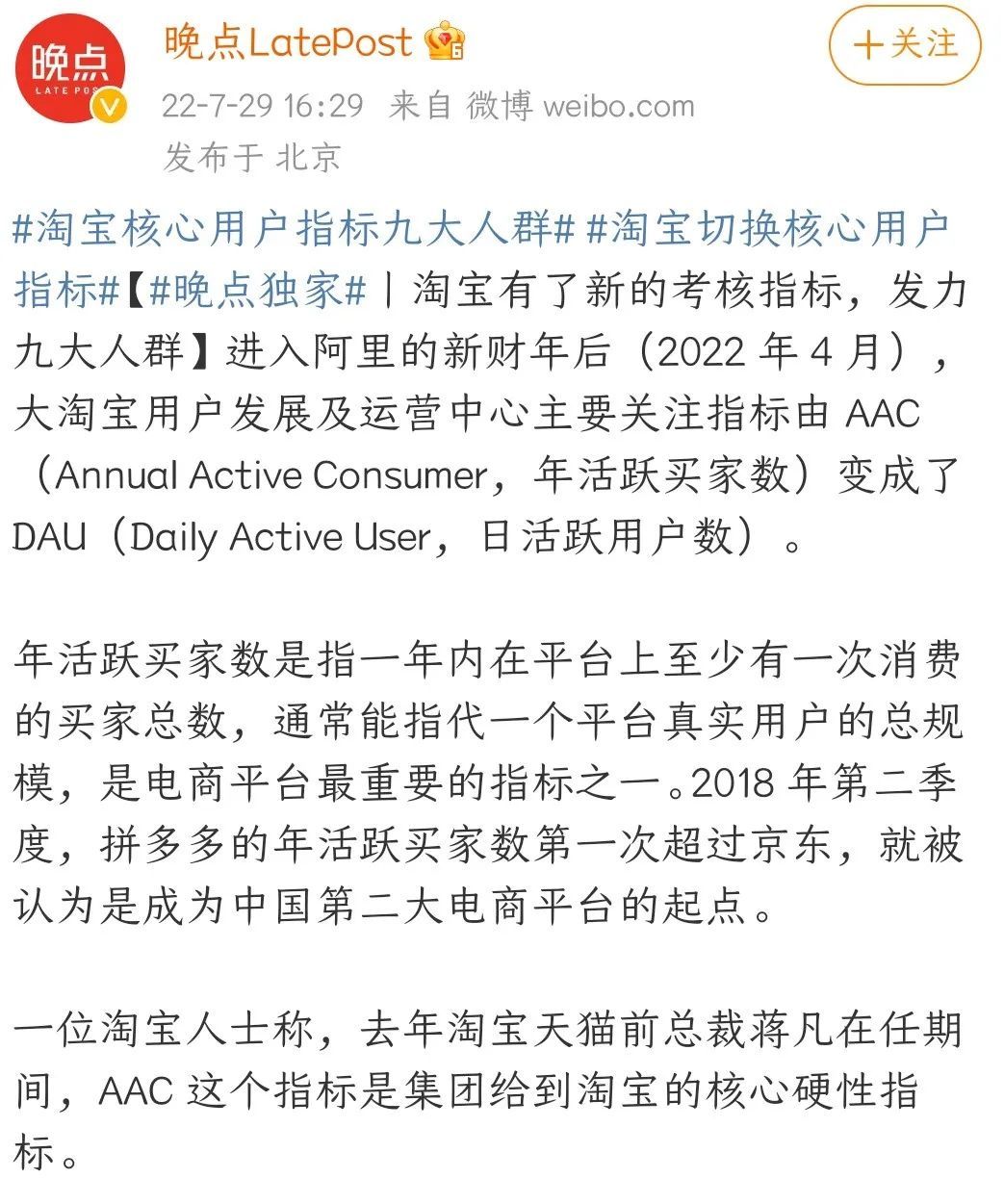

去年进入新财年后,阿里调整了淘宝的核心用户指标,从ACC(年度活跃买家数)变成DAU(日活跃用户数)。而在今年,淘宝也进一步明确,今年相比GMV(网站成交金额)增长,更重要的指标是DAU(日活跃用户)增长。

为了提高DAU,电商三巨头都加大内容化建设,提高站内短视频、直播等内容的比重。

而在存量竞争加剧的情况下,能够提高用户黏性和复购率,又有一定促活拉新作用的付费会员,自然也成为了平台重点加码的项目。

“现代营销之父”菲利普.科特勒曾说过,企业争取一个新客户的成本是保留一个老客户的五倍,留住的客户有可能会为企业带来100%的利润。

存量竞争时代,付费会员体系的重要性,将进一步凸显出来。

24小时热榜

24小时热榜

热门视频

热门视频