来源/快消

作者/李欢欢

麦趣尔今日的种种困境,看起来似乎都是丙二醇事件带起来的“后果”,但“大厦将倾”其实早有“裂缝”。

内外交困

食品企业们有惊无险地度过了3·15,但麦趣尔却在丙二醇风波中越陷越深。今年以来,公司可谓祸不单行,除了业绩巨亏,控股股东还因债务缠身而面临一系列合同纠纷、诉讼、股权拍卖,以及潜在的恶意并购、控制权相争等糟心事。

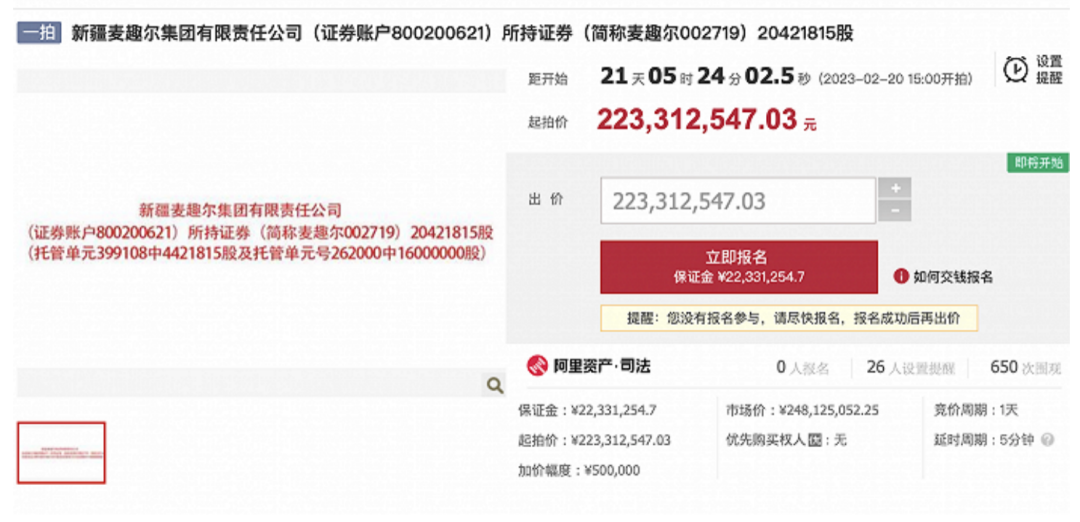

3月14日,麦趣尔发布公告称,公司控股股东新疆麦趣尔集团有限责任公司(以下简称“麦趣尔集团”)持有的合计442.1815万股公司股份(占其所持股份比例的7.4%,占公司总股本的2.54%)将在司法拍卖网络平台公开拍卖,拍卖原因为合同纠纷一案。

本次拍卖前,麦趣尔集团合计持有公司股份5926.2015万股,占公司总股本的34.03%。若上述拍卖成功完成过户,麦趣尔集团合计持股数将为5484.02万股,占公司总股本的31.49%,依然是公司的第一大股东。

值得一提的是,这并非麦趣尔集团第一次拍卖股权。今年1月29日,麦趣尔发公告披露,麦趣尔集团持有的2042.18万股(占麦趣尔总股本11.73%)计划于2月20日15时至2月21日15时在阿里拍卖公开拍卖。若拍卖成功,麦趣尔集团的持股将从34.3%降至22.30%。这起拍卖缘于麦趣尔集团与华融华侨资产管理股份有限公司的法律纠纷,前者因无力偿还债务,质押股份被法院强制执行拍卖。不过,该起拍卖最终在无人竞拍的情况下提前撤回。

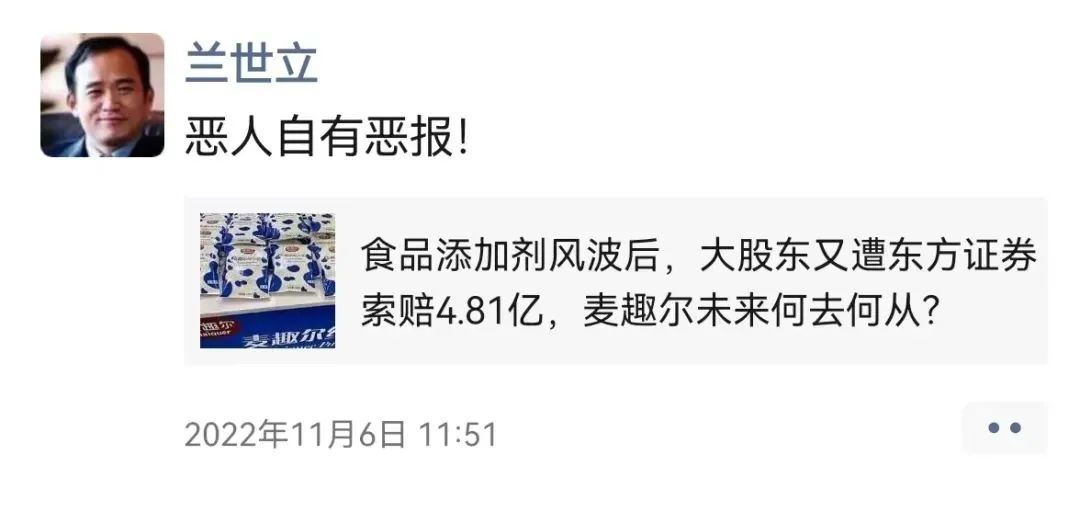

除了华融华侨,麦趣尔的大债主还有东方证券。2022年11月,麦趣尔因债务违约被东方证券起诉,要求其偿还融资本金、违约金、利息合计约4.81亿元。目前该案件尚未宣判结果,如果麦趣尔集团最终败诉且无力偿还债务,其质押在东方证券手中的2967万股公司股票(占总股本的17.04%)也存在被拍卖的风险。

倘若以上两项股权被执行,大股东麦趣尔集团将丧失公司控制权。为避免此风险,麦趣尔在1月31日修改了公司章程,在其中增添了许多预防、抵御恶意收购的内容。只是,新章程一经发布就遭到了深交所问询,质疑其是否违反公平原则,并要求说明公司是否已出现控制权争夺的风险。2月6日,麦趣尔董事会审议决定取消对公司章程的修订。

除了这些大债主们,因丙二醇事件导致的产品大规模召回和滞销,给很多经销商和消费者们也带来了不同程度的损失。时至今日,仍有不少维权无门的受害者在社交媒体上向麦趣尔讨要说法。

据企查查信息,麦趣尔集团还是被执行人和失信被执行人,存在司法风险40项,经营风险17项,以及关联风险132项,公司法人李玉瑚及上市公司法人李勇均被限制高消费。

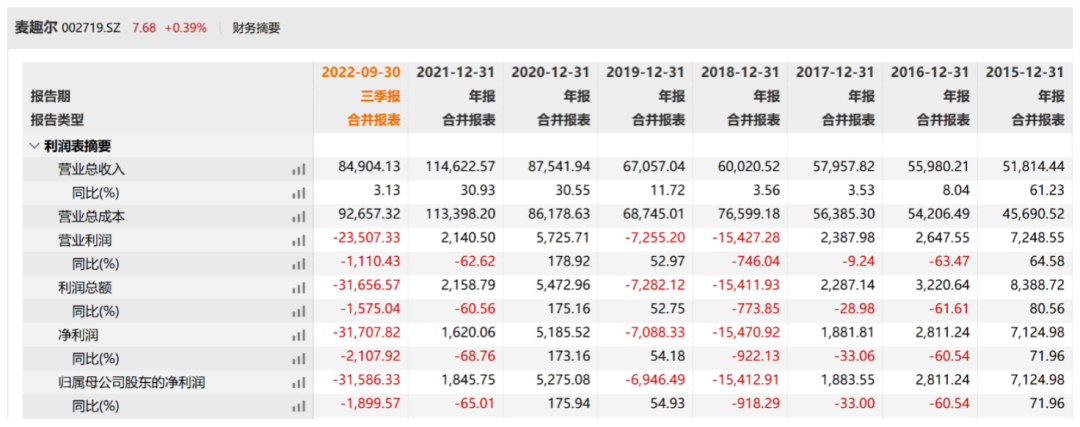

当然,让麦趣尔忧心的除了巨额债务,还有大幅亏损的业绩。受丙二醇事件带来的产品召回、罚款等因素影响,麦趣尔预计2022年归母净利润亏损3.7亿元至4.8亿元,同比骤降2104.6%至2700.57%。这一亏损有可能直接抵掉了公司前十年的净利润总和。

早有裂缝

以上种种困境,看起来似乎都是丙二醇事件带起来的连锁反应,对此我们除了唏嘘也不免疑惑。除了食品安全事件对食品企业的致命性,一个坐拥黄金奶源带、有着20年发展历史的老品牌,抗“风险”的能力竟如此不堪。细究下来,才会发现,“大厦将倾”的隐患,实际早已埋下。

1989年,山东人李玉瑚筹措5000元在新疆开办了一家小型食品加工厂,也就是麦趣尔的前身。没过几年,工厂的糕点就在新疆家喻户晓。由于烘焙、饼干在加工过程上也会使用牛奶,李玉瑚就顺势将业务范围拓展至乳制品行业,2002年以6000万元成立了新疆麦趣尔乳业有限公司。

2008年,麦趣尔乳业整合了麦趣尔集团控股的麦趣尔冰淇淋、麦趣尔食品,确立了公司“乳制品+食品烘焙”双主业发展模式。凭借此模式,麦趣尔的业绩在新疆保持稳定增长,营收从2009年的3.04亿元,逐年增长到了2012年的4.03亿元,同期净利润从3961.1万元增长到了6009.29万元。

值得注意的是,这一阶段,乳制品是麦趣尔的支柱业务,到2012年其营收占比已达到62.75%。也是在2012年,麦趣尔递交了上市申请,计划募资2.95亿元用于扩大规模,建设生鲜乳生产线、奶牛养殖基地等项目。

2014年1月28日,麦趣尔成功上市,公司迎来业绩高光,2015年实现营收5.18亿元,同比增长61.23%;实现归母净利润7124.98万元,同比增长71.96%。只可惜好景不长,2016年开始公司净利润逐年下滑、直至亏损,2018年、2019年两年亏损总额达2.23亿元。

净利润的急转直下,与公司发展策略的变动有关。

将公司送上市后,李玉瑚便退居一线,将公司交到了大儿子李勇和三儿子李刚手中。二代接班之后,将发展重点向连锁烘焙业务转移,并试图通过并购的方式扩大公司的业务版图。其中,最有代表性的一笔操作便是2015年高溢价收购浙江新美心食品工业有限公司,将烘焙业务从新疆外拓至浙江。

2017年、2018年,麦趣尔又先后披露了收购青岛丹香和手乐电商的计划,同期还与湖北前首富兰世立谋划合作收购泰国东方航空,而该起并购也引起了李氏家族与兰世立的纠纷,至今仍扑朔迷离。

一系列并购并没有给公司业绩带来预期的增长,2016-2018年,麦趣尔营收小幅增长,净利润却由盈转亏。更为致命的是,李氏家族为了融资,几乎将其控股的麦趣尔集团旗下全部股权用于质押,这也为其今天的流动性危机和控制权流失危机埋下了伏笔。

由于重心的转变,麦趣尔的乳制品业务在此期间一直原地踏步,始终维持在2亿级的营收水平。公司IPO时准备自建的牧场也一拖再拖,原计划2016年投入使用,直到2021年才建成。这导致其原奶自给率一直很低,多数产品都是外采鲜奶再加工而成,这无疑对品控的要求更高,也为食品安全事件的爆发埋下了隐患。

相比之下,早年与麦趣尔处在同一起跑线的新疆乳企天润乳业,到2021年已建成18个规模化养殖牧场,奶源自给率约67%,营收也从2015年的5亿增长到了2021年的21.09亿元,远高于同期麦趣尔的11.46亿。

2020年、2021年,借助新疆奶的热度和一众网红主播的带动,进入乳制品行业近20年的麦趣尔乳业才走出新疆,迎来明显的变化,一度被新疆奶追随者们称为“国产奶业天花板”、“国产牛奶之光”。

不过,这一切终结在了2022年6月,历史问题积压的“裂缝”还未修补,公司又迎来了丙二醇事件的致命一击,引发多米诺效应。

虽然,食品安全事件对企业有着致命性,但从食品安全事件中“活”过来的公司也并不鲜见。这取决于过往这家公司护城河的深度以及抗风险的能力,而麦趣尔如今面临的桩桩件件只能说明其虽然不是一家新公司,但能力依旧很“新”。

24小时热榜

24小时热榜

热门视频

热门视频