出品/美股研究社

作者/天宇

微博2022年的业绩再次“变脸”。

2023年3月1日,微博公布了2022年Q4及全年财报。2022年营收18.4亿美元,剔除汇率因素同比下跌15%;2022年Q2以来,微博坚持降本增效策略,提升了运营效率,全年调整后营业利润为6.011亿美元,超市场预期。

不过资本市场并没有因亮眼的营业利润数据而看好微博。美东时间3月1日,微博美股股价暴跌7.54%,报收19.12美元/股。

究其原因,还是因为微博的创收能力不断下探。2022年Q1-Q4,微博营收分别同比增长5.6%,下跌22%、25%以及27%,跌幅逐渐扩大。

大盘触顶的背景下,微博的降本增效策略只能在一定程度上稳住利润。基于描绘新愿景、给予资本市场更多信心的需求,微博还可以讲出什么新故事呢?

流量王者也有焦虑

作为一家互联网企业,微博的根基无疑是流量。财报显示,截至2022年Q4末,微博月活为5.86亿,几乎是中国移动互联网的“半壁江山”。

虽然微博的流量基本盘还在,但移动互联网流量触顶的宏观趋势,决定了微博用户数很难再有突破。2022年Q1-Q4,微博月活的环比增速分别为1.57%、0%、0.35%以及0.34%。2022年Q2以来,几乎没有明显变化。

这主要是因为随着智能手机完成下沉市场的触达,中国移动互联网的流量红利已经消失殆尽。

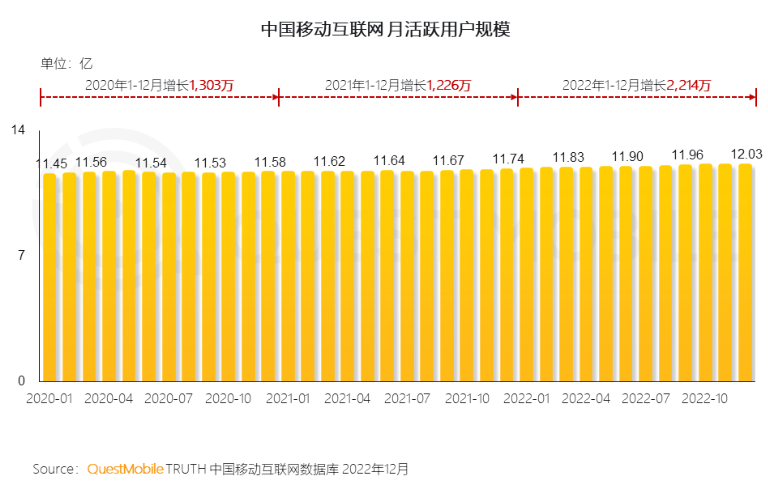

QuestMobile发布的《2022中国移动互联网年度大报告》显示,截至2022年末,中国移动互联网月活规模为12.03亿元,对比来看,2021年末,这一数字为11.74亿,一年时间仅增长2.47%。

当然,不只微博,各大互联网公司均面临流量基本盘触顶的挑战。以腾讯为例,财报显示,截至2022年Q3末,微信及WeChat月活为13.09亿,同比仅增长3.7%;QQ移动终端月活5.74亿,同比仅增长0.1%。

参照腾讯等企业的经验,在流量大盘触顶的背景下,微博或许唯一能做的,就是通过精细化运营,提高单个用户变现率,进而提升公司整体的业绩。遗憾的是,微博迟迟未能达到这一目的。

宏观逆风仍在,广告业务承压

其实早在2012年,微博就推出了以会员付费业务为代表的增值服务,试图通过给用户营造差异化的体验,赚取营收。但时至今日,微博的增值服务营收占比仍旧不高。以2022年Q4为例,微博增值服务营收为5750万美元,同⽐下跌12%,仅占总营收的12.83%。

这主要是因为微博的即时性内容根基需要大众媒介传播,并不像B站、知乎、爱奇艺等深度内容平台,可以针对内容打造付费门槛。

而为了提升增值服务变现效率,微博可谓是煞费苦心。2022年6月和8月,微博先后上线VIP专属logo以及“改名卡”功能,不过因不具备刚需属性,这些功能并没有带动相关业绩增长。

因此,现阶段微博最重要的营收支柱,还是广告业务。财报显示,2022年,微博⼴告和营销收⼊为16亿美元,占总营收的86.96%。

不过值得注意的是,微博广告业务的业绩也在节节下探。2022年Q1-Q4,微博⼴告和营销收⼊分别为4.27亿美元、3.86亿元、3.93亿美元以及3.91亿美元,分别同比增长10%、同比下跌23%、27%以及29%。

结合市场环境来看,在疫情的影响下,消费者消费热情降温,广告主的投放愈加保守。中关村互动营销实验室披露的《2022中国互联网广告数据报告》显示,2022年,中国互联网广告市场规模为5088亿元,同比下跌6.38%,是近七年首次出现负增长。

另一方面,相较于以短视频为代表的“新势力”互联网企业,主打图文内容的微博对广告主的吸引力也在不断降低。

易观千帆数据显示,2022年中,微博的人均单日使用时长仅为36.43分钟,反观快手和抖音的人均单日使用时长分别达到了133.45分钟和105.68分钟。

这带来的一大结果,自然是有限的广告主纷纷投身快手和抖音的怀抱。QuestMobile披露的《2022全景生态年度报告》显示,2022年1-10月,媒介互联网广告收入排行榜中,抖音和快手的份额占比分别为28.4%和12.6%,分别位居第一和第二,反观微博占比仅为2.8%,位居第六。

对比来看,易观数据显示,短视频兴起前的2016年Q4,中国社会化媒体广告及营销市场份额榜单中,微博占比高达28%,位居第二。

财报电话会上,微博CEO王高飞乐观地表示,“2023年,我们将充分把握广告业务的全面复苏的机会,通过微博生态的优势为客户持续创造价值”,目前广告市场回暖渐趋渐显,不过微博要扭转态势,仍是一场持久战。因此,当下微博最紧迫的任务,还是找到“第二条曲线”。

微博讲出红人经济的新“故事”

其实微博早已意识到过度依赖广告业务的风险,因而一直在积极拓宽业务范畴,近几年先后入局短视频、直播、兴趣社区等赛道。

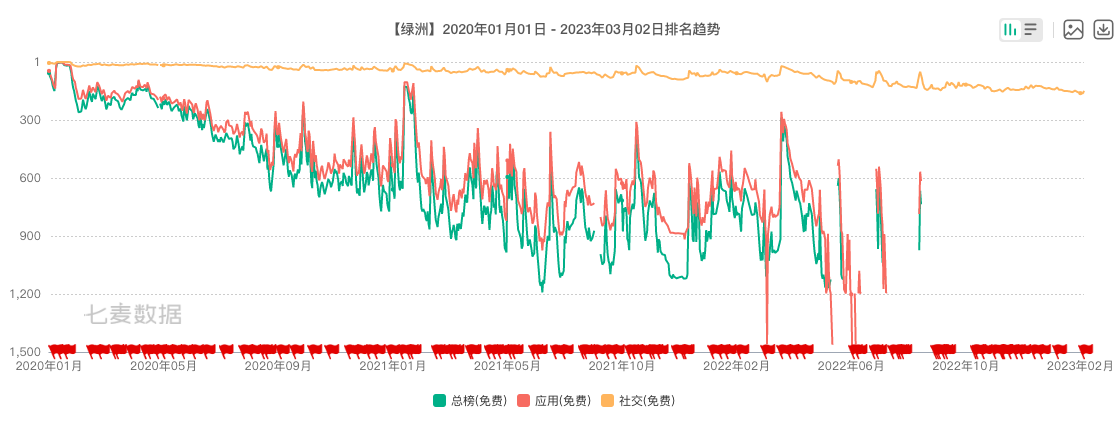

不过,对于微博来说,仍旧处于探索期。比如,2019年,微博推出了对标Instagram和小红书的“绿洲”。

七麦数据显示,上线之初,“绿洲”一度登顶App Store社区应用排行榜榜首。但时至今日,“绿洲”却声量不再。

或许是因为新产品不尽如人意,微博反过来发现现有的网络红人正是公司的“宝库”,因而开始加码相关业务。

事实上,微博之所以实现二次“复兴”,恰恰因为其启动了“去KOL化”战略,在科技、美妆、娱乐等垂直领域培育众多网红,以网红代替公知,实现了内容的大众化与流量的网红化。

随着大众对网红以及网红内容的接受度不断提高,网红经济正逐渐爆发。尚普咨询数据显示,预计2025年,中国网红经济行业市场规模将达2000亿元左右。

基于对网红经济下发展机遇的捕捉,2023年3月1日,微博发布公告称,公司斥资21.6亿增持天下秀,交易完成后,总计持有后者26.57%股权。

官方资料显示,天下秀成立于2009年,是一家立足于红人新经济领域的平台型企业,主营业务分别是红人营销平台业务和红人经济生态链创新业务,已于2020年8月借壳登陆上交所,被誉为“红人经济第一股”。

简而言之,天下秀主要基于红人营销交易平台WEIQ,将红人和商家链接起来,撮合交易,实现平台、商家、红人三方共赢。

对此,微博CEO王高飞表示:“微博的社交电商业务2023年还是继续以提高规模和商业化效率为目标,通过红人直播,扩大商品匹配的方式,获取更大的市场份额。”

增持天下秀,或许有利于微博进一步挖掘红人经济的“剩余价值”。

总而言之,虽然微博目前依然是中文互联网数一数二的广播式社交媒体平台,但随着内容风向的变换,微博对用户和广告主的吸引力正逐渐减弱。

在此背景下,微博一直没有停止对新业务的探索,但这些新业务均未有亮眼表现。2023年,微博加码天下秀,或许可以在一定程度上让公司业务内生性发展,但微博想实现持续增长仍有重重难关需要翻越。

24小时热榜

24小时热榜

热门视频

热门视频