来源/全天候科技

作者/张超

春节假期,出游热风一路南下刮到海南,直接带火了岛上的免税生意。

根据海南省商务厅统计的数字,春节假期(1月21日至27日),全省12家离岛免税店总销售额25.72亿元,日均超3.6亿元,比2022年春节假期增长20.69%,比2019年春节假期增长329%;其中,仅26日、27日两天就贡献了8.87亿元销售额,占春节假期总销售额的34.49%。

分地区来看,12家离岛免税店中,四家位于三亚的离岛免税店表现尤为突出,春节假期总销售额达到17.23亿元,占整个假期离岛免税店总销售额的66.99%,比2019年春节假期增长259%。对比来看,海口的六家离岛免税店总销售额仅7.68亿元,虽然比2019年春节假期增长587%,但业绩与三亚相去甚远。

日渐完善的销售网络、丰富的商品类目、大折扣的活动力度,再加上暴涨的旅游人群,促成了2023年春节期间海南离岛免税可观的成绩。

而在这个短时创造近26亿销售额的市场背后,有家低调却不容忽视的企业——中国旅游集团中免股份有限公司(简称“中国中免”)。

因为领先的市场占比和较高的毛利率,这家由传统旅行社业务转型而来的行业巨头被外界称为“免税一哥”、“免税茅”;甚至在疫情暴发的2020年,中国中免以526亿元(约66亿欧元)年收入打败免税业“传统三巨头”Dufry、乐天和新罗,位列全球免税企业营收榜首;此后公司股价也迎来高涨,市值一度逼近8000亿元。

看似风光无限,但藏在繁荣背后的,还有更多隐忧。

“副业”转“主业”,做成全球第一

2008年,中国国旅集团有限公司(简称“国旅集团”)和华侨城集团公司联合发起设立了一家企业——中国旅游集团中免股份有限公司,也即“中国中免”,主要发展旅游和免税两块业务。

彼时中国的免税业正处在爆发阶段,零售网络、经营形式、销售场景、商品结构等都在逐步完善,免税格局基本确立,行业向着市场化发展。但由于起步晚,前期整体发展较慢,中国中免的核心业务也集中在旅游部分。

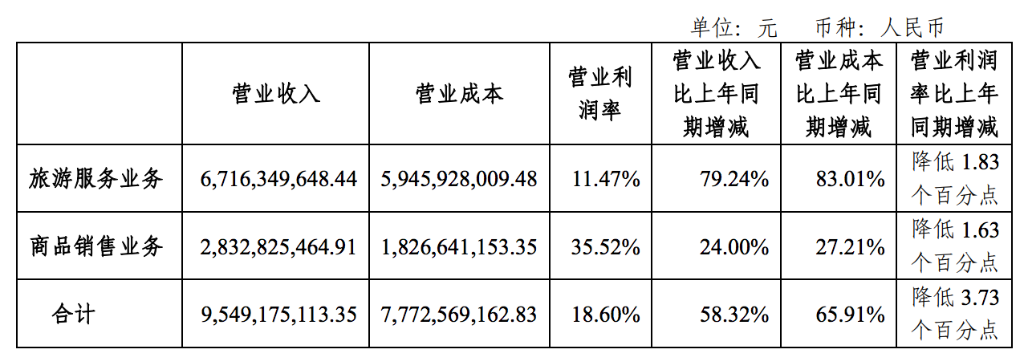

根据其控股企业国旅集团发布的财报,2010年营收达到96.08亿元。从收入结构看,旅游服务全年收入67.16亿元,同比增长79.24%,占总营收的69.9%;而包括免税商品和有税商品在内的商品销售收入为28.33亿元,同比增长仅24%,无论营收还是营收同比增速均不及旅游服务的一半。

2010年国旅集团营收结构

尽管公司基因是做旅游服务,但过于单一的营收结构显然不利于企业发展。尤其是随着移动互联网时代到来,OTA(Online Travel Agency)日渐占据旅游市场,中国中免不得不寻找新的增长曲线。

转机发生在2011年。这一年,海南离岛免税购物政策正式落地实施,中国中免旗下三亚国际免税城(前身“三亚市内免税店”)成为离岛免税政策首个试点单位。

一时间,海南成为了国内外游客争相光顾的旅游胜地,奢侈品从“海外购”开始向着“海南购”拓展,售货员忙得不可开交,海南当年免税销售额达到10亿元。

中国中免的商品销售业务也迎来快速发展期,对公司营收贡献占比快速提升。

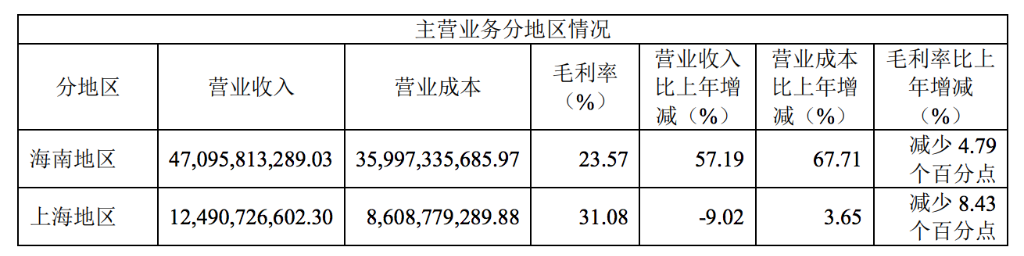

到2017年,国旅集团全年营收282.82亿元,同比增长26.32%;归属于上市公司股东的净利润达25.31亿元,同比增长39.96%。其中,旅游服务收入122.78亿元,同比减少2.98%;商品销售收入156.2亿元,同比增长66.55%,占总营收的比重达到55.23%,支撑起了国旅集团营收的半壁江山。

2017年国旅集团营收结构

值得注意的是,2017-2018年也是中国中免业务转型发展的关键年。公司通过先后收购日上(中国)51%的股权和日上(上海)51%的股权,分别获得了首都机场、浦东机场的免税经营权。

来自中国民用航空局的数据显示,2017年,首都机场完成旅客吞吐量0.96亿人次,连续八年位居世界第二;浦东机场完成旅客吞吐量0.7亿人次,位列中国第二。

2017年中国民航机场吞吐量Top 10(图片来源:中国民用航空局)

客流量意味着购买力,尤其是这两个航班起降架次最多的机场,为中国中免创造的商业价值可想而知。据巨潮商业评论,完成对日上并购的中国中免,在国内免税市场的份额增至84%,在全球免税运营商的排名跃升至第4名。

在此期间,海南免税市场开放程度也越来越高。

十多年来,海南从提升免税购物限额、扩大免税商品品种件数、放宽购买次数、增设免税店、增加离岛免税的交通方式等维度全面调整离岛免税购物政策,将免税限额从最初的5000元涨至10万元;商品种类也从18类扩大到45类,涵盖香水、化妆品、手机、酒类等;消费年龄从年满18周岁放宽到16周岁;消费次数从有限到无限。

海南离岛免税政策调整情况(图片来源:国信证券)

吃到免税生意红利的中国中免,顺势开启了不断扩张的节奏。截至目前,公司已在国内外开设200余家免税店,涉及9大免税类型,每年为近2亿人次国内外游客提供免税商品服务。

2021年,中国中免营收达到676.76亿元(旅游服务业务已于2019年剥离),同比增长28.67%;归属于上市公司股东的净利润96.54亿元,同比增长59.77%。其中,商品销售收入已经达到669.41亿元,同比增长28.56%。

根据弗若斯特沙利文,按照销售收入计算,中国中免2010年位列全球免税运营商第十九位,2020年、2021年已经攀升到了第一位,2021年占全球旅游零售行业市场份额达24.6%。

左手持牌,右手流量

从全球最大旅游零售运营商到全球最大免税运营商,中国中免实现了华丽转身,也收获了业务发展的“黄金十年”。

究其原因,还是 中国中免参透并拿捏了免税生意的本质——通过手握牌照获得流量变现权。

免税商品因为免去了进口环节的关税、消费税和增值税等多种税费,较其他渠道购买更优惠。免税运营商一般是向供应商直接采购商品,再统一配送至各免税网点,最后销售给顾客。

因为免税生意涉及国家税收收入的出让,所以长久以来,国内免税行业都采取了牌照准入制。企业必须经过有关部门批准才能获得免税业务经营资质,开设免税网点也需要拿到相关部门的审批。

牌照就成为了免税行业的最高壁垒。有一种说法认为,获得了免税牌照,就相当于拥有一台合法“印钞机”。

这也是为何,去年底格力地产宣布重启收购体量远不如中国中免的珠免集团后,引发了7个涨停板。

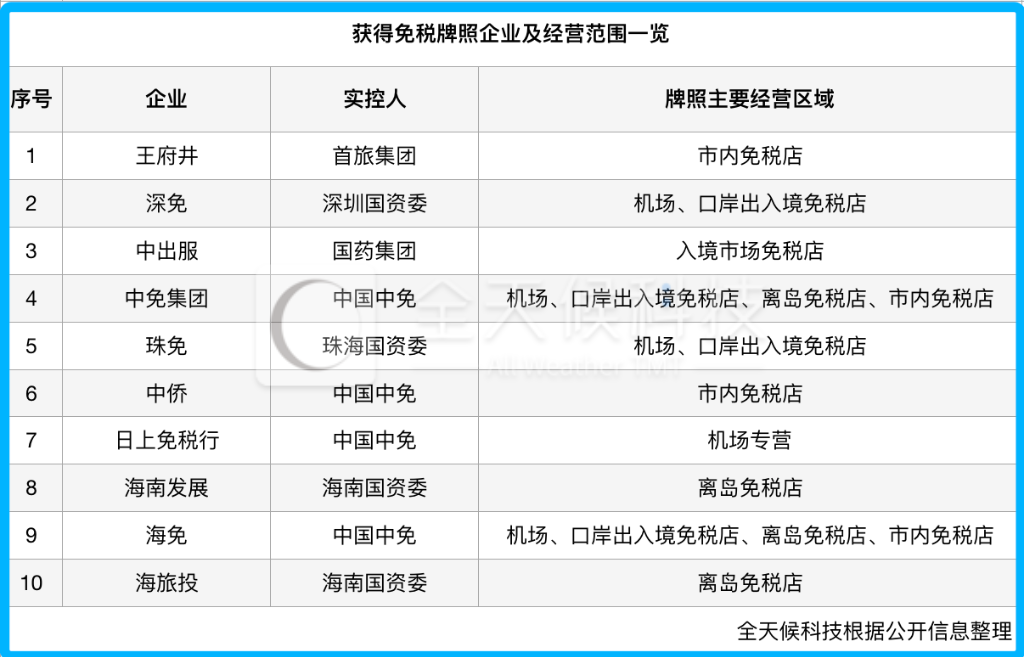

在2020年以前,放眼中国免税牌照具有极强的稀缺性,仅有7家企业获得:中免集团、日上免税行、海免、珠免、深免、中出服和中侨。其中,中国中免通过收购日上免税行和海免股权,一举拿下了三张牌照,是国内经营范围最广、拥有牌照最多的免税品运营商。

而绝对竞争优势的背后,中国中免分别花费了3882万元、15.05亿元和20.65亿元,投入成本一次比一次高,足见其发展免税业务的决心,尤其是拿下海南市场的野心。

通过获得经营权取得价格优势后,源源不断的客流也能顺势而来。

如果说,中国中免将日上免税纳入麾下,是瞄准了首都机场和浦东机场两个高客流、高净值用户流通的场景;那入股海免无疑就是要聚焦海南离岛免税生意,毕竟海免是经国务院批准全国唯一地方省属国有独资免税品经营企业,能在海南省范围内从事离岛免税品特许经营。

经过70多年的发展,国内外的免税模式基本就是四种:口岸免税、离岛免税、市内免税和机上、船上免税。国内免税市场,主要还是依靠机场免税和离岛免税消费来提振。

过去三年,航班数大幅减少,机场免税消费能力自然被削弱,而位于海南岛地区的离岛免税日渐崛起、流量上涨。

据全天候科技不完全统计,截至目前,海南共有12家离岛免税商店、覆盖全省4个县市;而中国中免一家就占据半壁江山,拥有7家离岛免税店、覆盖三个县市。

其中就包括世界最大单体免税店——海口国际免税城。2021年11月,隶属于中国中免的海口国际免税城,总建筑面积达到92.6万平方米,是集免税商业、有税商业、办公、酒店、人才社区、休闲、文旅为一体的“世界级度假型商业街区”。其中,免税商业中心总建筑面积28.9万平方米,是三亚国际免税城的2倍大,正好与三亚国际免税城形成南北呼应的格局。

对海南市场的持续加码,效果很快表现到了中国中免的财报里。按照主营业务地区划分,2021年海南地区营收达到470.96亿元,同比增长57.19%,是上海地区(124.91亿元)3.77倍,占总营收的近七成。

2021年中国中免主营业务分地区情况

可以说,海南免税市场与中国中免是相辅相成的关系。

“一枝独秀”局面正被打破

中国(海南)发展研究院发布的《海南免税消费市场现状与趋势》报告显示,到2025年,海南离岛免税消费市场规模将有望突破1600亿元。

随着国家为吸引海外消费回流、提振国内消费不断推出利好政策,海南也在加速推进离岛免税业务发展,允许多主体共同推动市场繁荣。中国中免“一枝独秀”的市场格局,正在被打破。

一个明显的信号是,2020年6月《关于海南离岛旅客免税购物政策的公告》(简称“公告”)发布,其中明确指出:具有免税品经销资格的经营主体可按规定参与海南离岛免税经营。

公告发布当月,王府井就获得了国内第8张免税牌照,并于2022年10月获批离岛免税项目;海旅投和全球消费精品海南发展则于2020年8月获得了海南离岛免税牌照。

获得牌照的企业随后就加紧了线下免税商店的布局,2020年12月30日,三亚新开中服免税、海旅投免税两家市内免税店;次年1月31日,海发控海口日月广场免税店、深免海口观澜湖市内免税店正式开业。

除了传统旅游企业,近几年申请免税牌照的企业数量也在明显增多,零售、地产、家电等行业的玩家都加入了这个赛道。包括中百集团、百联股份、友阿股份、岭南控股、鄂武商A、大商股份、欧亚集团、南宁百货、步步高、东百集团、绿地控股等在内的十余家企业都先后公告在申请免税牌照。

简言之,海南离岛免税正式告别“一超多强”格局,进入多元主体适度竞争的新局面。

但在免税生意做得风生水起的海南,由于过去几年疫情影响,中国中免业绩也不时遭到“暴击”。在寻找防御方式的路上,中国中免给出了新的尝试——向线上走。

打造了中免日上App、日上会员App、CDF会员购小程序等平台矩阵,大力发展线上有税品销售。由于中国中免具有渠道拿货优势,加上大力补贴、承担税费,流量再次因“优惠”迅速聚集。

这一发力成绩显著。2022年上半年,中免的免税商品销售实现约162亿元营收;有税商品销售实现约112亿元营收,占商品销售业务总营收的41%。在2019年同期,有税商品销售的占比仅为3%。

原本省去门店租金或是商城建造费,又有供应链渠道优势,线上应该是个不错的营收增长点。但该模式存在两个弊端:第一,线上属于有税业务,会拉低公司整体毛利率;第二,可能对品牌自身的线上销售渠道和供货体系造成冲击,进而影响市场价格。

与此同时,后疫情时代随着政策的放开,中国中免将再次迎来“老对手”——海外免税店。根据要客研究院发布的《2019中国奢侈品报告》,疫情前的2019年,中国人全球奢侈品消费额达到1527亿美元,占全球奢侈品市场的比例为40%;其中,中国人境外消费奢侈品1052亿美元,虽然同比下降了2%,仍是当年中国人境内奢侈品消费额(475亿美元)2.21倍。

而贝恩咨询调研发现,虽然受疫情影响2021年入境韩国的外国游客人数大幅下降,但针对外国游客的免税销售额却增长了17%,其中约九成是代购商,客户主要来自中国。

这就意味着,国人更愿意到海外消费奢侈品,特别是以日韩免税店为代表的海外免税渠道或对国内免税市场销售成绩产生影响。

如今中国中免的市值已经大幅缩水,回落至4500亿元,距离高光时期几乎腰斩。

虽然近期,花旗、中金等机构对中国中免给出了“买入”或“跑赢行业”评级,看涨公司股价。但新一轮较量,注定是围绕人、货、场的全面竞争。

如今的中国中免,能否重回8000亿高点?

24小时热榜

24小时热榜

热门视频

热门视频