出品/咖门

作者/国君

春节还没过,行业内的咖啡因争夺战已经拉开帷幕。

幸运咖的门店正式超过了2000家,沪上阿姨在菜单上低调上了咖啡,甜啦啦旗下的卡小逗即将把门店开在上海,还有很多扎根县城的茶饮品牌,也在孵化咖啡。

2023年,咖啡和奶茶的大战,已经悄然开启。

半数茶饮都在抢咖啡,“咖啡因争夺战”已打响

去年还在说,咖啡和奶茶必有一战,今年,这场战争已经打响。

春节还没过,各大品牌已经卯足了劲。

一方面是咖啡品牌主动出击 ,进入规模化复制阶段。蜜雪冰城旗下的幸运咖,其品牌负责人透露,截至2023年1月,超过了2000家,预计明年门店数会突破3000家。

本来不该有鲜果咖啡的总店数(部分仍在装修),已超过了600家;刚刚崭露头角的T97,短短几个月时间,签约门店数超过700家(其中营业门店100+,签约门店600+);同样去年横空出世的库迪咖啡,签约门店数量也突破了1000家。

另一方面是茶饮品牌们积极应战。比如,沪上阿姨在上海的门店里,低调地测试咖啡产品线;甜啦啦旗下的鲜果咖啡品牌卡小逗,把门店开在了上海,预计年后就能开业。

与此同时,7分甜旗下的轻醒咖啡,签约门店已经超过30家;书亦投资的doc当刻咖啡,计划在明年开到100家门店。

很多还未加入到咖啡战局的品牌,也在积极测试和筹备。我统计了约20个茶饮品牌,发现半数以上的品牌都在做咖啡——

7分甜创始人谢焕城曾在采访中表示:“未来所有的茶饮品牌都会做咖啡。虽然当下咖啡生意没茶饮那么好,但咖啡的成瘾性强,可以从20岁喝到80岁,要抱着长期主义的思路去看待咖啡生意。”

战火已经蔓延到了下沉市场

也是抱着长期主义的思想,在还未形成咖啡习惯的下沉市场,“咖啡因争夺战”的战火也蔓延起来。

很多在四五线城市扎根的茶饮品牌,孵化出了自己的咖啡品牌。

湖北五线小城荆门,今年多了一家100多平的“厘迹咖啡”,主打布厘厘拿铁和生椰拿铁。这是当地茶饮品牌百特茶孵化的新品牌,创始人说,2023年要在当地开出10家门店。

豫北县城的敬茶,也在2022年做了新品牌“敬咖”,在县城开出了当地的第一家咖啡店,70平米左右,目前一天的出杯量近200杯,基本上算是微利状态。

而头部连锁品牌的动作更值得关注。

2022年9月,星巴克在其全球投资者交流会上发布了2025年中国战略愿景。未来三年内,星巴克在中国增开3000家门店,使门店数量达到9000家。这是星巴克51年公司史上,针对北美之外单一区域市场,规模最大的“增长计划”。

而这项计划的核心之一是下沉。

星巴克中国首席运营官刘文娟在公开采访中表示 “当我们在谈咖啡市场拓展的时候,星巴克看重的不仅仅是全国300多个地级市场,也包括了近3000个县域市场。”

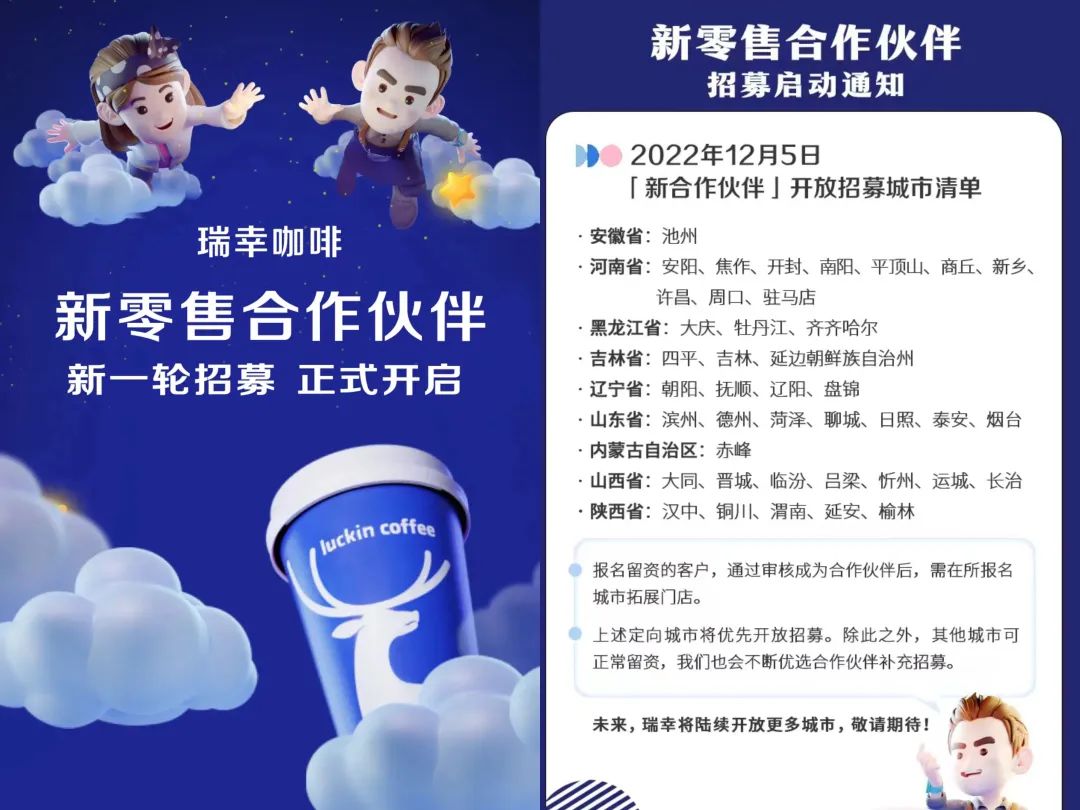

瑞幸在2022年12月份,发布了新一轮新零售合作伙伴招募计划,以”0加盟费”的形式,加大力度向低线市场下沉。

在三四五线以及县城市场,也许咖啡需求还没那么大,客群还没有被培养出来,还有很多人在观望。

但中国市场足够广阔,有的县城也许咖啡还是新生事物,但是也有很多地方,“县城咖啡”的生意已经来了。

咖啡因争夺战,谁将是赢家?

上海比星咖啡创始人吴彬彬曾给我分享过一个场景,提到有客人在下午3点钟的会议上,点了35杯比星咖啡的柠檬茶产品。

这位客人说,“开会的桌子上放奶茶,就显得很不正式,但设计简约的咖啡杯摆上去,就会好很多,哪怕喝的仍是柠檬茶。”

在当下,茶饮品牌做咖啡,咖啡门店卖茶饮,互相攻进对方腹地以增加自己被挑选的可能性,已成了例行常规。

多位从茶饮跨行而来的咖啡从业者表示,“今天整个中国咖啡市场,虽然很有热度,但茶饮的受众更多,我们要做的就是抢茶饮的客户的生意。”

他们的目标,是要把茶饮的客户,变成咖啡的客户。通过菜单里的特调,通过好喝的、熟悉的水果、椰奶等,从熟悉的味型顺滑过度,最终回归咖啡本身,喝拿铁与美式。

而对消费者来说,一个眼前的问题是:你会去奶茶店买咖啡,还是会去咖啡店买奶茶?

CoCo都可是茶饮品牌里较早布局咖啡的,早在2016年就开始尝试在门店上咖啡,推出CoCo Café产品线并在行业内创新推出珍珠拿铁、棉花糖奶盖咖啡等产品,做出了咖啡茶饮化等初次探索。

2022年,鲜果咖啡流行,春夏上新季,CoCo都可连上了5款水果咖啡,比如青提美式、芒芒美式、莓莓美式等。

做咖啡这么多年,CoCo Café主理人张仲仑说,“咖啡和茶饮消费者本质上,仍是两个不同的需求场景,奶茶代表的是快乐、犒赏,慰藉,咖啡则更多是商务、提神、刚需。”

“明年我们的主推目标会改为复购率更高,也更不容易踩雷的经典咖啡,如美式和拿铁,并尝试搭配轻食,在早餐时段发力,减少创意类咖啡的比重,注重培养消费习惯。”

或许,茶饮与咖啡,不是一场零和博弈,而是一场差异化之战,归根结底是满足消费者在不同消费场景的需求。

而消费者也自发地为自己找到了适合的生活方式。比如“早C午T晚A”,即早晨一杯咖啡提神,午后无限炫茶,用一杯茶饮犒劳自己,晚上一杯小酒,感受微醺的快乐。

必须承认,新茶饮的发展,让消费者养成了喝现制饮品的习惯,同时提高了消费者的咖啡因耐受度。

在一天的不同时段、不同场景,一杯“喝的”,成为了人们工作或者生活的必备道具。

“咖啡因争夺战”的结局,也许不会是咖啡打败了茶饮,也不会是茶饮打败了咖啡,甚至未来的品牌可能不会有咖啡店/茶饮店那么清晰的界限。

每个品类都会有自己的主打款,但也会加一些咖啡/茶饮作为防御性布局,满足更多场景需求,这或许是一个多数品牌都会走的方向。

而在当下这个阶段,最要紧的不是竞争,不是抢夺彼此的客户,而是共同去巩固国人喝饮品的习惯,深耕健康与日常,真正到消费者生活场景里去做现制饮品普及。

24小时热榜

24小时热榜

热门视频

热门视频