来源/新经销

作者/康治强

防疫政策放松后,全国新增阳性越来越多,随着黄桃罐头、布洛芬、连花清瘟卖断货后,电解质水也遭遇抢购。

此前,多家媒体报道,电解质水在多个平台售空。与电解质水相关的搜索量暴增,在“种草”平台小红书上搜索电解质水时,多个科普视频和文章点赞量超十万。

在特殊节点下,被疯抢的电解质水成为饮料市场2022年末的爆款产品,“电解质”概念加速普及至民众认知中,商业上也迎来了更多变化和可能。

电解质水的前世今生

从商业上讲,这是一次重构电解质水消费场景的重要机会,就像非典时期王老吉走向火锅,重新诠释凉茶,那句“怕上火,喝王老吉”成为经典广告词。电解质水能否复制当年的王老吉?

回答这一问题之前,首先要回答第一个问题,什么是电解质水?

简单来说,水和电解质是维持人体生命所必须的物质,电解质里有钠离子、钾离子等人体所需的微量元素,人体一旦缺少这些元素就会出现头晕、乏力等症状,喝电解质水可以补充电解质,以维持人体电解质平衡。

在卫健委发布的《新型冠状病毒肺炎诊疗方案(试行第九版)》“一般治疗”中提到:“保证充分能量和营养摄入;注意水、电解质平衡,维持内环境稳定。”

除此以外,中国疾控中心发布的《新型冠状病毒感染的肺炎公众预防指南:膳食营养临时指南》中也提到“适量补充含一定量电解质的饮用水”。

也就是说,感染新冠后存在腹泻、发烧后出汗的情况,大量出汗会导致水和电解质流失,从而引起电解质紊乱。此时补充电解质可以保持人体内环境的稳定。这也是为什么电解质水遭疯抢的原因。

在抢购热潮之前,电解质水只在小众领域流行,如健身人士和运动人士,普通消费者不会特意关注电解质水与其作用。

其实,电解质水已经诞生快六十年,在中国市场出现的时间也很早。1965年,电解质水诞生于美国,由美国佛罗里达大学的研究人员发明,取名“佳得乐”。目的是帮助美式足球队的队员们在湿热的赛场上比赛时不至于脱水。2001年,佳得乐与百事可乐合并,正式成为百事旗下品牌。

中国市场则是由健力宝首次在1984年推出的中国第一款添加碱性电解质的饮料,但当时受消费场景和消费者认知所限,电解质水并未在中国市场掀起波澜。

2003年的非典期间,消费者保健意识增强,电解质水开始得到市场关注,但销量上并未迎来巨大增长。同年,日本品牌宝矿力水特进入中国市场,也是目前电解质水市场的主要玩家。

早期的电解质水玩家主要是外资品牌,除了宝矿力水特,百事旗下品牌佳得乐也于2005年进入中国市场,进军的领域是专业的运动赛事。也由于早期玩家是外资品牌,且专注的赛道性质,电解质水并未普及到日常的消费场景。

所以电解质水只被一部分小众消费者熟知,这几年也处于不温不火的状态。直到全民运动时代到来和消费者开始关注健康,更多企业也开始布局,电解质水才慢慢开始进入日常场景。

经过这次抢购潮,电解质水更是加速进入日常消费场景,喝电解质水可以维持人体电解质平衡这一概念进入大众视野,全民悉知。

这对商家来说是一个绝佳的增长机会,市场主要玩家是否可以凭此机会延续爆款神话,从而开拓电解质水的消费场景?

消费场景拓展,从运动走向日常

当前,饮料市场规模整体已来到万亿时代,细分赛道下的功能性饮料市场也来到百亿级别,电解质水是否可以借此机会打开更大的市场空间?

目前,电解质水有两大消费场景,一是运动场景,二是日常场景,先来看运动场景。

1)打开市场,运动场景切入

从电解质水的发家史看,运动是电解质水的主要消费场景,包括百事旗下的佳得乐和日本的宝矿力水特都在运动市场起家。需求上,电解质水是运动人群的刚需,作为功能性饮料的电解质水首先从运动场景切入成为打开市场的关键一步。

清晰的消费场景和需求自然迎来企业布局,美国品牌佳得乐率先在运动场景尝到甜头。依赖于北美拥有全球运动饮料市场37%的市场规模,佳得乐从美国开始,很快便占据了全球80%以上的运动市场份额。

坐稳龙头位置的佳得乐2005年开始布局亚洲最大的经济市场:中国。但受限于中国市场的消费者缺少对电解质水的认知,佳得乐在中国只能布局专业的运动赛道,日常运动场景始终没打开。

不止是佳得乐等外资品牌无法打开电解质水在中国的日常运动场景,最早将电解质饮料概念引入中国的健力宝也始终不温不火。

一直到2021年,受疫情影响,居家健身成为热潮,同时伴随户外骑行、跑步等运动的兴起,消费者健康意识增强,运动迈入“全民时代”。同年,元气森林外星人电解质水上市,借助天时地利人和,通过运动场景切入,将电解质水推上火热赛道。

数据显示,2021年,在天猫双十一功能饮料店铺榜单上,外星人电解质水超越泰国红牛与日本宝矿力水特摘得冠军。2022年,外星人电解质水在第一季度单月销售额突破1亿元,前9个月更是增长迅速,同比增长149%,销售额达10亿元,已经成为企业的第二大超级单品。

2)疫情助攻,拓展消费场景

12月,随着疫情防控政策调整,全国各地迎来病毒感染高峰,可以缓解新冠症状的药品和商品遭抢购,包括VC泡腾片、黄桃罐头、电解质水等商品迎来了销量的巨大增长。可以说,这次疫情助攻做了一次免费的市场教育,让更多消费者看到了电解质水。在抢购热潮中,电解质水加速进入日常场景。

数据显示,12月中旬,外星人电解质水在电商平台的单周销售环比增长1327%,到家平台单周销量增长1000%;京东超市12月12日发布的数据显示:12月1日至12日,电解质水成交额增长超10倍;宝矿力水特、农夫山泉旗下的尖叫均出现断货,多家厂商表示已加大生产线和人力投入。

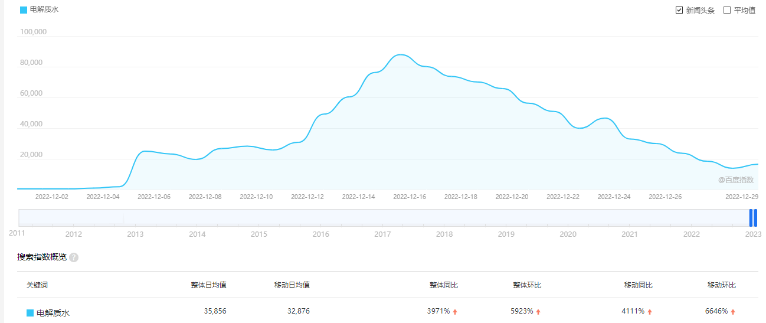

另据百度指数显示,自12月5日开始,“电解质水”“电解质饮料”的搜索量开始暴增,12月15日,搜索热度达到顶峰,近一个月(2022.11.30-2022.12.29),“电解质水”热度整体环比激增5923%。在小红书上,“电解质水”的笔记多达6万多篇。

△百度指数“电解质水”搜索热度

在疫情助攻下,电解质水再次出圈,成为全民饮品。

其实,电解质水进入日常场景已是趋势,根据天猫新品创新中心发布的《2022电解质水趋势报告》显示,户外旅行、读书工作疲劳、身体状态不佳、游戏电竞等场景下的需求已被激发,这些日常场景开始成为电解质水的新消费场景。

在日本,宝矿力水特已经将电解质水饮用时刻细化至炎夏、伤风感冒、酒后、沐浴后、室内轻量运动等日常场景,数据显示,在2019年3月-5月的日本运动饮料市场中,宝矿力排名第一,超过可口可乐和三得利,除此以外,宝矿力在日本已成为国民饮品,消费人群覆盖老中青三代。

可以说,电解质水已形成运动+日常的“双核”特点。以运动作为核心场景,同时开拓日常场景下的细分赛道成为未来趋势。

电解质水市场,谁主沉浮?

1)电解质水成为饮料市场新风口

尽管电解质水是功能性饮料下的细分品类,但从增长来看,电解质水有打造饮料市场下一个单品爆款的可能性。

从数据上看,根据天猫新品创新中心发布的《2022电解质水趋势报告》显示,2021年4月至2022年3月,功能性饮料增速高达38%,是饮品种类中增长最快的细分赛道;在功能性饮料下的细分品类里,电解质水以225%的增速位居榜首,电解质水正成为饮料市场新的增长风口。

此次抢购潮也为电解质水的销量加了一把火。另根据CBNData和天猫联合发布的《2021饮料消费趋势洞察》报告显示,从2019年到2021年,在平台上消费电解质水的非运动人群人数增长了12倍。

另一方面,整体的饮料市场消费人群主要以年轻人为主。具体到电解质水市场,新锐白领、中产、Z时代是电解质水市场的消费主力,这和整体的饮料市场趋势是吻合的。

为此,加上老牌的电解质水玩家,多家企业均布局了电解质水赛道。

2)更多玩家入局

此前,中国市场一直缺少一款主力电解质水产品,多家企业尽管有含电解质的饮料,但并没有主推,在功能性上也强调是运动饮料。为了弥补这一市场缺口,外星人产品经理表示,希望做出一款真正富含电解质的饮品,改变消费者的认知误区。

今年前九个月外星人销售额突破10亿,元气森林在市场上证明了电解质水的可能性,这无疑吸引了企业加快布局电解质水赛道。

今年5月24日,宝矿力水特邀请知名女星出任品牌代言人,试图开拓在中国的日常消费场景,但效果不太明显,反倒是此次的抢购潮让消费者认识了宝矿力。

作为风口,传统的饮料企业龙头自然也不会错过,农夫山泉于2021年推出第三代“等渗”尖叫,怡宝作为农夫山泉的老对手也升级了旗下运动饮料“魔力”。

随着外星人的成功,传统饮料企业的入局,其他玩家也陆续加入电解质水赛道,包括每日膳道、水力速、盼盼、李子园,甚至运动服装品牌迪卡侬也推出了低糖运动饮料。

此外,除了液体电解质水,电解质固体饮料即电解质冲剂也成为企业重点布局赛道,宝矿力天猫旗舰店显示,其电解质冲剂月销量是电解质水的三倍。每日膳道、水力速均在固定电解质细分赛道发力。

综合来看,电解质水吸引了更多企业入局,品类开始从液体走向固体。预计2023年的电解质水销量仍会继续增长,在新风口上,未来谁赢谁输,电解质水赛道还会出现哪些热销产品,让我们拭目以待。

写在最后

借助此次电解质水抢购潮,“电解质”概念进入大众视野,同时随着全民运动潮到来和消费者健康意识的增强,电解质水从运动场景进入日常,“运动+日常”的双核特点成为电解质水赛道的主要趋势。

同时,作为饮料新风口,各大玩家涌入布局电解质水赛道使市场竞争变得更为激烈,企业如何在电解质水赛道进行创新,推出更多让消费者满意的产品成为考验企业的关卡。

24小时热榜

24小时热榜

热门视频

热门视频