来源/青眼

作者/景星

“冷热酸甜,想吃就吃”,生产“冷酸灵”牙膏的重庆登康口腔护理用品股份有限公司(以下简称“登康口腔”)近日更新招股书,拟在深交所主板上市。

登康口腔是继口腔护理品牌舒客母公司薇美姿今年2月正式向港交所递交招股说明书后,又一个冲刺IPO的口腔护理企业。

在此之前牙膏市场可以说是不温不火,如今突然集中拥抱资本市场,是否意味着牙膏市场要变天了?

上半年营收超6亿元

公开资料显示,登康口腔是由重庆牙膏厂联合重庆百货、机电集团、化医集团和新世纪百货作为发起人,于2001年12月14日共同发起设立的股份有限公司。据招股书显示,目前重庆市国资委通过轻纺集团间接控制登康口腔79.77%的股份,为公司的实际控制人。

据了解,登康口腔主要从事口腔护理用品的研发、生产与销售,旗下拥有口腔护理品牌冷酸灵、登康,以及高端专业口腔护理品牌医研、儿童口腔护理品牌贝乐乐、高端婴童口腔护理品牌萌芽,产品涵盖牙膏、牙刷、漱口水等口腔清洁护理用品。

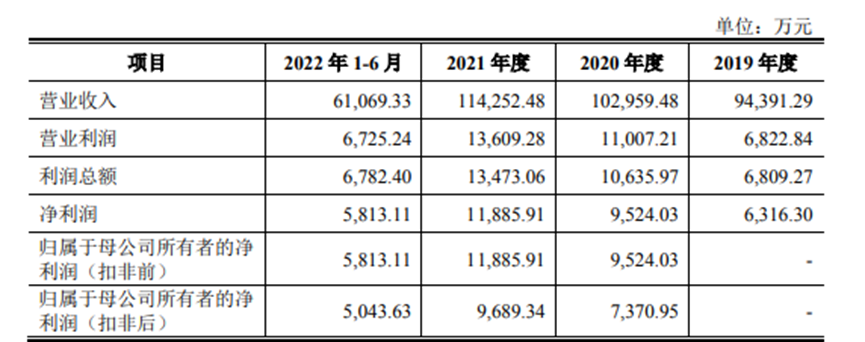

财务方面,登康口腔业绩近年来保持着稳健增长。据招股书显示,2019-2022年上半年,登康口腔分别实现营业收入9.44亿元、10.30亿元、11.43亿元和6.11亿元;净利润分别为6316.30万元、9524.03万元、1.19亿元和5813.11万元。

截自招股书

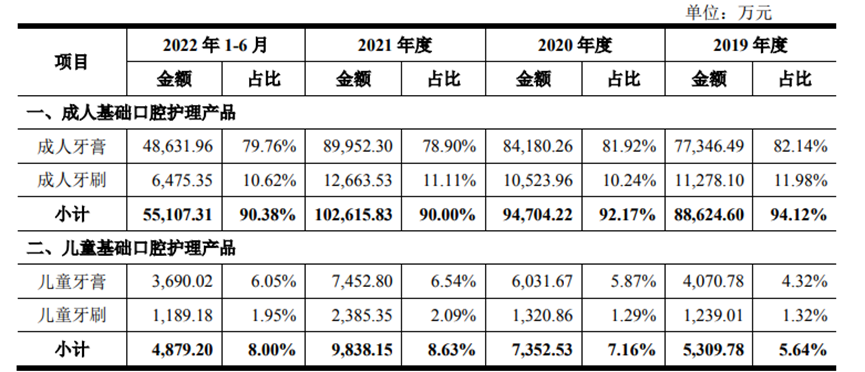

分品类来看,成人基础口腔护理产品(成人牙膏和成人牙刷)是登康口腔的主要收入来源。招股书显示,2019年-2022年上半年,公司成人基础口腔护理产品分别实现营收8.86亿元、9.47亿元、10.26亿元和5.52亿元,在主营业务收入的占比分别为94.12%、92.17%、90.00%和90.38%。

2022年上半年,登康口腔儿童牙膏产品和儿童牙刷产品在主营业务收入的占比分别为6.05%和1.95%;而电动口腔护理产品(即电动牙刷)和口腔医疗与美容护理等产品的收入占比分别为0.41%和1.21%。

截自招股书

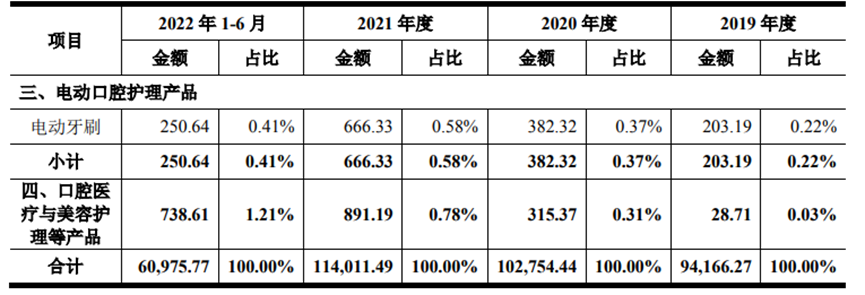

分渠道来看,登康口腔的销售模式以经销模式为主,报告期内经销模式收入占比均在80%左右。2019年-2022年上半年,登康口腔经销模式收入占比分别为86.63%、85.88%、81.61%和77.70%;电商模式收入占比则分别为6.10%、8.61%、13.17%和17.32%。对此,登康口腔表示,报告期内公司经销模式收入稳步增长,收入占比略有下降,主要原因系公司积极开拓电商业务,电商模式收入快速增长所致。

截自招股书

另在研发投入方面,2019年-2022年上半年,登康口腔研发费用分别为3030.1万元、3169.58万元、3551.80万元和1732.15万元,在当期营业收入的占比分别为3.21%、3.08%、3.11%和2.84%。截至2022年6月30日,登康口腔已取得191项国内授权专利,其中发明专利14项、实用新型专利43项、外观设计专利134项。

美白牙膏不吃香了

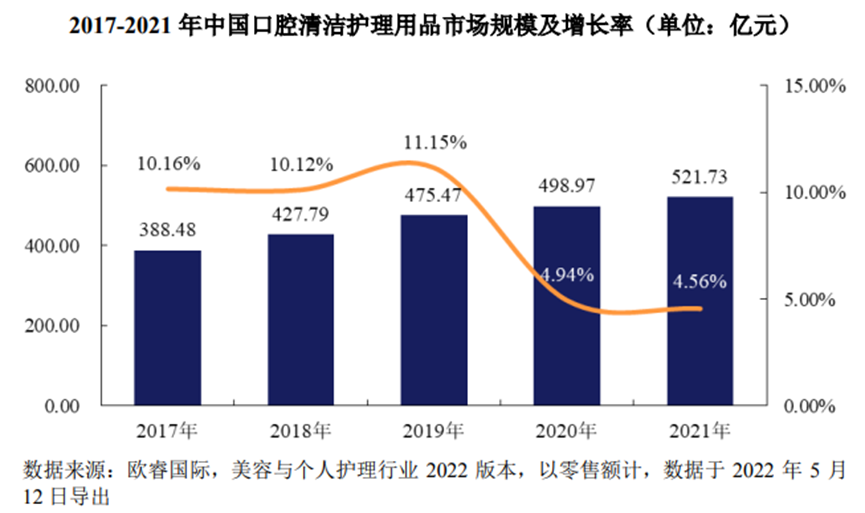

欧睿数据显示,2017-2021年我国口腔清洁护理用品行业市场规模年均复合增长率为7.65%,2021年市场规模为21.73亿元。但自2020年开始,口腔清洁护理用品市场增速明显放缓,增长率低于5%。

截自招股书

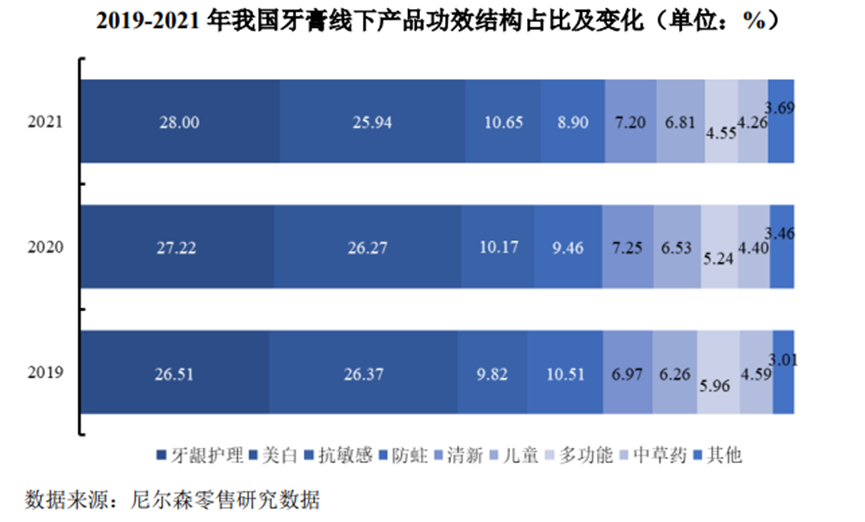

与化妆品一样,口腔护理市场主要品类牙膏也进入了功效时代,牙龈护理、美白和抗敏感类牙膏是消费者购买的主要品类,2021年线下市场份额占比分别为28.00%、25.94%和10.65%,其它功效品类中儿童牙膏增长明显,占比提升至6.81%。

截自招股书

对比来看,传统的美白类牙膏的市场份额在2019年-2021年间持续萎缩,牙龈护理、抗敏感和儿童等强功效、高溢价的功能品类市场规模持续提升。

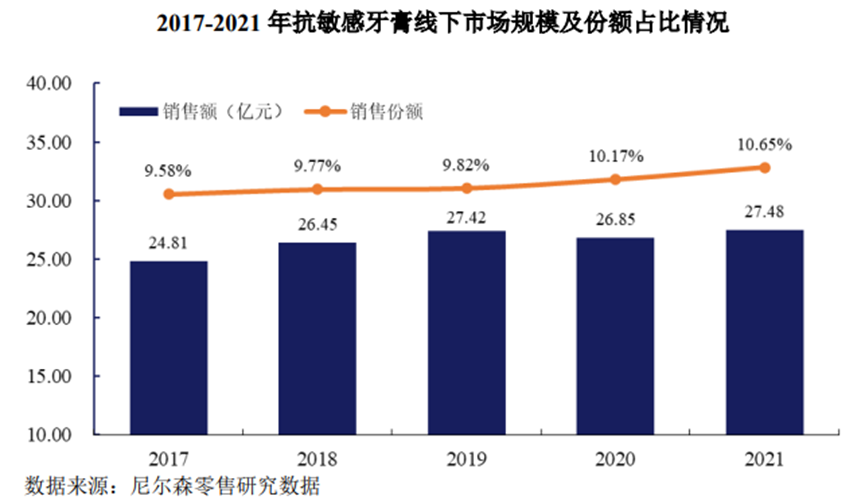

据尼尔森零售研究数据显示,在牙膏整体增速放缓甚至陷入负增长的背景下,抗敏感牙膏市场份额在2017年-2021年持续增长,且增速高于牙膏行业整体和美白、牙龈护理细分品类。2021年我国线下渠道抗敏感牙膏的市场零售规模达27.48亿元,成为牙膏品类中第三大线下细分市场,市场份额占比达到10.65%。

截自招股书

值得一提的是,作为耳熟能详的国民品牌,冷酸灵一度成为牙膏界抗敏感的代名词。据登康口腔招股书披露的数据显示,冷酸灵品牌在其所在的细分领域,也的确占据了较大的领先优势。2019年-2021年,在抗敏感细分领域线下市场销售额,冷酸灵的占比分别为60.08%、61%和59.61%,于抗敏感细分品类中排名第一。排名第二的是舒适达,同期的市场份额占比分别为23.89%、23.8%和26.06%。不难看出,冷酸灵在该细分领域的优势较为明显。

云南白药稳坐“牙膏第一”

回顾民族日化企业发展史,国产牙膏品牌曾风光一时,但随着上世纪90年代外资品牌进入中国市场,民族牙膏品牌没能逃过被收购、被剥离、被淘汰的命运。云南白药、冷酸灵、舒客和两面针,成为目前口腔护理市场为数不多的民族品牌。近年来,随着国人对口腔健康问题愈发重视,口腔护理赛道正成为资本角逐的新战场。今年以来,舒客母公司薇美姿实业(广东)股份有限公司(下称“薇美姿”)和登康口腔相继走上IPO之路。

青眼号外梳理云南白牙、薇美姿、登康口腔和两面针四家本土牙膏企业公开的财务数据发现,除两面针外,其它3家企业近3年营收、净利润均呈稳步增长态势,云南白药稳坐“牙膏第一”,薇美姿的总体营收水平高于登康口腔,两面针则已渐露疲态。

(注:云南白药财务数据仅计算其主营口腔清洁用品生产和销售的子公司云南白药集团健康产品有限公司的情况;薇美姿2021年财务数据统计截至时间为2021年9月30日)

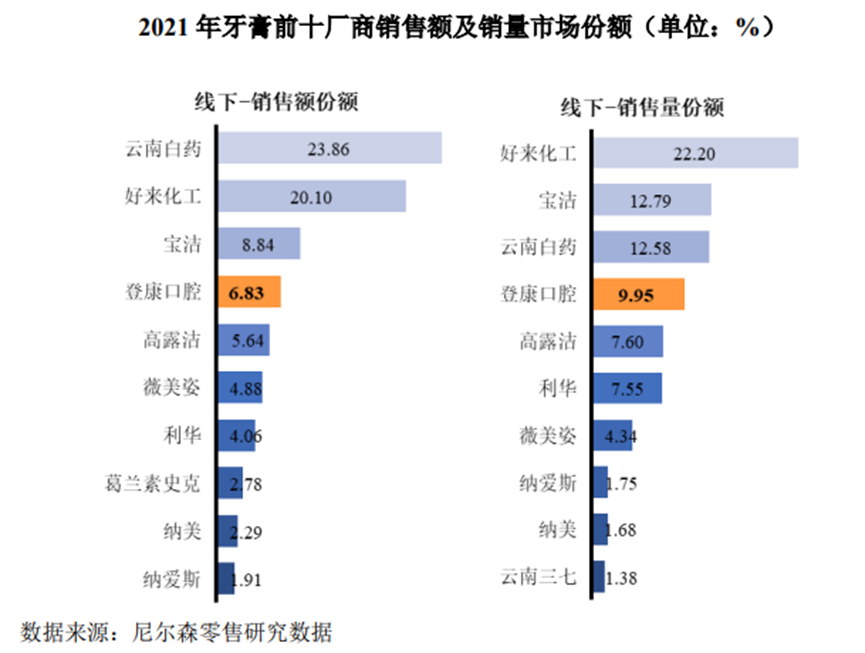

尼尔森零售研究数据显示,我国牙膏品类市场相对集中,2021年牙膏产品按全渠道零售额计,前十厂商市场份额合计达75%,云南白药、好来、宝洁、登康口腔(冷酸灵)、高露洁等前五厂商市场份额达59.50%,头部效应日趋显著,头部企业市场规模更加突出且展现了良好的市场品牌效应。

截自招股书

青眼号外注意到,口腔清洁护理用品行业品类结构正趋于多元和成熟,其它如电动牙刷、冲牙器、漱口水、牙线等细分市场的增长不容小觑。

据欧睿国际数据预测,2022年至2026年漱口水将持续领涨口腔品类,年复合增长率达 16.36%,至2026年市场规模增至64.88亿元,占比将提升至9.57%;电动牙刷将成长为继牙膏之后的第二大口腔品类,至2026年市场规模将达到132.55亿元,占口腔品类19.55%。而在这些细分市场中,参半、usmile、素士、松下、洁碧等中外品牌已抢先占据市场,云南白药、薇美姿和登康口腔虽然也有布局,但整体声量不如其它新锐品牌。

云南白药也在2021年财报中提及,牙膏品类行业增速趋缓,公司从单一的白药止血牙膏扩展至针对不同人群的定制型牙膏,以及漱口水、冲牙器等其它类别的口腔护理产品。登康口腔同样在招股书中表示,“大力创新开发电动牙刷、冲牙器等电动口腔护理用品,积极拓展口腔抑菌膏、口腔抑菌护理液等口腔卫生用品,以及牙齿脱敏剂等口腔医疗器械用品。”

不难看出,本土头部牙膏品牌都试图在细分市场里寻找第二增长曲线,以面对口腔护理市场越发激烈的竞争和变革。对于登康口腔和薇美姿来说,谋求上市是它们寻求突破,获取更多市场话语权的关键一役。

24小时热榜

24小时热榜

热门视频

热门视频