来源/燃财经

作者/吕敬之

极氪汽车(以下简称“极氪”)有望成为第四家赴美IPO的国内造车新势力吗?

12月13日,吉利汽车(以下简称“吉利”)向港交所提交了一份议案,表示计划分拆极氪在美国交易所上市。公告显示,极氪于12月7日已经按保密基准向美国证交会提交可能进行IPO的注册声明草拟本。

图/极氪建议分拆上市公告 来源/吉利港交所公告 极派Daily截图

极氪这波“悄悄进城”的攻势迅速引起了业界的关注。毕竟在“蔚小理”实现美股、港股两地上市,零跑成为第四家IPO的新势力后,“接下来又会是谁”就成为造车界经常讨论的话题。前有6月份就提交IPO申请的威马,后有8月份完成增资和拆分上市计划的埃安,哪吒汽车也一直在冲刺IPO,如此激烈的竞争中,成立还不到两年的极氪却忽然杀出重围。

极氪成立于2021年3月份,背靠吉利,是主打高端市场的新能源汽车品牌,成立至今仅完成了一款猎装轿车极氪001的交付,而第二款量产车型极氪009在2022年11月发布,将于2023年1月交付。

不过,极氪001从去年10月份开启交付至今也是争议不断。

最初,极氪001以3.8秒零百加速和性价比为极氪赢得了口碑和销量双提升。然而,去年7月开始,极氪在频繁变相加价、减配等“骚操作”下,迅速跌落“神坛”,此前盲订001的拥趸者也开始大批量转单。

虽然极氪通过免费升级芯片等手段稳住了销量,但车机卡顿、异响、小毛病多等问题也一直让极氪车主心存芥蒂。

除此之外,极氪2022年上半年5%的毛利率明显低于行业竞争对手的表现。而目前业界普遍预估,芯片、电池等核心供应链价格在2023年没有明显下降趋势,极氪盈利前景仍是未知。

其次,极氪目前的产品矩阵还较为单薄。而对已经在售的极氪009,极派Daily接触的多位分析师表示,MPV车型可能是吉利的战略布局,主要使用场景是商务用车,不过公司对一个全新品牌进行采购仍需要财务审批时间,因此,极氪009短期内交付量十分惊人的可能性也不高。

据多家媒体报道,极氪下一步的重心是布局SUV和轿车,而纯电SUV在国内竞争压力极大,今年发布的小鹏G9、理想L9,以及蔚来刚刚发布的,零百加速同样达到3.8秒的蔚来EC7都在虎视眈眈。

极氪曾经表示,未来三年将推出6款全新车型,且到2025年,销量达到65万辆。截止11月份,极氪2022年总交付还不到7万辆,也就意味着,未来三年极氪每一年的销量都要是上一年的约2.1倍才能完成这个目标。

不过在一些业内专家看来,这应该是极氪近几年难以企及的高度,很可能也是吉利放的又一颗“卫星”。

面对加剧的竞争、盈利的困境,极氪的压力不可谓不小,而要实现“美国梦”,其前路的挑战可想而知。

极氪001“压力山大”

曾有知情人士爆料称,极氪最快将于2023年第二季度在纽交所上市,虽然那时极氪009已经开始交付,但业界普遍认为,极氪001依然是“背着”极氪实现“美国梦”的主力军。

最开始,颜值出众的极氪001确实引起了消费者的注意,而零百加速3.8秒、电池基本配置86kwh起步、补贴后的实际售价26.6万元起等也成为了它的加分项,所以,极氪001极高性能和性价比征服了许多看中驾驶体验感的消费者。

资深汽车行业观察员小宇就告诉极派Daily,去年极氪001推出的时候,纯电车型的选择还没有现在这么多,尤其当大家都扎堆在SUV的时候,极氪001剑走偏锋推出了一款猎装版轿车,“如果你不想买SUV,当时纯电轿车几乎就没什么可选的,而极氪001最初吸引的是奔驰E、奥迪A6L、宝马5系的消费者,后三者的售价都在35-50万元,因此相较之下,极氪001确实极具性价比。”

绝对实力的加持下,极氪001的订单从零到破万仅用了110天,成为了订单破万最迅速的纯电车。

然而,“车红是非多”,极氪开始掉头低走,其核心原因来自于变相的加价和减配。

去年6月,有车主在极氪App上反映,极氪001 WE版价格由原来的26.6万元变成了28.4万元,而早前官方给出的信息是7月31号(含)前该价格不会变动。正因如此,有大批消费者本想在6月底车展的时候一睹极氪001的真面目,结果车没等来先等来涨价。

与此同时,极氪001也开始减配。

有车主陆续在极氪App发帖称,极氪私自更改了车辆参数中的最大峰值扭矩,分别从384N·m和768N·m更改为343N·m和686N·m,电机供应商从日本电产汽车马达更改为日本电产和威睿电机二选一,后者则是吉利的孙公司。换言之,极氪宣传的时候用日本电机供应商做噱头,然而实际装机的则部分是吉利自己的电机。

即使极氪官方随后立即发出公告称,不论是日产还是国产电机,其用户体验感以及零百加速度都不会受到影响,消费者的质疑声依然铺天盖地。

不仅如此,最初极氪宣传的号称“充电5分钟,续航120km”的800v快充,实际只有400v,而原本标配的隐私玻璃也变成选配等等。

三电加上硬件配置的一系列减配让消费者大为恼火。

花舞就对极派Daily表示,自己在2021年选购电动汽车的时候,差一点就因为外形和性价比选中了极氪,但是看到朋友圈有人转单并且了解事件始末后,极氪整个品牌都上了自己的选购黑名单。

“本来车的内部结构我们普通消费者就不懂,如果品牌提前告知电机选项并且讲解其不同,我还是可以接受的,但是宣传日产电机拿到的却是国产,买车好比开盲盒我实在不能接受,而且对整个品牌的信任度会彻底丧失。”花舞如是说。

图/极氪CEO致消费者的一封信以及部分消费者评论 来源/极氪App 极派Daily截图

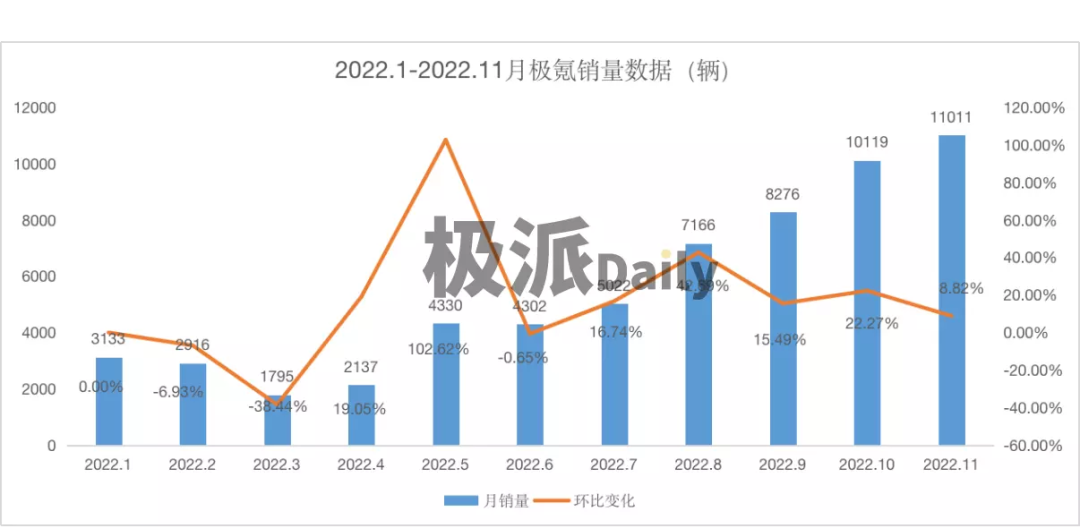

被差评缠身的极氪001销量也急转直下,今年3月以单月1795辆交付和38.44%的环比负增长触达最低点。

然而,极氪001却没有在沉默中灭亡而是开始了割肉自救。

今年7月11日,极氪宣布未交付的极氪001车型将换装基于8155芯片,同时为已交付的老车主进行0元升级,而这波免费升级花掉了极氪3亿元。

数据来源/车主指南 极派Daily整理制图

这波大手笔的免费升级针对的是老车主对极氪001车机能力的诟病,也挽回了消费者的信心。极氪001的销量与此同时开始回升,从今年8月开始环比增长41.69%至7166辆,到10月、11月连续两个月破万辆交付,并且距离全年7万辆的销售目标也不断逼近。

着急上市为哪般?

然而,销量的“起死回生”并未改变极氪持续亏损的局面。根据吉利披露的财务数据显示,2021年极氪营收为28.68亿元,同期净亏损10.1亿元,而今年上半年,极氪营收为88.28亿元,净亏损为7.59亿元,这也意味着一年多的时间里,极氪净亏损已接近18亿元。

其实,从吉利财报不难看出,吉利对极氪不仅仅是“输血”那么简单。

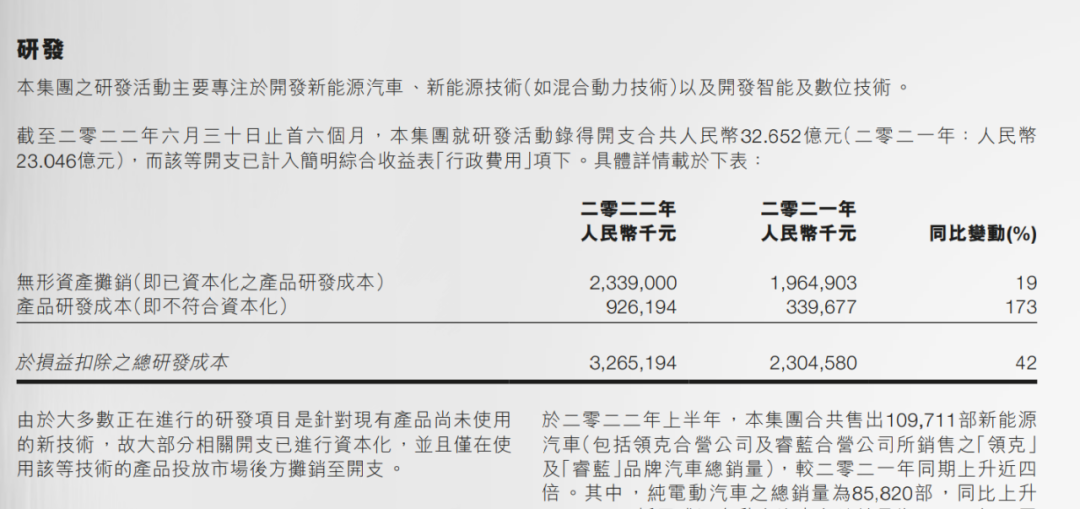

根据吉利2022年上半年财报,吉利投资了66家极氪品牌直营店,导致其销售费用同比增加29%;研发费用中商品研发成本同比增幅达到173%,也主要专注于新能源汽车的技术开发;伴随着研发投入增加,吉利整体用于支付研发人员的行政费用也同比增加了44%。

图/吉利研发费用增幅说明 来源/吉利财报 极派Daily截图

此外,吉利也表示集团在增加借款以支持极氪品牌的高速成长。也就是说,包括技术、人员、销路、资金,吉利可以说方方面面都在“滋养”着极氪。

然而,极氪的表现似乎没那么争气。

吉利整体毛利率收到原材料和新能源汽车占比增加的影响同比下跌2.6%,而极氪的高运营费影响下,集团持有人上半年溢利同比下跌了35%,每股均摊盈利也同比下跌了38%。

从上述结果不难推测,吉利着急拆分极氪有可能是因为想将由于极氪亏损导致的财务亏损,从集团数据中剥离。

海外投资总监科林就解读称,分拆公告上,吉利表示集团建议持股在5-25%,若实际如此,那么此后极氪将自负盈亏,其财务表现不会再影响集团利润数据,只会记录在投资收益或损失中。

不过科林也表示,数据影响是一方面,吉利也可能不想自己继续烧钱了,“造车是耗时长、风险高且投入极高的一项业务,吉利再自己烧钱可能吃不消,因此需要扩充外部投资者。”

那么,为什么极氪要赶在2022年年底提交赴美上市的申请呢?

科林也分析了2022年末这个时间点两个微妙的地方。

首先,是预摘牌风险的摘除。12月15日上午,美国公众公司会计监督委员会(PCAOB)发布报告,确认2022年度可以对中国内地和香港会计师事务所完成检查和调查,撤销2021年对相关事务所作出的认定。

科林表示,未来资本市场的常态化合作是非常关键的一步,同时释放了积极的信号,海外投资者对中国资产的投资信心也会有所恢复。

其次,2022年末也是新能源补贴临近收官的时候,此后新能源品牌的市场红利,以及补贴后提升的盈利能力都会逐渐消失,因此,这个节骨眼也可能是吉利想要抓住尾巴投递极氪上市申请的原因。

“不过归根结底,最根本的原因,还是需要钱。”科林总结道。

实际上,早在去年8月,极氪就已经完成了一轮公开募资。

根据极氪官方通报,在2021年8月,极氪完成5亿美元Pre-A轮融资,宁德时代、哔哩哔哩、英特尔资本、博裕资本、鸿商集团投资入股,持有极氪股权比约5.6%,换言之,极氪当时的估值已经近90亿美元,超过了现在市值86亿美元的小鹏汽车。

而吉利持股比例虽然下降至48%,依然是极氪单一最大股东。

极氪靠什么在美国上市?

所以在业内人士看来,极氪赴美上市不仅可以缓解吉利的财务压力,对极氪的业务发展和品牌提升都是有着重大意义。

现在摆在极氪面前的主要问题就是,靠什么在美国上市,上市后如何避免“破发”?

极氪的销量和交付能力自然是重要的考核要素。极氪官方通报称,截止10月23日,极氪全国线下门店已超过200家,而极氪CEO安聪慧此前透露,预计这个数字在年底会超过260家。据公开信息,从第1家到100家,极氪用时257天,从第100家到第200家,用时135天。相当于平均不到3天,极氪就新增一家线下门店。相较而言,向来以用户体验为核心价值的蔚来直营店,从第1家到第100家用了888天,极氪扩张速度可见一斑。

在今年6月份,极氪智能科技副总裁赵昱辉也曾公开表示,今年极氪订单上涨,一个重要原因是一线城市门店的增多以及试乘试驾用户增长,依托线下门店开展的试乘试驾次数,比去年翻了不止10倍。

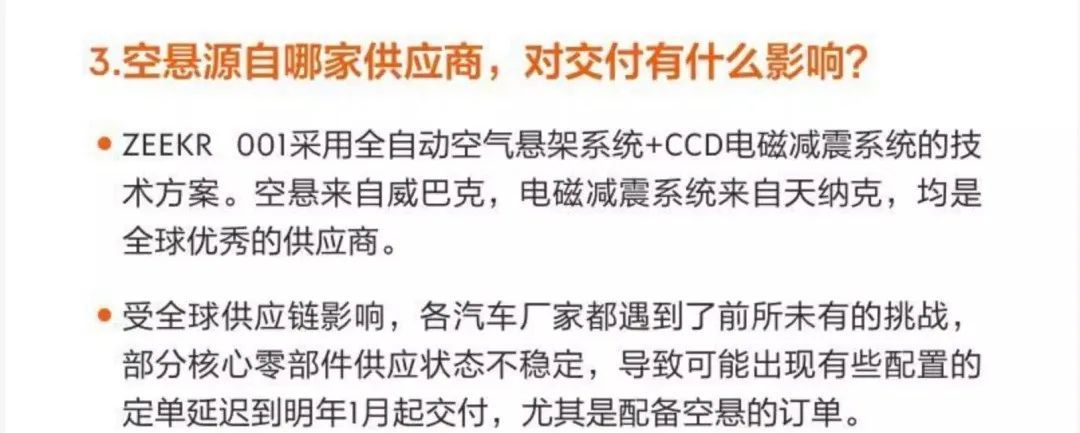

而在供应链能力上,极氪也曾经历过尴尬的卡脖子事件。

去年7月份,极氪就曾表示由于受到全球供应链影响,部分核心零部件供应不稳定,尤其是空悬配置供应短缺,导致部分订单或延期至于第二年交付。而今年9月,极氪再次发出公告称,因为车型热销,公告当日起的订单需要延迟到2023年交付。

极派Daily在车主论坛了解到,就有车主等待了367天才提到车。

图/极氪关于交付延期的解释 来源/车家号 极派Daily截图

然而,极氪方面在2021年就曾透露,其工厂年产能规划为30万台,并于去年底产能就已经达到每个月1万台。显然,不论是去年7月还是今年9月交付吃紧的时候,极氪的产能都没有突破上限。

据某位知情人士向极派Daily透露,之所以产能仍有差距但交付却跟不上,是因为极氪001上有超过2000种、1万多颗芯片,而其中交付出现问题的空悬零部件的供应商则来自德国,在疫情等不可抗力影响下,维系如此庞大的供应系统极具挑战。

随着2022年11月份破万交付数据的公布,极氪也同时表示其供应链问题得到缓解,交付周期提升至4-6周,并且12月份的新订单也争取在2022年结束之前交付。

而在未来,极氪交付是否还会出现断档?

小宇对此表示,随着全球疫情管控逐渐趋于宽松,疫情导致的物流、仓储影响可能会进一步得到改善,因此供应链稳定性也可能因此得到提升。但他同时强调,“延迟交付对消费者的信心是极大的打击和伤害,有过这样交付事故之后,如何挽回品牌形象也是营销的重点。”

虽然随着销路扩张和供应商质量改善,极氪交付数据逐渐亮眼,想要顺利得到资本的青睐极氪还需要攻克几个难关。

首先,是持续亏损问题。因为按照今年上半年极氪交付总数18613辆计算,极氪每卖出一台车就要亏损约4万元。

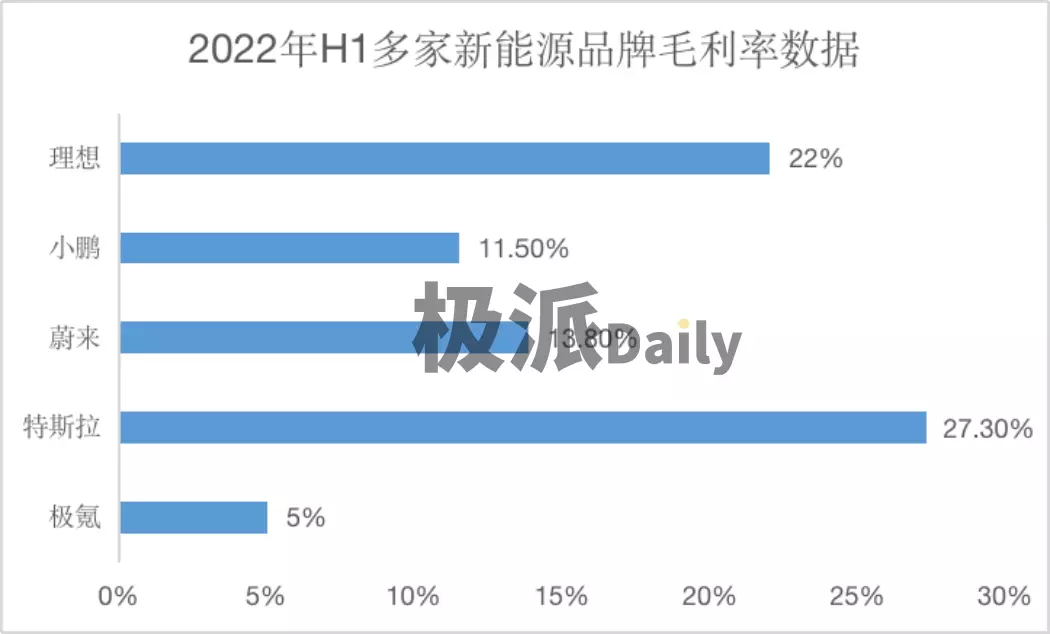

重要的是,极氪的毛利率尤其明显低于行业水平。极氪CEO安聪慧曾在财报会议上透露,2022年上半年,极氪整车毛利率在5%左右,并且表示特斯拉的成功已经证明了行业是可以赚钱的。

然而,同期特斯拉的毛利率已经超过27%,就连新势力蔚小理的毛利率都分别达到了13.8%、11.5%和22%,同为燃油车转型的比亚迪则达到了13.51%。毛利率仍处于个位数的极氪用特斯拉的成功来“画饼”似乎并不合理。

数据来源/各品牌财务数据 极派Daily整理制图

对于极氪毛利率令人失望的表现,资深车企从业人员阿伦表示,上半年极氪交付还没有超过5万台,规模效应尚未显现,外加上述提到的较为复杂的供应链体系导致极氪即使有超过30万元的单价依然毛利承压。

而想要缓解生产成本的压力,则需要大环境和极氪本身竞争力提升的双向加持。阿伦解释道,“大环境而言,我个人认为未来3年内,芯片、电池等供应链的价格还是较难降低,甚至会持续上升趋势,这对极氪而言当然不是利好消息。而从极氪自身而言,只能通过更强的产品力提升订单量,通过规模效应增强对供应商的话语权,来进一步增加毛利空间。”

除了利润空间外,日益增加的新能源车竞争也是极氪不得不面临的问题。

阿伦就表示,极氪能够“触底反弹”与其核心动力优势脱不开关系,但也与去年新能源车选项更少、竞争也更小有关。“目前有路透消息称极氪下一辆车型计划是紧凑型SUV,这个赛道多么卷就不用多说了。而且,我国新能源车渗透率已经达到30%,未来,靠着某项单个超强产品力就能脱颖而出的例子会越来越少。”

当然,在众多挑战中极氪还有一个显而易见的优势——来自其“金主爸爸”吉利的底气。

易观分析汽车出行行业高级咨询顾问江山美就表示,相比其他新能源造车品牌,极氪通过资本市场融资的能力极强,能够快速筹集用于研发生产的资本,这有效保障了极氪研发和生产制造的稳定性。

即使如此,极氪想要顺利赴美上市,以及在此后有长足、稳定的发展,只靠单薄的产品力和金主爸爸的老本是不够的。未来的极氪要做到做到高端化、高质量、高利润的“三高”,才能保证其在消费和资本市场的双重地位。

总而言之,极氪的“美国梦”不好做。

参考资料:

《下半年终端销量暴涨 极氪001都卖到了哪?》,来源:盖世汽车;

《连连大卖,极氪001 11月上险量超越Model 3》,来源:汽车之家;

《极氪完成5亿美元融资,英特尔资本领投》,来源:投资界;

《中国证监会新闻发言人就中美审计监管合作进展情况答记者问》,来源:证监会发布。

*题图来源于极氪汽车官网。

*文中花舞、小宇、阿伦、科林均为化名。

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。

24小时热榜

24小时热榜

热门视频

热门视频