来源/斑马消费

作者/沈庹

11月10日,冷酸灵母公司重庆登康口腔护理用品股份有限公司(简称“登康口腔”)更新IPO招股书,继续冲击深交所主板上市。

登康口腔最早可追溯至1939年的大来化学制胰厂,后成为重庆本地的国资企业,1986年推出冷酸灵系列产品,以解决牙齿敏感、增强牙齿对冷热酸甜的耐受力等多种功效著称。

2001年,重庆牙膏厂联合重庆百货(600132.SH)、机电集团、化医集团等共同成立登康口腔,地方国资日化小巨头开启市场化运作。2020年,温氏股份(300498.SZ)全资子公司温氏投资出资5500万元增资登康口腔,目前持有拟上市公司8.10%的股份。

中国日化行业在经历了本土品牌崛起、跨国巨头冲击、细分赛道突围与品牌价值提升之后,近年进入新的发展阶段。一方面,市场从增量进入到存量阶段,2020年以来,中国口腔护理市场的规模增速已经下降至5%以下;另一方面,一场轰轰烈烈的国产替代运动,在各大行业爆发,本土日化品牌们摩拳擦掌,纷纷以产品创新和营销出圈来破局。

在这种挑战与机会并存的市场背景下,登康口腔谋求A股上市,并将募集资金用于产能、品牌、研发和数字化,准备大干一场。

不过,在充分竞争的口腔护理市场,还是像传统厂商那样,老老实实做牙膏、以传统渠道分销,已经没什么生存空间了。两面针、蓝天六必治等品牌的没落,都是典型的反面案例。

所以,在产品上,冷酸灵主打抗敏感,定位为专业口腔护理,与云南白药的突围路径相似。“冷热酸甜,想吃就吃”的广告语,早已响彻大江南北。除此之外,公司旗下还拥有专业口腔护理品牌“医研”。

登康口腔在招股书中介绍称,核心品牌“冷酸灵”在抗敏感牙膏细分领域拥有60%左右的市场份额,是中国抗敏感牙膏市场的领导品牌。

值得一提的是,这个早年被冷酸灵视为蓝海的市场,已经在各大厂商的内卷式竞争中,逐渐红海化。佳洁士、舒适达等品牌均已推出自己的抗敏产品,冲击登康口腔的业务核心。2019年-2021年,冷酸灵牙膏在线下抗敏感牙膏市场的销售额占比分别为60.08%、61.00%、59.61%。

这几年,登康口腔只能通过在牙刷市场、儿童口腔护理等市场的增长,来弥补在抗敏感市场的下滑。

渠道上,登康口腔积极拥抱电子商务。口腔护理产品,作为偏标准化的快速消费品,相对而言比较适合电商渠道。

所以,这个行业的电商渗透率,近些年一直处于稳步提升的状态。2019年,牙膏市场线上销售占比分别为16.15%、21.62%、24.04%,牙刷市场线上销售占比从2019年的11.80%,连续提升至2021年的17.00%。

电商对这个行业有多重要呢?本来口腔护理行业没有季节性,现在愣是因为618和双11等电商促销季的囤货需求,拥有了季节性的行情。

登康口腔不仅早早地将旗下各大品牌送到了天猫、京东的直营渠道,开辟了官方直营店和电商经销渠道,还陆续入驻了抖音和快手的电商系统。

但是,从公司的业绩来看,仍然处于电商业务的培育期。首要的一点是,电商业务拖累了公司本就不高的盈利能力。

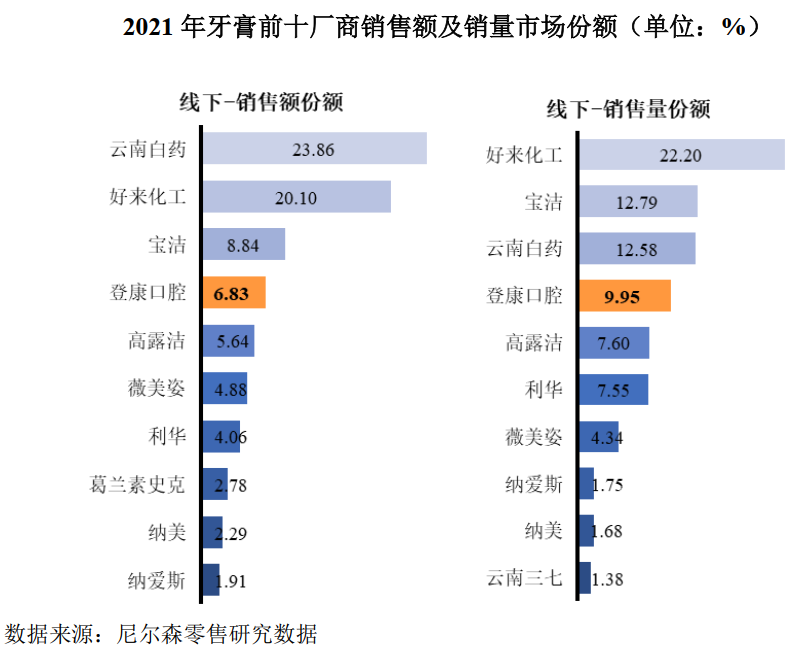

按线下销售量计,冷酸灵牙膏2021年的市场份额为9.95%;按线下销售额计,虽然排名都是行业第四,但市场份额降至6.83%。

这说明,冷酸灵以中低端产品为主,业务价值远低于另外两大本土品牌云南白药和舒克。

以云南白药为例,当年该品牌线下销售量在牙膏行业的占比仅为12.58%,排名第三;但因为定位中高端,销售额排名第一,占比达到23.86%。

去年,登康口腔的综合毛利率为42.10%,舒克母公司薇美姿为62.80%,市场估计云南白药(000538.SZ)牙膏的毛利率在60%左右。

差距产生的原因,很大程度要归咎于电商。2021年,登康口腔经销模式和直销模式毛利率分别为42.68%和60.09%,均实现明显增长;电商模式毛利率仅32.04%,较上年减少6.84个百分点。

另外,登康口腔为电商业务,付出了极高的成本。

最直接的便是电商推广费。2019年-2021年及2022年上半年,公司天猫淘宝、京东、抖音等平台分别投入推广费354.84万元、1143.92万元、2288.97万元、1606.48万元,推广费/电商收入从6.18%提升至最高15.24%,转化率越来越低。

除了电商推广费,公司还有数千万的广告宣传费和过亿元的促销费。今年双11,冷酸灵的主力促销活动是,购物满85元送55元实物礼。

低毛利率,较高费用率,导致公司的业务含金量有限。2019年-2021年及2022年上半年,登康口腔营业收入分别为9.44亿元、10.30亿元、11.43亿元、6.11亿元,净利润分别为6316.30万元、9524.03万元、1.19亿元、5813.11万元。

尽管公司在招股书中宣称市场份额高于舒克母公司薇美姿,但就可比数据而言,业绩指标大幅低于后者。2020年,薇美姿收入、净利润分别为16.16亿元、2.11亿元。

登康口腔,正是传统品牌面对互联网渠道艰难抉择的典型代表。不介入,无法获得增量;拥抱电商渠道,则意味着巨大的投入,而收益却不确定。

电商平台们,喊了很多年为实体经济服务,至少现阶段,还是在以收租模式,割传统产业的韭菜。

更关键的是,除了在互联网巨头的夹缝中求生存,传统品牌们,好像也找不到更好的办法了。

24小时热榜

24小时热榜

热门视频

热门视频