出品/快消

作者/李欢欢

前有海天压制,后有千禾味业追赶,中炬高新要保住酱油行业老二的地位,急需一个稳定的管理层。

只差2.36%

当多数人将注意力都放在酱油行业的“海克斯科技”与“零添加”之争时,“酱油第二股”中矩高新二股东火炬集团却“密谋”了一场针对控股股东中山润田的股权抢夺战。

中炬高新控制权之争一直以来都是业内关注的焦点,而这次的争夺最终以火炬集团的阶段性胜利告终。10月19日晚间,中炬高新连发三条公告,让我们得以窥见这场“战事”的来龙去脉。

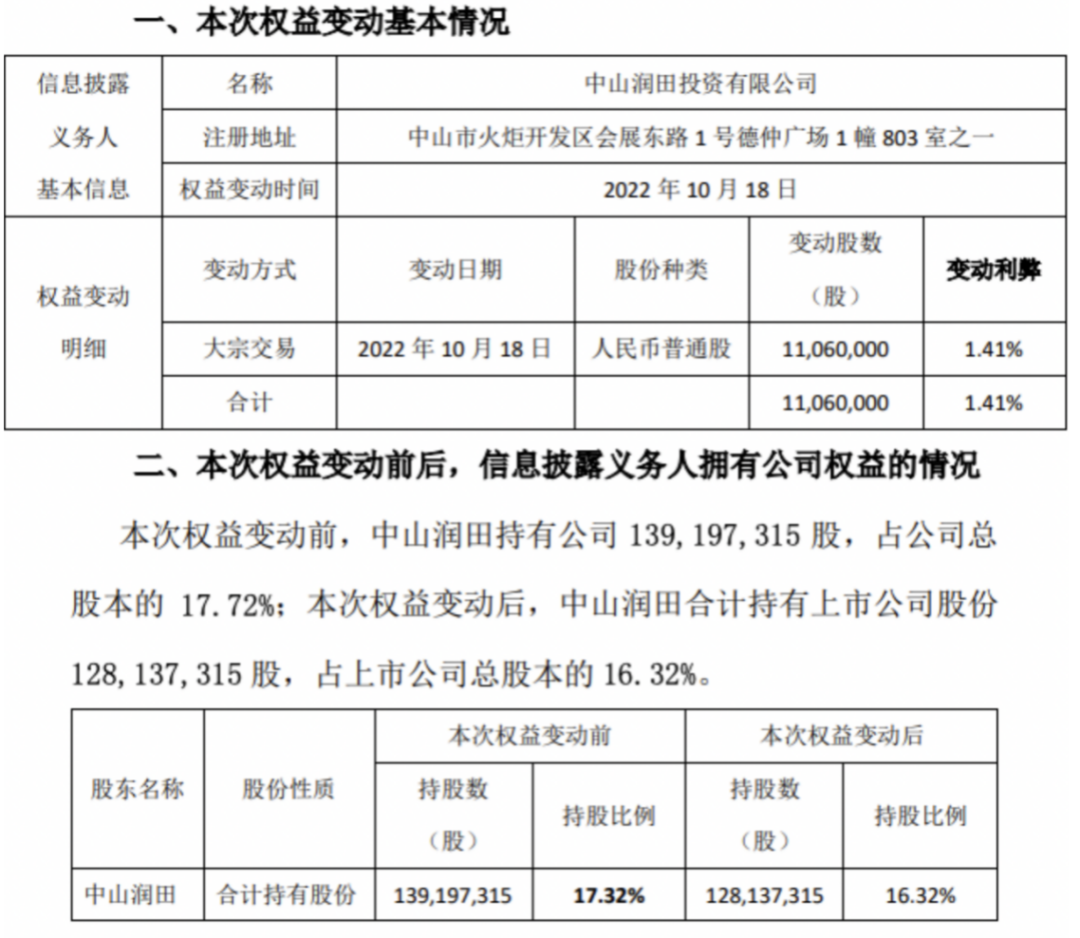

在其中一份公告中,中炬高新表示,因其控股股东中山润田与重庆国际信托股份有限公司借款合同纠纷一案,深圳市中级人民法院要求中山润田变价处置所持中炬高新2200万股以清偿本息总计5.41亿元的债务。截至10月18日,中山润田减持中炬高新1106万股,占公司总股本的1.41%。此次权益变动后,中山润田合计持有中炬高新1.28亿股,持股比例从17.72%减少至16.32%。

在中山润田减持的同时,二股东火炬集团的一致行动人鼎晖隽禺却在增持。在另一份公告中,中炬高新称,公司接到持股5%以上股东火炬集团一致行动人鼎晖隽禺的通知,鼎晖隽禺自 2022年8月31日至2022年10月18日期间通过自有资金增持了公司937.35万股,增持比例达1.19%。

本次权益变动后,火炬集团及其一致行动人鼎晖隽禺、国泰君安QFII-CC合计持有中炬高新股份的比例从12.50%增加至13.96%。这意味着二股东火炬集团方面与大股东中山润田持股差距进一步缩小,持股差距仅剩2.36%。

这种“一方减持,一方增持”的操作在中炬高新内部并非首次上演,二者上次交锋发生三个月前,而作为火炬集团的的一致行动人,鼎晖隽禺接连参与了这两次交锋。7月18日,中炬高新连发多条公告,表示公司控股股东中山润田受债务影响被动减持公司1.6%的股份,与此同时,鼎晖隽禺通过大宗交易方式增持公司1.09%股权,这也是鼎晖隽禺首次参与中炬高新的增持计划。

彼时,一顿操作下来,中山润田的持股比例从19.44%降至17.84%,火炬集团及其一致行动人的持股比例提升至12.31%。

事实上,受控制方宝能系与平安证券、安信证券、西藏银行、粤财信托等多个债权人的债务危机和纠纷,中山润田近年来多次被动减持中炬高新的股份,持股比例从去年年初的25%下降至如今的16.32%。

而随着宝能系流动性危机的进一步发酵,为缓解债务危机,中山润田对中炬高新的减持或将继续。根据深圳市中级人民法院的判决要求,中山润田还将再减持中炬高新的股份1094万股。按照二股东目前步步逼近的进攻态势,不久的将来,这种“一减一增”的资本游戏或将再次上演,届时,中山润田若无后招,对中炬高新的持股或将进一步下降至14.92%,一旦火炬集团再出手,就会重新取得中炬高新的控制权。

“老二”难当

在过往的股权之争中,中山润田每一次减持,中炬高新的股票就会迎来逆势上扬,此次也不例外。减持公告发布的第二天,10月20日一开盘,在消费股一片低迷之中,中炬高新一支独秀保持上涨,当日最高涨幅达6.71%。

二级市场的这种“反常”表现,与其说是投资者对姚振华及宝能系野蛮行为的不满,不如说是对中炬高新前景的信心。在当下整个酱油行业内外交困的局势下,中炬高新需要一个稳定的管理层来聚焦主业、抢夺更多的市场份额。

脱离债务缠身的宝能系控制,对公司运营层面和资本市场而言,短期来看都是利好,既能减少股东之间的内耗,公司发展受到宝能系负面信息的干扰也会变少。

公开资料显示,中炬高新成立于1993年,1995年1月在上交所上市,一直致力于高新技术产业投资,1999年收购广东美味鲜调味食品有限公司,开始涉足调味料业务。后续公司在“美味鲜”的基础之上,又推出了“厨邦”,并凭借这两大品牌跻身我国调味品行业前三甲。

多年以来,中炬高新在调味品行业的地位仅次于海天,2021年公司实现营收51.16亿元,其中调味品业务收入为46.18亿元,与海天250亿的规模差距不小,但也高出排在第三的千禾味业19.25亿的年营收不少。

2018年9月以前,中炬高新的第一大股东一直是火炬集团,背后的实际控制人为火炬开发区管委会。但从2015开始,宝能系通过多次增持,最终于2018年9月成为中炬高新的第一大股东,火炬集团退居二位。入主中炬高新之后,姚振华对其寄予厚望,于2019年提出了营收、年产销量5年实现双百的计划,即到2023年,公司的健康食品产业年营收过百亿、年产销量过百万吨。

不过,梳理公司的财报可知,在宝能系控制的这4年,中炬高新不仅未实现明显飞跃,还出现了业绩下滑的局面。2019-2021年,中炬高新的营业收入分别为46.75亿元、51.23亿元、51.16亿元,对应增长率为12.2%、9.59%、-0.15%;归母净利润为7.18亿元、8.9亿元、7.42亿元,对应增长率为18.19%、23.96%、-16.63%。今年上半年,虽然集团的总业绩有所恢复,但调味品业务出现了增收不增利的情况。

当然,以此来质疑宝能系卖不好酱油似乎也不公平,毕竟随着酱油销量的见顶及原材料价格的上涨,业绩下滑是近年来整个调味品行业面临的共同问题。不过,与海天和千禾味业对比,中炬高新的营收增速下滑幅度确实更大,掉队趋势明显。

另外,值得一提的是,作为近期食品添加剂风波的直接受害者,海天虽短期内在舆论面承压,但由于其绝对领先的行业地位,以及在餐饮渠道和下沉市场的绝对优势,长远来看,其业绩受影响有限。

反倒是直接受益者千禾味业,通过此次事件让其“零添加”定位深入人心,未来势必会受到更多年轻消费群体和中产家庭的青睐,这对同样走中高端和家庭消费路线的中矩高新,不能不说是一种冲击。排在前面的巨头追不上,还被排在后面的新秀“挤兑”,行业老二确实不易。

随着国内酱油市场总量天花板渐现,酱油企业们的业绩增长几乎只能靠存量竞争同行博弈。放眼当下,企业们要么在产品升级、高端化上做文章,要么开启多元化经营、做食品品类的横向扩张,以打破增长瓶颈。

然而,增量不会凭空而来,以上无论是哪种方式,都需要企业拿出充足的精力和财力在市场与同行搏杀。于中炬高新而言,很难说控制权回归火炬集团就一定运营得比现在好,但目前,它确实需要一个更加稳定的管理层来聚焦主业。

24小时热榜

24小时热榜

热门视频

热门视频