出品/36氪

作者/李欣

近日,免税运营商中国中免(下称“中免”)发布2022年半年报。

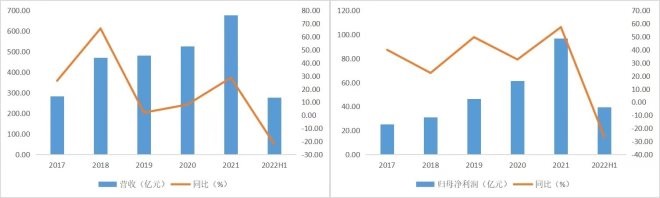

财报显示,2022上半年,中免营收276.5亿元,同比下降22.2%;归母净利润39.4亿元,同比下降26.5%。其中,Q2单季中免营收109亿元,同比下降 37.5%;归母净利润13.7亿元,同比下降45.2%。

整体来看,上半年中免营收下滑主要由于疫情反复,海南旅客量减少,导致公司海南业务收入大幅下滑。3-6月海南机场离岛人数分别同比下降56%、79%、66%、44%。与此同时,报告期内上海因疫情防控临时关闭物流网点,也导致日上销售有所下滑。

图:中免营收、净利润及同比增速;来源:Wind,36氪整理

收入端,分免税收入和有税收入来看,中免上半年免税收入为161.98亿元,同比下降34.02%,收入占比为58.58%,较去年同期下降约10个百分点,主要由于海南免税销售受疫情影响承压。同期有税销售收入为111.53亿元,同比增加5.56%,收入占比为40.34%,占比较去年同期提升约10个百分点,主要由于海南线上会员购、CDF会员购等线上销售增长所致。

渠道分地区来看,海南免税方面,上半年三亚店收入154亿元,同比下降17%;海免收入34.6亿元,同比下降35%。海南免税收入变动主要受限于疫情情况,今年上半年,1-2月份海南离岛免税销售额分别同比增38%、51%,3-5月受疫情影响,免税销售额则分别同比降50%、77%、55%。出入境方面继续承压,上半年日上上海收入54.5亿元,同比下降5.3%;日上北京收入7.7亿元,同比下降34.7%。

盈利能力方面,上半年中免毛利率为33.98%,较去年下半年环比提高5.5个百分点,较去年同期下降4.35个百分点。其中,中免Q1、Q2毛利率分别为34.00%、33.95%,在疫情之下线上销售占比提升的情况下Q1、Q2毛利率基本持平,主要得益于中免不断优化采购条款并采取精准营销策略,保证了商品价格和利润平衡稳定。

费用端,中免上半年销售费用率为6.8%,同比下降4.8个百分点,主要是白云机场租金减免和公司费用优化;管理费用率为4.0%,同比上涨1.4个百分点,主要由于收入下滑;财务费用率为1.95%,同比上涨1.91个百分点,主要由于报告期内汇兑净损失同比增长所致。

净利润方面,中免上半年净利率为14.2%,同比下降0.9个百分点。其中Q1、Q2净利率分别为15.27%、12.60%。

疫情是免税行业当下最主要的风险因素之一,根据过往数据来看,国内疫情好转将直接促进海南旅游、免税业增长,从而利好中免。今年6月,随着疫情缓解,海南旅客显著增加,中免销售环比大幅提升,6月营收同比增长13%。

因此,展望Q3及下半年,8月海南爆发疫情,中免海南免税业务显著承压,但随着海南疫情逐步得到有效控制,海南免税业务有望回归正轨,同时在十一国庆假期的旺季带动下,中免下半年业绩有望迎来企稳回升。

虽然短期业绩受到疫情冲击,但长期来看,中免作为国内最大的免税运营商,在全国30多个省、市、自治区、特别行政区和柬埔寨等地设立了涵盖机场、机上、边境、市内等九大类型的约200家免税店,覆盖超过100个城市,核心基本盘稳固。

目前,中免正在建设的海口国际免税城预计将于今年年内开业,开业后中免在海南市场的免税业务布局将进一步完善,有望进一步打开增长空间。与此同时,中免已完成港股上市,募集资金也将为公司后续业务扩张提供有力支撑。

24小时热榜

24小时热榜

热门视频

热门视频