来源/格隆汇新股

作者/AG

伴随物联网、人工智能、云计算等快速发展,智能家居开始走进千家万户,给居家生活赋予了浓浓的“科技味”。

眼下,消费者对智能家居产品的接受度和依赖度逐渐提高,这个赛道也被炒得火热,各路资本争相涌入不同细分领域。

就在前段时间,一家主打家用摄像头的企业——深圳市睿联技术股份有限公司(简称“睿联技术”)对外披露了招股书,拟登创业板,中信建投证券为其保荐机构。

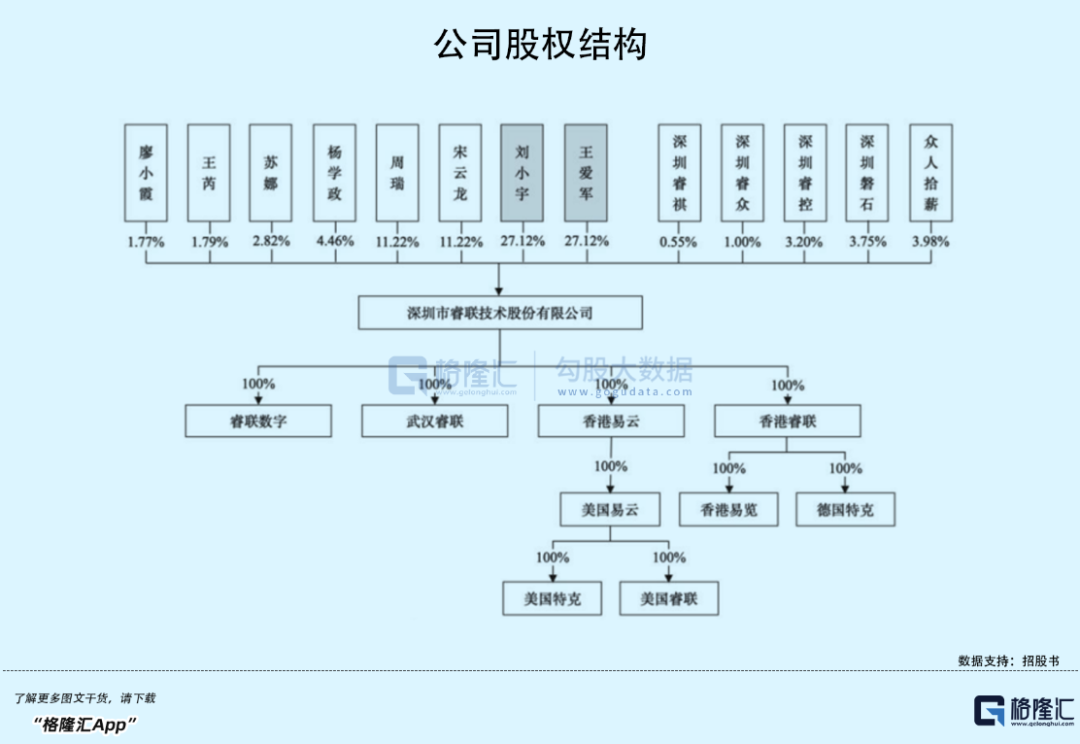

睿联技术成立于2009年,由两位出走华为的工程师创办,初始注册资本仅10万元,背后的创业故事颇为励志。

华为两同事创业

2009年,刘小宇、王爱军、刘星约定共同创业,三人凑齐10万元成立了睿联有限,刘小宇和王爱军分别出资3.5万元,刘星出资3万元(持股比例分别为35%、35%、30%)。

三个月后,刘星基于个人事业规划考虑,决定退出创业, 将其股权转至刘小宇和王爱军。初创时期,公司业务开展面临资金周转需求,便又找来另一个好朋友谢冉辉投资8万元,正式开启艰难的创业之路。

有意思的是,刘小宇、王爱军都给华为海思打过工,前者还曾任职于诺基亚、UT斯达康、德州仪器半导体,后者也曾任职于TCL通信、中兴通讯、安信阳光,就这样,两个标准的理工男决心联手干番事业。

自2009年成立以来,睿联技术经历了多次增资、股权转让、股份制改革,注册资本从最开始的10万元增至9000万元。截至招股书签署日,刘小宇、王爱军分别持有公司27.12%的股权,合计持股54.24%,为睿联技术的控股股东、实际控制人。

一开始,睿联技术主要采取ODM经营模式,借助海外品牌商渠道,实现初创期的资金与技术积累。

随着公司综合实力不断提升,2015年,睿联技术开始通过线上渠道运营自主品牌“Reolink”,成功转型升级为技术品牌型企业,是国内较早布局家用视频监控的企业之一,具备一定先发优势。

早期,家用视频监控产品只是对传统视频监控产品的简单裁剪、移植,产品功能单一,应用场景相对有限。

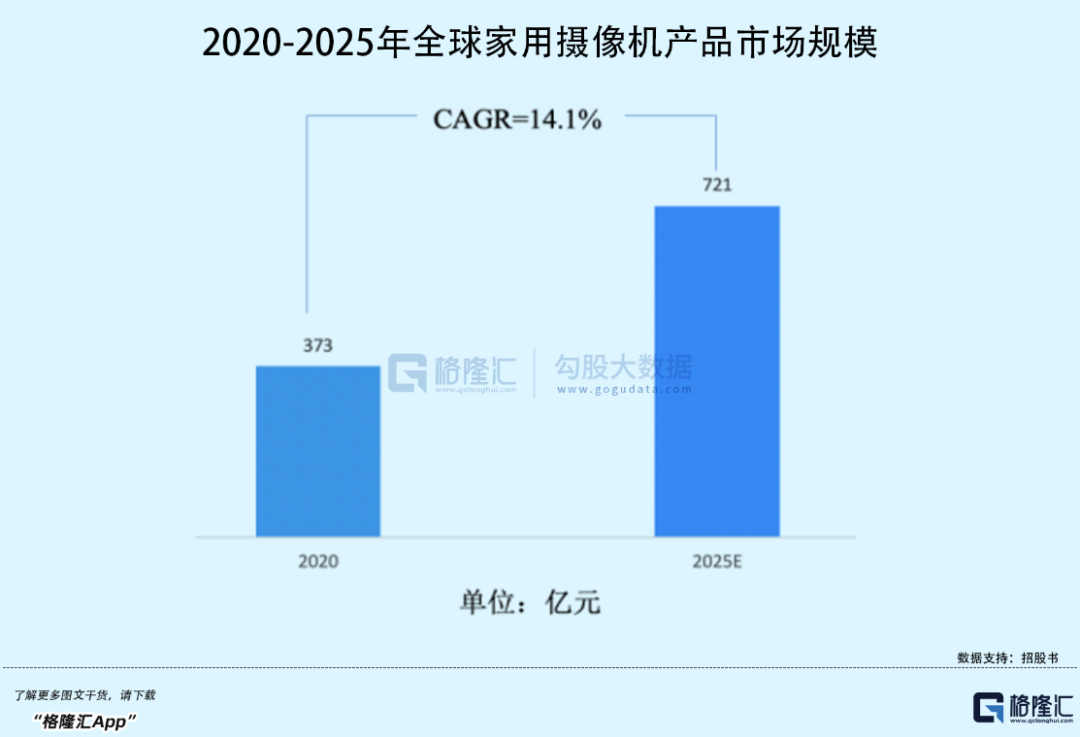

随着技术水平升级迭代,家用摄像机数字化、智能化程度不断提高,其软硬件功能和应用场景也愈加丰富。用户体验感好了,渗透率也逐渐提升,预计2020年至2025年,全球家用摄影机市场规模将由373亿元扩大至700亿元,年复合增长率为14.1%。

当前,家用视频监控行业参与者众多,总体集中度不高,前五大品牌商Ring(亚马逊)、Blink(亚马逊)、Arlo(Netgear)、Wyze、Nest(谷歌)的出货量占全球总出货量的30%左右。其他的参与者包括国内安防龙头海康威视、大华股份的子品牌,以及一些专业技术品牌,如睿联技术等。可见,市场格局还不稳定,大大小小的企业均尚存较大的成长空间。

亚马逊Ring,图源:网络

Arlo,图源:网络

依赖境外销售

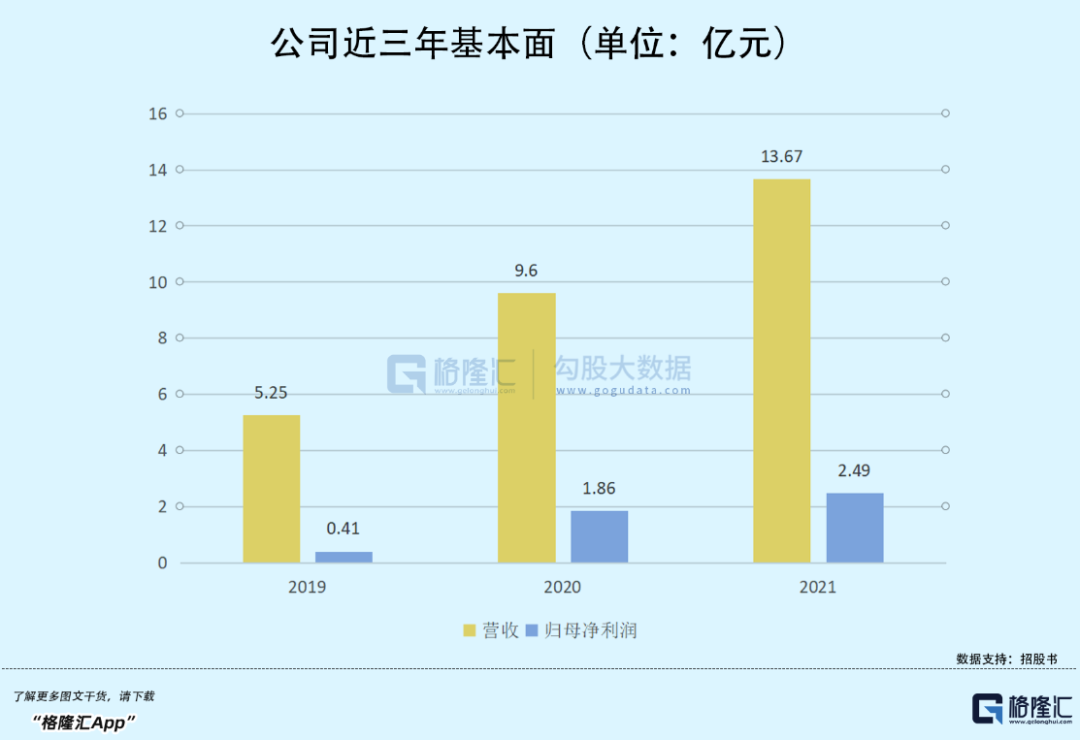

2019年至2021年,睿联技术实现营收5.25亿元、9.6亿元、13.67亿元,年均复合增长率达61.44%,同期归属净利润为4073万元、1.86亿元、2.49亿元。尽管营收呈快速增长态势,公司盈利增速却相对放缓,综合毛利率从2019年的53.39%降至2021年的47.02%,主营业务毛利率与可比公司平均水平趋同。

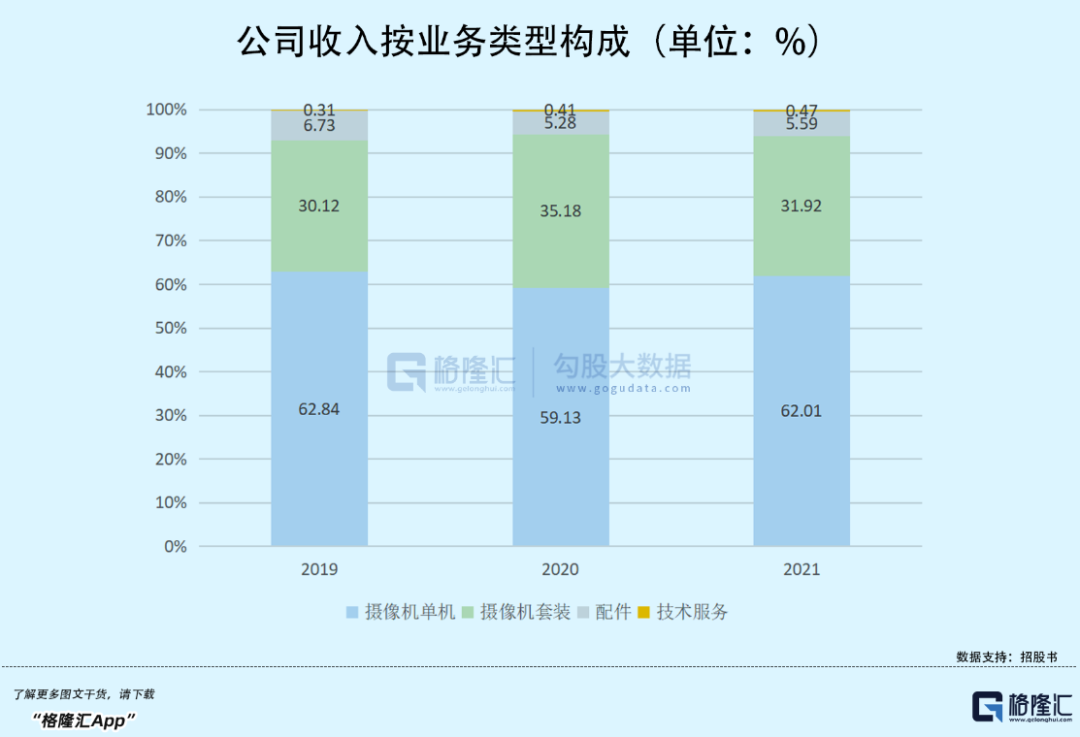

细分来看,摄像机单机是睿联技术的主要收入来源,报告期内保持在60%左右,其次是摄像机套装,销售占比超过30%。

目前,庭院看护是家用视频监控最常见的应用场景。相比国内,欧美地区人口密度较低,居住环境以独门独栋为主,大多数房屋拥有前庭后院等公开区域,人来人往危险系数较高。

Reolink,图源:官网

为保障家人的人身和财产安全,居民往往会在庭院的不同位置安装摄像机,不但能够7x24全天候监控,还能在受到外部入侵时,通过声光威慑外来者。

调研报告显示,在美英德法这四个发达国家中,将近1/3的家庭装有家用摄像机,在至少有一台的家庭中,60%以上的用户拥有超过两台或以上。

Reolink,图源:招股书

基于上述原因,睿联技术的销售收入几乎全部来自境外,以亚马逊、eBay、速卖通、官网等线上平台为主,向终端客户销售自家监控产品,其中,来自美国和欧洲的销售占比合计高达90%。

招股书显示,亚马逊是公司的主要创收渠道,在该平台实现的销售额占比营收超过六成,集中度相对较高。

要知道,打造线上生意少不了宣传推广铺流量,深知营销对品牌成长的重要性,睿联技术在销售费用上没少砸钱。

报告期内,公司投入销售费用逐年提升,由2019年的2.1亿元增至2021年的3.4亿元。效果也显而易见,“Reolink”关键词的搜索热度大幅提升,越来越多潜在消费者关注到公司产品,一定程度带动了产品销量增长。

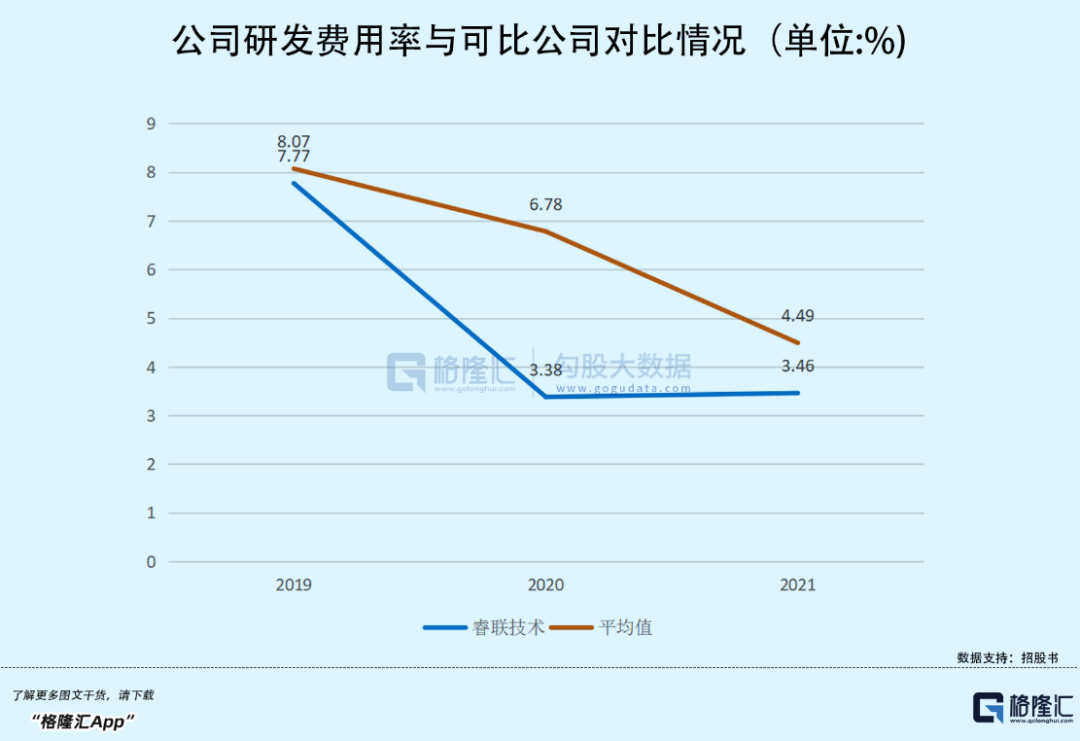

与高企的销售费用相比,公司研发投入就少得“可怜”,占营收比重波动下滑,不及可比公司平均水平。

前面提到,家用视频监控行业竞争激烈,要想突出重围,还得进一步聚焦研发,唯有持续技术创新、构建差异化才能保证产品的核心竞争力。尤其是随着宠物渗透率提升、人口老龄化逐渐严重,室内监控也成为一个常见应用场景,市场需求将不断提高,公司亟待丰富产品性能,来争夺下游领域的话语权。

总的来说,高度依赖境外、销售渠道单一、重营销、轻研发都是睿联技术不容忽视的经营痛点。

突击分红超两亿元

或许意识到大举营销不是长久之计,持续技术创新才能让企业进入良性循环,睿联技术本次IPO,也欲将大部分募资用于研发投入。

从募资使用情况来看,公司计划募资11.23亿元,并将其中的5.4亿元用于研发中兴升级项目。此外,睿联技术还将拿出2亿元用于补流,随着经营规模不断扩大,公司在原材料采购、营销支出等方面都有着较大的资金需求。

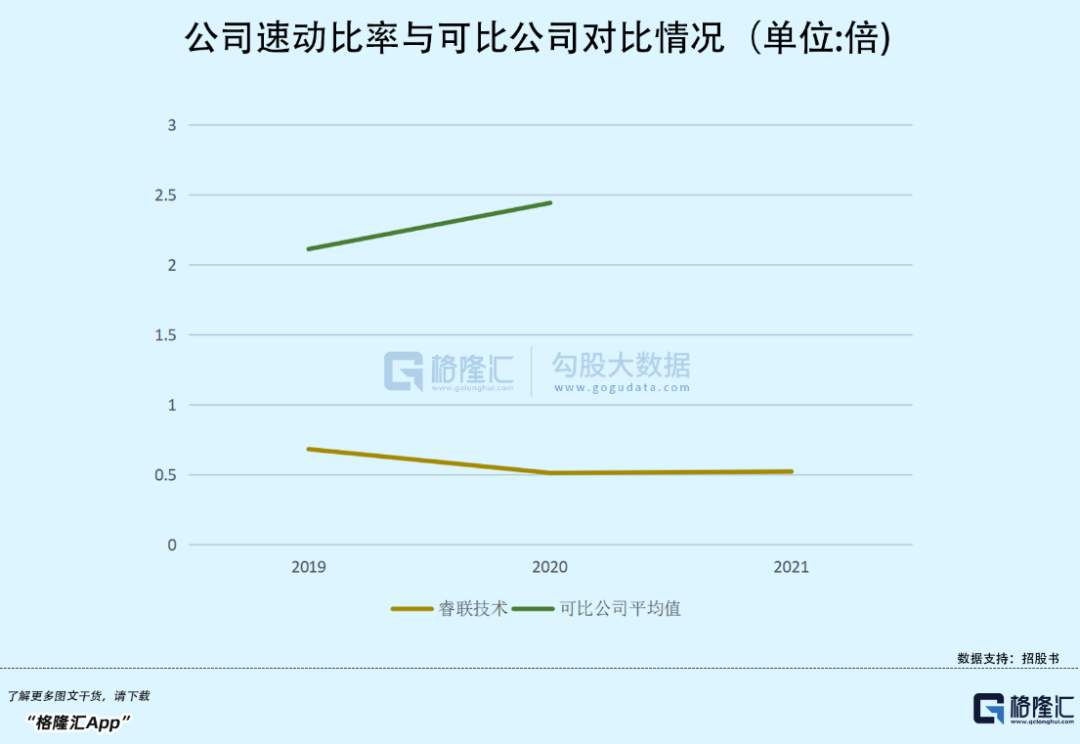

由于公司收入主要来自境外销售,考虑到国际物流周期等因素,公司在备货方面相对激进,来保证产品供应及时。

报告期内,公司存货账面价值保持快速增长,年均复合增长率达65.45%,各期末占流动资产的比例为64.95%、71.2%、78.45%,使得公司速动比率均不足1,不及可比公司平均水平,一定程度影响了公司的资金营运能力,故睿联技术募资补流也在情理之中。

然而,就在公司资金相对紧张之时,却还一边突击分红超两亿元。

2020年、2021年,睿联技术两次召开股东大会,分别向股东派发分红款1.05亿元、1.17亿元,占当期归母净利润超过一半。而刘小宇、王爱军合计持股54.24%,也就是说,超1亿元进到实控人的钱袋子里。

对于一个目前仍处发展阶段的企业而言,在研发上吝啬、分红上大方,并不利于企业的持续发展。

结语

三年来,靠着卖家用摄像机给老外营收28亿元,睿联技术的确在业绩表现上可圈可点,不过高增长的背后,同样暗藏经营隐忧。当前市场集中度不高,入局玩家都有赶超对手、跻身头部的可能性,对睿联技术来说,当务之急还是得加大研发力度、持续技术创新并且布局多市场、多渠道来提升自身竞争力,争夺更多市场份额。

24小时热榜

24小时热榜

热门视频

热门视频