来源/餐企老板内参

作者/张心笛

植物肉大势已去?

2019年,美国公司Beyond Meat(BYND.US,下文采用中文译名别样肉客)于纳斯达克上市,成为“植物肉第一股”。首发价格46美元,上市三个月内股价冲击240美元,涨幅达到400%。

截止美国东部时间6月17日收盘,别样肉客报价23.72美元。距离IPO过去三年,市值从150亿美元跌至15亿美元,缩水超90%。

此外,根据其2021全年财报,财年净亏损1.8亿美元,同比扩大245.21%;而在最新公布的2022年Q1财报中,别样肉客已经亏损超1亿美元,毛利率仅为0.2%。对于“消费企业”而言,几乎可以认为该企业盈利能力趋近于0。

如今看来,别样肉客被高估了。

内参君看完数据,猛然发现国内曾以植物肉作为营销亮点的品牌们,对于这个产品的声音愈发小了起来。西少爷的藤椒植物牛肉夹馍,在一众过千月销的单品面前,抱着自己努力突破的两位数月销不敢吭声;金鼎轩去年一下端出的24道植物肉菜品,有不少已悄然下线......

当泡沫被戳破,我们不禁要问:植物肉,大势已去?

融资热潮、品牌蜂拥...植物肉也曾站在顶流C位

不可否认的是,在别样肉客股价“跳楼”前,也曾创下过“2000年以来,市值2亿以上公司中,上市首日涨幅最高”的成绩。

如果说今年谈及植物肉,伴随的词语是恢复冷静,那么过去两年的植物肉赛道就可以被称之为几近癫狂。

首先是资本市场融资不断。

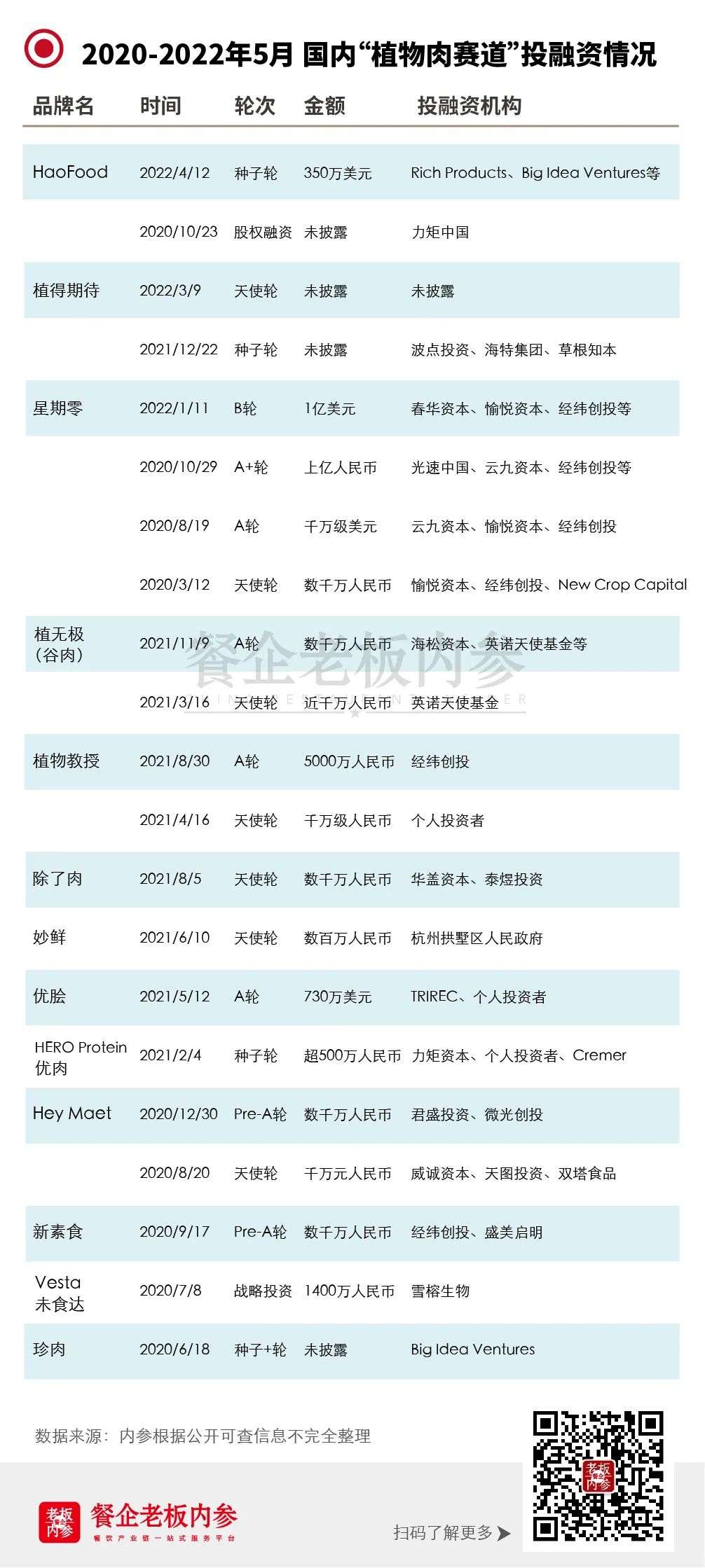

过去两年中,国内植物肉赛道融资超20起。其中,深圳植物肉品牌星期零4轮融资金额接近10亿元人民币。

内参君根据公开可查信息整理了过去两年“植物肉赛道”投融资情况,具体如下:

紧接着是各品牌蜂拥而上。

从“西方大佬”肯德基、麦当劳、必胜客、汉堡王、德克士...

到“国内新贵”西少爷、文和友、海伦司、桂满陇、大肆撸串...

从“咖啡茶饮”瑞幸、Tims、喜茶、奈雪的茶...

到“零售消费”盒马、711、全家、山姆...

都先后与植物肉供应商合作,或联名推出植物肉单品、或作为第三方合作售卖植物肉半成品。

随后,千余种植物肉单品陆续上线。

资本热捧下,品牌们纷纷拿出“诚意”,市面上植物基相关产品不断推陈出新。从“西式衍生”的植物肉汉堡、鸡块到植物肉披萨、意面,再到“中式新品”植物肉麻辣香锅、小炒黄牛肉、水饺、春卷、串串、粽子...

植物肉是什么?和餐饮有什么关系?

在探讨植物肉“火与不火”前,内参君先来帮大家理清两个问题:植物肉是什么?植物肉和餐饮又有什么关系?

第一个问题:植物肉是什么?

植物肉属于人造肉,又称大豆拉丝蛋白,是目前市面上最常见的人造肉。其以大豆、豌豆、小麦等植物蛋白为基础,通过挤压组织化技术,获得动物肉制品的质地和口感。

由于技术复杂、成本过高,目前未能市场化右图为2019年我国第一块人造培育肉人造肉分为两种:左为植物肉、右为培育肉

第二个问题:植物肉和餐饮有什么关系?

从海外吹来的植物肉,在中国市场上,主要以“品牌合作+零售”的模式存在。而在这种融合模式下,又以与餐饮品牌合作为主导,即B2B2C模式。

出于国内外饮食传统的差异问题,国内饮食传统更多元化,在肉类的做法、吃法上也种类繁多。因而,在国外主要以植物肉半成品(肉饼、火腿等)销售为主的模式,在国内并不能快速跑通。基于此,植物肉企业“入乡随俗”,通过与餐饮品牌联名先“打出名声”,再依赖餐饮品牌自带的客流量实现规模扩张,快速提升市占率。

举例佐证:别样肉客进入中国市场后,通过与肯德基合作,推出“植培黄金鸡块”、“植世代系列汉堡”等,快速打响名声;深圳本土植物肉企业星期零,先后与麦肯、汉堡王、瑞幸、奈雪等餐饮品牌合作,推出“植物汉堡”、“植物蒸饺”等产品。

好处多多?障碍重重

在理清植物肉的“基础知识”后,内参君梳理了关于植物肉“火与不火”的底层逻辑:

植物肉为什么会在前两年爆火?

因为看上去好处多多。

让企业“有钱赚”:周期短、见效快,商业逻辑盘得通

从行业角度出发,植物肉(在当时阶段)是个稳赚不赔的买卖。

植物肉作为新兴产业,除别样肉客宣布进入中国市场外,其他国外头部厂商很少在国内大规模投入布局,供应方尚未打开市场,行业几乎不存在竞争局势,入局即面对“天花板高、拓宽机会多”的形势。

在此基础上,通过与餐饮品牌联名作背书,短时间快速“打响名声”,提高消费者认知度。同时,B2B2C的商业逻辑,借助合作餐饮品牌成熟的(植物肉半成品)原料加工链,避免直接面对消费者可能会带来的一定风险,缓步提升消费者接受度。

让客户“有命花”:环保又健康,一切为了生态可持续发展

站在大众消费视角来看,如果说疫情也为生活带来了一些“积极正向的影响”,健康养生理念的兴起绝对算一个。

植物肉主打“健康”“素食”“低卡”等标签,正与这两年的主旋律“健康养生理念”不谋而合。同时,由于疫情,冷冻生肉的“难得”,也在侧面提高了植物肉半成品的销量。

除此之外,资本讲故事采用“拒绝动物杀戮”“低碳环保”“节约能源促进生态可持续发展”等社会性议题,以新消费的产品逻辑触达消费者,能够在短期内引发消费冲动,影响消费者为了“概念”及“新奇”支付溢价。

在资本风口以及短期消费者追捧的双重效益下,入局植物肉赛道,即使不增加市场销量也会增加市场声量。

那植物肉为什么突然又不火了?

因为操作起来障碍重重。

产业端的“三重罪”:技术、产品研发、供应链不成熟

产业端发展作为产品的根基,不成熟的生物技术导致植物肉存在一定风险性;研发慢、创新低则导致市场产品同质化严重,口味难以满足大众;而在国内尚且没有“植物肉制造商成熟巨头”的出现,也导致中小餐饮企业几乎没机会分一杯羹,减少了下沉市场的消费认知。

而这三点综合下来,也直接导致了高成本的植物肉在现阶段毫无价格优势。甚至可以预期,植物肉高成本的事实在未来一段时间仍旧难以改变。

市场端的“三重罪”:没标准、没认知、有风险

目前,国内植物肉处于起步阶段,行业标准尚未出台,监管不全面。

在这样的大环境下,一切都是“摸着石头过河”,在这些过河的人里,大众消费者几乎没有途径分辨“谁是睁眼的谁是闭眼的”。

再加上,市场教育程度远远不够,大部分人对于植物肉中含有的多种添加剂成分不甚明晰,而用来上色的“亚铁血红素”等也被认定为潜在过敏原。除此之外,关于食品安全性的问题也一直是植物肉未能“平定”的争议。

消费端的“三重罪”:贵、难吃、替代性高

贵,是除了难吃外,植物肉最大的槽点。一份226g的植物牛肉饼约40元,而226g的牛肉却只需要11元。使得网友提出“花更贵的钱吃假肉,我图什么”的灵魂拷问。

在当前技术水平状态下,人造肉生产成本远高于真肉,因而导致了一种奇妙的市场现状“吃得起肉的人,不想吃‘假肉’;吃不起肉的人,也买不起‘假肉’”。

在这种市场状态下找到的平衡支点是,“吃得起肉,且因为某种特定因素想吃‘假肉’”的消费者,才是植物肉的核心消费画像。

姑且不论这类消费者的市场声量多大,单单“贵且难吃”一点,复购率就已经是很大的问题了。

“多重罪”层层拷问下来,犹如泰山压顶,迫使入局者艰难喘息。

小结:关于“理想”与“现实”

植物肉是“真需求”还是“伪命题”的争议尚未有盖论。

理想层面,任何新兴技术、产业的出现都值得被肯定、尊重,并保持足够乐观的心态等待市场检验。

现实层面,对于内参君这样的肉食者来说,对植物肉只有一句:“纵得植物肉,植物肉类肉,暂排苦思,亦除却巫山非云也。”

24小时热榜

24小时热榜

热门视频

热门视频