出品/壹览商业

作者/李彦

编辑/杨宇

顶着“重组胶原蛋白第一股”的光环,巨子生物曾是港股消费板块最耀眼的增长样本之一。

2022年底,凭借重组胶原蛋白概念、功效护肤风口和直播电商红利,巨子生物登陆港交所。并且上市后的两年,公司营收仍保持单年接近50%的高速增长。这让资本市场一度相信,重组胶原蛋白将复制玻尿酸的产业路径,巨子生物则有机会成为下一个平台型美妆集团。

但到了2025年,故事突然出现转折。巨子生物2025年下半年营收同比下滑约19.8%,归母净利润同比下滑7.2%,曾经被高速增长掩盖的品牌老化、渠道切换与流量依赖问题,开始同时浮出水面。

要理解巨子生物为什么会走到今天,就不得不提及它的“微商”基因。

在流量平台尚未成熟的年代,品牌不必先说服消费者,只要不断发展代理、扩大网络并推动经销商进货,就能迅速完成铺货、回款和规模扩张。

这套模式帮助一批新品牌绕开商场专柜与传统广告,以更低成本建立起庞大的销售网络,却也留下了一个始终难以回答的问题:渠道采购究竟代表真实的消费需求,还是被提前兑现的增长?

如今,代表巨子生物的是可复美;但真正帮助公司完成早期商业化、赚到第一桶金的,却是可丽金。这个诞生于2009年的品牌,正是微商渠道红利最典型的受益者之一,也成为打开巨子生物增长模式变迁的一把钥匙。

可丽金的增长密码:代理与裂变

可丽金帮助巨子生物赚到第一桶金,西安创客村则是这套增长模式的核心放大器。

2009年,巨子生物推出首个商业化品牌可丽金。此后,巨子生物创始人严建亚参与创立西安创客村,并通过旗下创客云商平台,为可丽金搭建起一套以发展代理为核心的销售体系。

按照创客云商彼时的规则,参与者缴纳1.2万元即可成为“创客”,以约3.5折的价格拿货;每推荐一名新创客,还可以获得2400元奖励,达到更高层级后,则能从下级销售额中获得提成。

这套模式的底层逻辑是:代理商既是销售者,也是品牌的第一批买家。每发展一名新代理,就意味着增加一笔进货订单;代理继续发展下级,又会带来新一轮采购。相比先投放广告、等待消费者下单,巨子生物可以绕过商场专柜和传统媒体,把获客、推广和库存压力一并转移给代理网络。

只要代理人数持续增加,经销商不断进货,品牌就能快速完成出货和回款。至于产品是否已经卖到消费者手中,则是另一套口径。

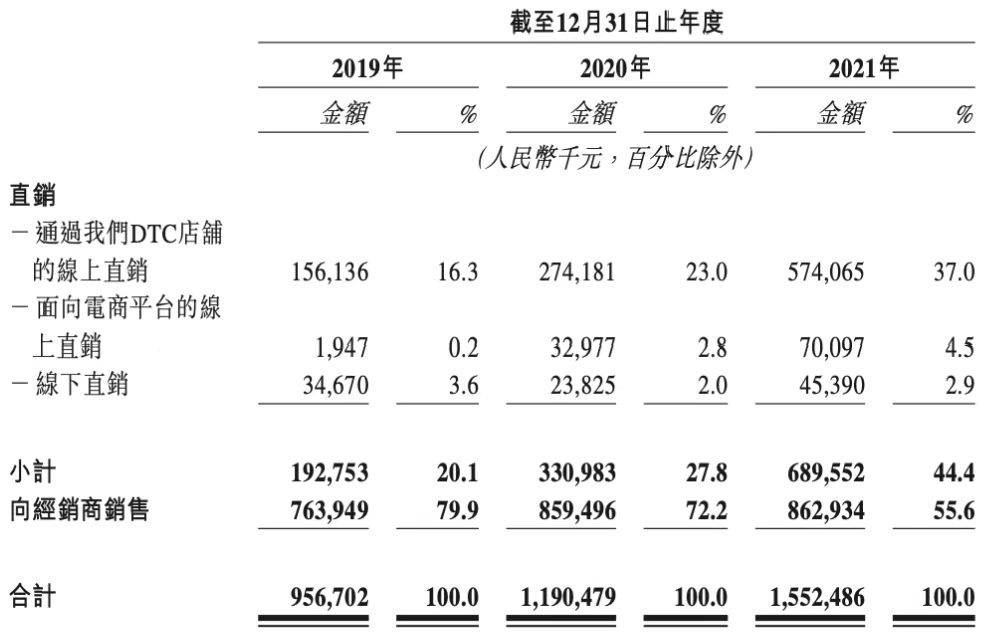

这张网络很快成为巨子生物最重要的收入来源。2019年至2021年,西安创客村分别贡献了巨子生物52.2%、49.3%和29.3%的营收,连续多年位列公司第一大客户。2019年,可丽金贡献巨子生物50.3%的收入,品牌约六成收入来自经销商,其中西安创客村占据核心位置。

但好景不长,随着巨子生物启动上市进程,西安创客村与公司的特殊关系开始成为资本市场关注的焦点。

一方面,西安创客村长期是巨子生物最大客户,同时又曾与公司存在关联关系。严建亚及其子公司一度是西安创客村的唯一股东,直到2020年6月,双方才解除股权关联。另一方面,创客云商采用的多层级代理模式也曾引发“类传销”争议,巨子生物不得不在招股书中专门回应,强调该模式不具备传销的构成条件。

此后,巨子生物开始从法律关系和业务结构两端逐步降低与西安创客村的绑定:先解除股权关联,再持续压降其收入贡献及传统经销渠道占比。曾经帮助可丽金迅速做大规模的微商体系,也由增长引擎变成了公司走向资本市场时必须淡化的历史包袱。

从可丽金到可复美,巨子生物完成换挡

与西安创客村解除关联关系后,巨子生物开始重新搭建自己的销售体系。

最先发生变化的是渠道结构。2019年至2021年,巨子生物经销渠道收入占比从79.9%降至55.6%;同期,西安创客村的收入贡献率也从52.2%降至29.3%。过去高度集中于单一客户的销售体系,逐步被线上直营和其他渠道取代。

渠道切换的同时,巨子生物内部的品牌格局也开始反转。

2019年,可丽金的收入规模还是可复美的近两倍。但进入直播电商时代后,可复美迅速抓住天猫、抖音等线上渠道的增长机会,可丽金则仍然深度依赖原有经销体系,两者的差距由此不断拉大。

到2022年,可复美实现收入16.1亿元,同比增长79.6%;可丽金收入为6.2亿元,同比增长17.7%。一年之后,这种分化进一步加剧。2023年上半年,可复美收入同比增长101%至12.3亿元,可丽金仅增长6.6%至3.2亿元。

按此计算,2023年上半年,可复美较上年同期增加约6.2亿元收入,可丽金仅增加约0.2亿元。两大核心品牌的新增收入中,超过九成来自可复美。巨子生物仍然保持高速增长,但拉动增长的品牌已经从可丽金换成了可复美。

拉长时间看,2019年至2022年,可复美收入累计增长456.2%,可丽金同期仅增长28.5%。一个借助直播电商和线上直营迅速放大规模,另一个在原有经销体系退潮后增长放缓,两条不同的渠道路径,最终塑造了截然不同的品牌曲线。

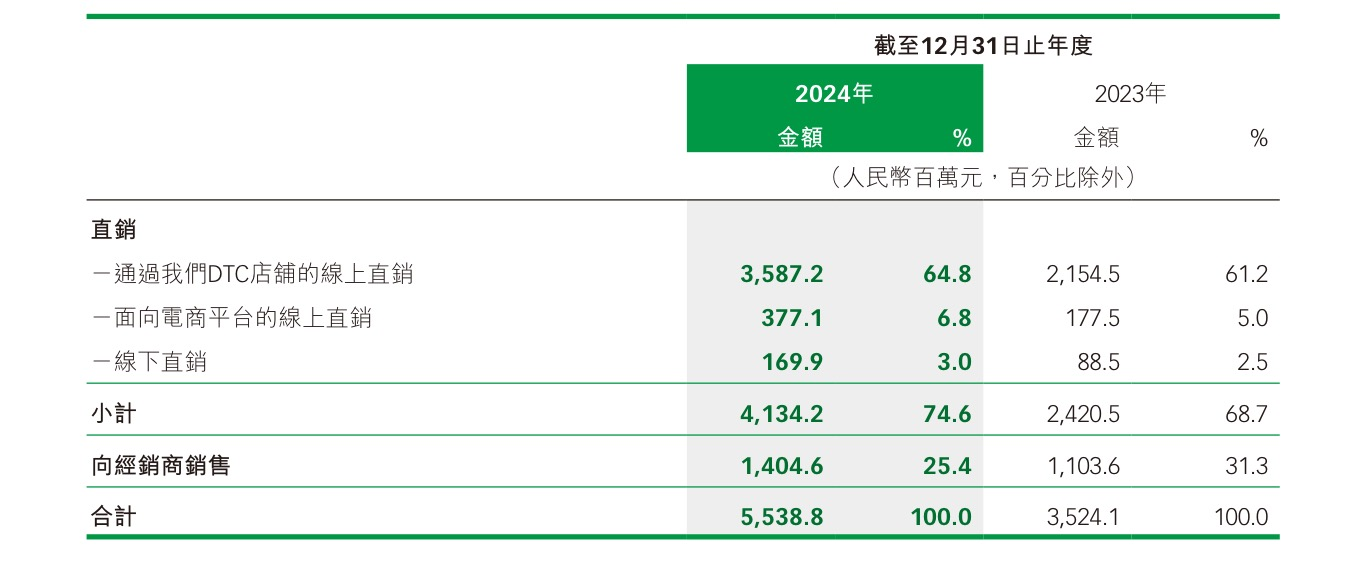

到2024年上半年,巨子生物经销渠道收入占比进一步降至27.6%;2024年全年,经销收入为14.1亿元,占总收入的25.4%。经销渠道的绝对收入并未萎缩,但在集团中的重要层级已经不复当年。

至此,巨子生物完成了从经销商主导向DTC主导的渠道换挡,只是接住这轮转型红利的是可复美,而不是曾经帮助公司赚到第一桶金的可丽金。

科技叙事之下,研发投入正在收缩

可复美的高速增长一度掩盖了可丽金转型迟缓的问题:只要可复美仍能不断扩大收入,巨子生物就不必急于为老品牌寻找新的增长方式。

但随着直播电商流量成本上升、功效护肤竞争加剧,可复美的增速也在明显放缓。到2025年,其增长已接近停滞。巨子生物此前依靠“可丽金退、可复美进”完成的品牌换挡,开始失去继续向前的动力。

在这种情况下,重新激活可丽金,成为一个看似合理的选择。相比从零孵化新品牌,可丽金拥有一定知名度、产品基础和重组胶原蛋白认知,也具备被包装为高端抗衰品牌的条件。

只是,第二曲线并不会因为更换品牌定位自动出现。

过去,可丽金依靠代理商的熟人推荐完成销售;现在,它需要在天猫、抖音和小红书上重新购买流量,与成熟的国货美妆和国际品牌争夺消费者。过去的经销商利润,也随之变成平台费用、达人佣金、直播投放和品牌营销开支。渠道从微商转向DTC,改变的是费用流向,并没有降低获客难度。

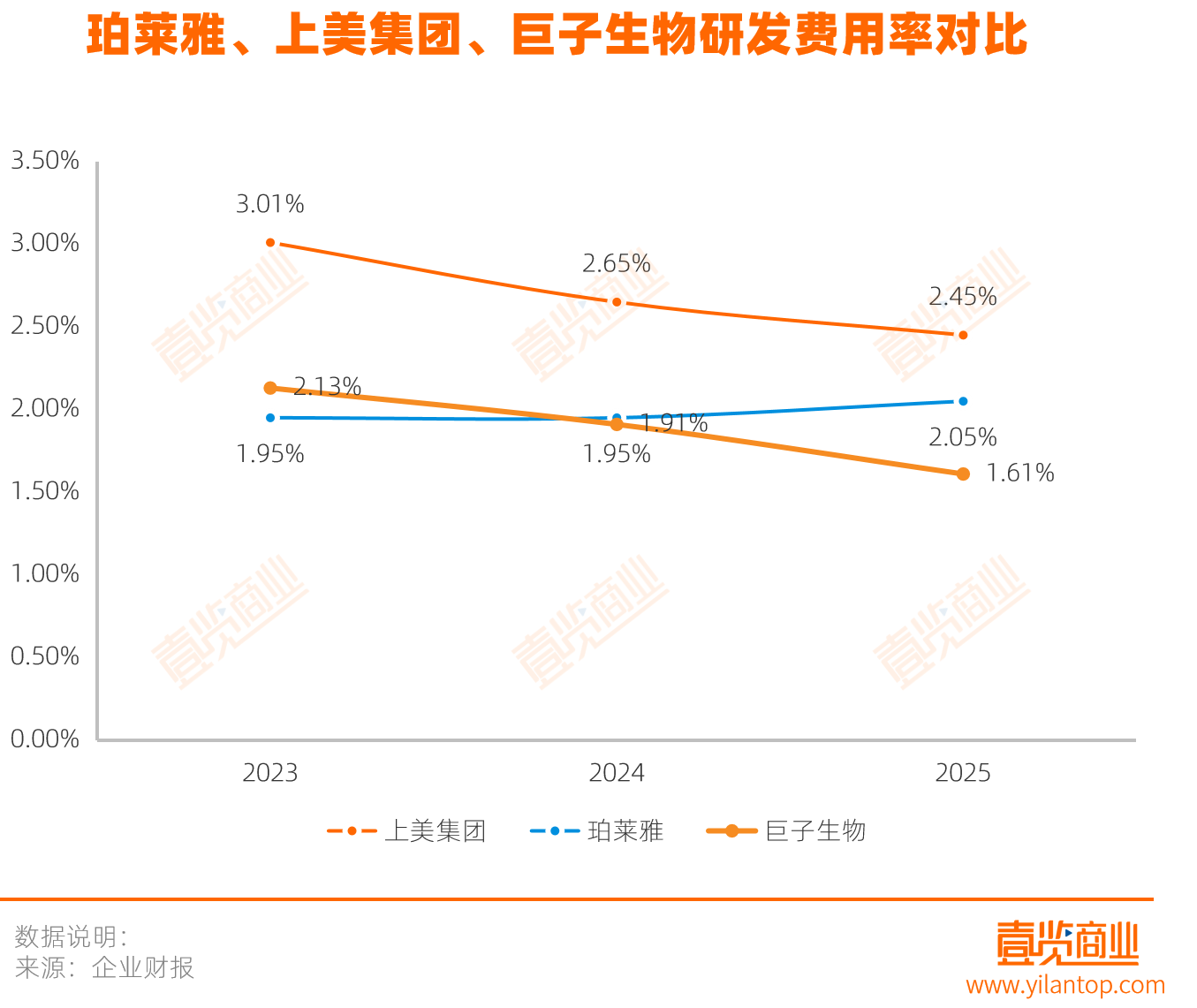

巨子生物的投入结构也反映了这种压力。按照财报数据,2025年公司研发开支约为0.89亿元,较2024年的1.06亿元下降约16%,研发费用率约为1.3%。横向比较来看,2025年珀莱雅和上美集团的研发费用率分别为2.05%和2.45%,均高于巨子生物。

考虑到珀莱雅与上美集团均是以品牌运营和产品营销为核心的美妆企业,而巨子生物长期强调重组胶原蛋白的技术壁垒,其研发投入水平反而更低,这与公司持续强化的科技叙事形成了一定反差。

与研发投入持续下降相对应的是,巨子生物的营销费用率却逐年上升,从2023年的31.04%增至2024年的33.49%,2025年进一步达到34.25%。

这一升一降,清晰呈现出公司资源配置重心的变化:更多资金被用于流量投放、渠道运营和销售转化,而用于强化产品创新与技术壁垒的研发投入则在下降。

至此,巨子生物面临的矛盾已经十分清晰:可丽金尚未完成转型,可复美的流量红利又开始减弱,而公司的增长越来越依赖营销投入维持。

结语

微商时代,巨子生物依靠代理商裂变,把获客、推广和库存压力转移给渠道,用不断扩张的经销网络换取快速出货与回款;进入DTC时代后,这套增长方式并未消失,只是换了一种形态——过去由代理商承担的成本,如今变成平台费用、达人佣金、直播投放和品牌营销,增长也从“发展更多代理”转向“购买更多流量”。

问题在于,无论是代理裂变还是平台投流,都建立在外部渠道红利之上。前者退潮后,可丽金失去增长支点;后者见顶时,可复美也开始减速。当两代渠道红利相继耗尽,巨子生物真正需要证明的,不是还能投入多少营销费用,而是离开代理商和平台流量之后,产品本身是否足以支撑消费者持续买单。

24小时热榜

24小时热榜

热门视频

热门视频