出品/壹览商业

作者/蒙嘉怡

编辑/杨宇

10年前,如果在路上偶遇一位消费行业投资人,你或许会听到“跑马圈地”“先做GMV、再谈盈利”“烧钱抢市场”“万店模型”“所有消费品都值得重做一遍”这类论调。

10年后,烧钱换增长的泡沫退却了,但资本狂热时代的心智却留了下来。一批又一批网红品牌倒下后,市场逐渐形成了一种刻板印象:“快”等于“好”,“慢”等于“出问题”。后来,这甚至成了衡量消费品牌的通用标尺。

过去一年,茶饮界“当红辣子鸡”霸王茶姬就遭遇了这套标尺的衡量,被贴上“失速”“跌落神坛”“中年危机”等标签。

但如果把时间线拉长,会发现一个被忽略的问题:市场究竟是在用什么逻辑理解霸王茶姬?

用流量品牌的视角去看,霸王茶姬不是一个典型的新消费故事。它没有在成立初期就疯狂融资、补贴、铺店;没有在品牌知名度飙升期盲目开新店做高GMV;甚至在门店突破7000家后,还主动放缓扩张节奏,把资源重新投入组织、门店、供应链与运营体系。

在今天的消费市场里,这是一种非常“不网红”,也非常“不互联网”的做法。

但如果换一个视角,把它放进全球消费品牌的发展路径里,很多事情会变得完全不同。霸王茶姬更像一家传统意义上的消费品公司:先验证盈利模型,再复制扩张;先建立产品心智,再做规模;当扩张速度过快时,宁愿主动刹车,调整组织能力。

刚刚发布的2026年Q1财报,为重新理解这家公司提供了最新参照。霸王茶姬多项经营指标环比改善、海外增长持续扩大、产品创新、会员运营成增长驱动力。这些数据清晰地表明:霸王茶姬持续一年多的调整期,开始见效。

从新茶饮创业阶段,迈入一个成熟、稳定、可持续的高质量增长阶段——霸王茶姬的成长,从来不是一个“网红失速”的故事。

八年,三次换挡

据壹览商业观察,霸王茶姬的发展历程中,扩张节奏出现过三次明显变化。回看这三次切换,一条主线贯穿始终:大胆规划,稳稳盈利,而非盲目扩张地进击。

第一阶段是2017年—2020年,这一时期是新消费投资最狂热的阶段,资本四处寻找标的,大量品牌拿到融资后迅速铺店。霸王茶姬却选择先不借助外部资本,在云南及周边市场保持着极慢的扩张速度,门店数维持在200到300家,依靠自身运营利润,将全部资源投入到两件事上,一是打磨以“伯牙绝弦”为代表的原叶鲜奶茶品类定位,二是在区域市场反复验证单店盈利模型的可靠性。

第二阶段是2021年—2024年的加速复制期。在模型得到充分验证后,霸王茶姬决定引入资本,抓住窗口期快速铺开。2021年完成两轮合计超3亿元融资后,它进入高速扩张期,2023年新增2424家门店,2024年新增2929家,门店总量突破6000家。

在此时期,大单品策略也取得成功,“伯牙绝弦”成为百亿级单品,累计积累近2.4亿会员。这一阶段,霸王茶姬抓住市场窗口期,快速建立规模优势。

这种“快”建立在第一阶段“慢”打下的能力基础之上,增长的动力来自消费者端的真实需求,而非资本催生的泡沫。这也解释了为什么当资本退潮、行业进入深水区后,许多网红品牌开始暴露盈利能力薄弱、门店模型脆弱的问题,霸王茶姬却依然能够保持稳定盈利与极低闭店率。

第三阶段是2025年至今的调整期。当门店突破7000家、海外进入8个国家、品牌声势阶段性达到高点时,外界预期它会继续加速扩张,霸王茶姬却选择主动刹车。在2025年度财报电话会上,创始人给出了直接解释:“2024年公司基本盘稳固后,迈入高质量发展阶段,2025年我们推行了一系列内部调整,这客观上影响了我们的部分收入,但我们依然坚持长期主义,不盲目跟随,坚持自身的战略定力。”

显然,霸王茶姬的管理层在品牌最受关注的时刻清醒地意识到,当企业规模达到这一量级——从高速发展的初创企业成长为真正的全球消费企业时,一段属于“网红”品牌的蜕变调整期,是逃不掉的。

成熟消费企业的增长,是从开出更多门店切换为多品类研发运营能力、全球供应链效率、多国市场管理能力和品牌价值的深度运营。这些系统能力无法在快速奔跑中自然获得,必须停下来专门建设。

因此,2025年的调整绝非外界误读的“衰退”,而是霸王茶姬为从“大单品+渠道扩张”的1.0模式,切换到“多品类+全场景+全球市场”的2.0模式所做的一次主动的能力储备,是其从热闹网红到成熟消费企业的必经之路。

调整期的“见效成绩单”

那么,霸王茶姬到底是热闹网红,还是能够成为全球消费企业的种子选手呢?

刚刚发布的2026年Q1财报,是霸王茶姬经历了一年调整期后,第一次阶段测验的成绩单。从数据来看,调整的效果开始在三个维度显现。

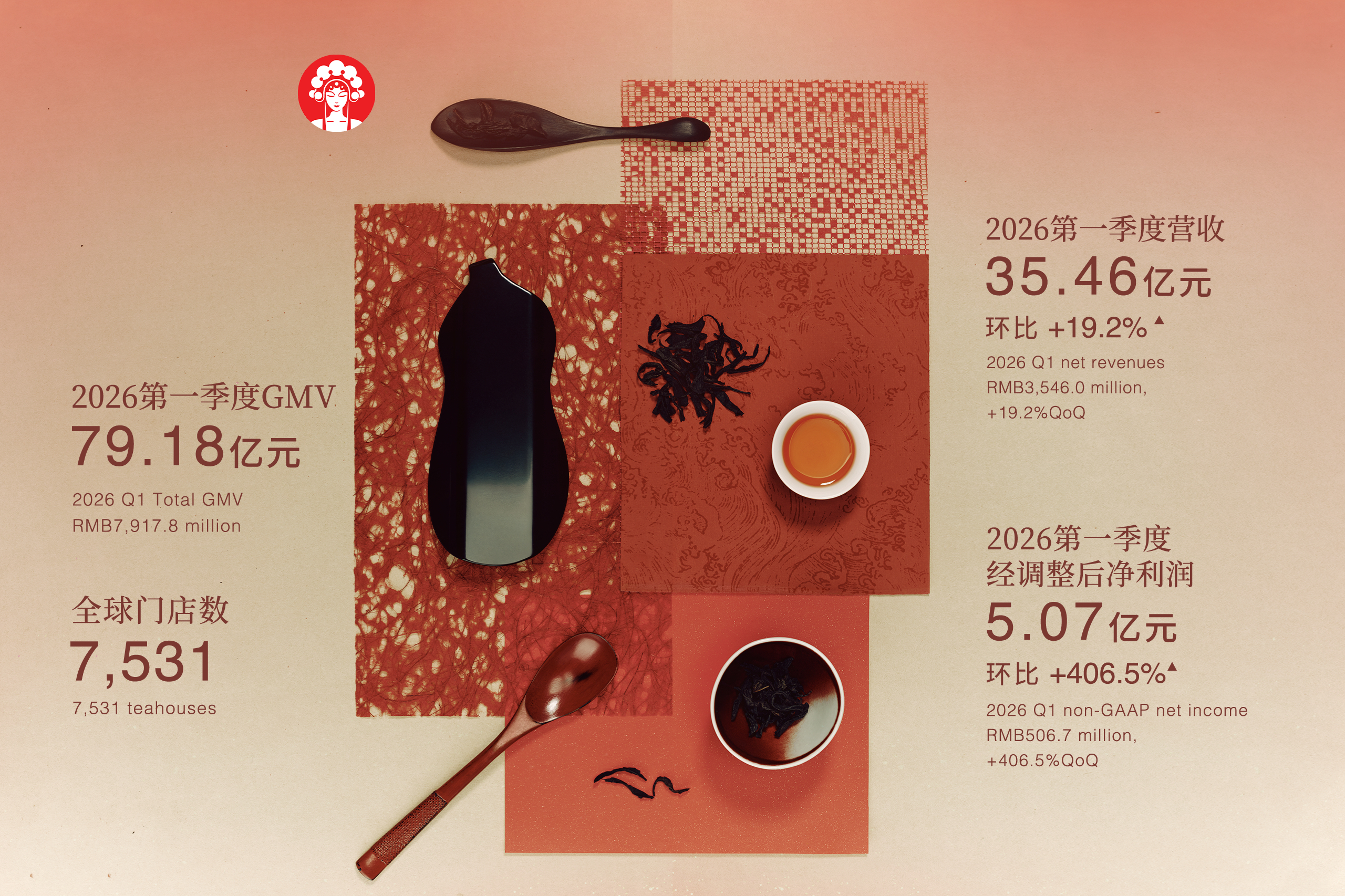

一是国内经营质量的改善。霸王茶姬2026年Q1财报显示,报告期内,总GMV达79.18亿元,环比增长8.1%;净收入35.46亿元人民币,同比增长4.5%;经调整净利润5.07亿元;中国区同店GMV环比改善近10个百分点。截至报告期末,霸王茶姬全球门店数达7531家。

在门店扩张速度放缓的前提下,营收和GMV仍保持增长,说明老店的贡献在加大。净利润的提升和店均GMV的改善则进一步表明,这不是靠补贴或降价换来的增长,而是运营效率提升带来的利润改善。

二是产品创新恢复并走向体系化。经历2025年的战略性放缓后,2026年Q1上新节奏明显恢复,上新12款产品,大红袍系列、抹茶系列、醒时春山回归先后落地,Q2进一步推出了geelato(茶拉朵)、走走系列。这些产品以“茶”为核心,沿两个方向展开的体系化布局。

一个方向是消费场景的渗透。消费场景从下午茶向早晨、晚间、婚礼等场景渗透,霸王茶姬正在构建更稳定的收入结构。这种多元化布局能够增强品牌的抗风险能力,摆脱“单一网红爆品”的脆弱性。

另一个方向是品类形态的拓展。产品线从原叶鲜奶茶向茶特调、茶拿铁、geelato延伸,形成新产品矩阵,成业绩增长驱动力。比如,一季度推出的大红袍特调系列一上市销售表现就十分亮眼。

5月上新的全新冰激淋线geelato天然适合堂食,能延长消费者在店内的停留时间,带动茶饮的连带消费,同时吸纳亲子家庭等新客群。口味基于伯牙绝弦等经典产品开发,降低了尝鲜门槛,也复用成熟的茶叶供应链,使成本可控、起量更快。

三是海外增长第二曲线的确立。霸王茶姬Q1财报显示,报告期内,海外市场GMV达4.26亿元,同比增长139%,自2025Q2起,连续多个季度同比增长超75%,海外同店GMV增速环比改善近14个百分点。海外门店总数达374家,已进入8个国家。

海外数据的价值在于它验证了几项跨市场运营的核心能力。

在研发层面,新加坡推出山茶乌龙、谷香焙茶等区域限定产品,并在部分CBD门店试点早餐产品组合,带动早餐时段销售实现翻倍增长,说明霸王茶姬的研发能力可以适配不同市场的口味偏好。

在运营层面,海外各地门店的盈利向好意味着门店模型在当地市场通过了初步验证,总部的培训体系和运营标准具备跨市场输出的能力,这是规模化的前提。

此外,印尼取得清真认证是一个值得注意的事件。清真认证要求企业从原料采购、生产流程到门店操作的全链条适配当地规范,能够完成这一认证,说明霸王茶姬有能力理解和响应本地规则。

这三项能力分别对应海外扩张中产品、运营、合规三个核心环节。而4月30日霸王茶姬正式进入韩国市场,首尔三店齐开引发排队热潮,韩国艺人张元英的打卡更让品牌在社交媒体上迅速出圈,5月又有2家新店接连开业——韩国市场的爆发,恰恰是这些能力在一个新市场中集中释放的结果,也侧面印证了霸王茶姬的高价值品牌定位在海外市场的吸引力。

它们的同步验证,意味着海外业务正在从需要持续投入的扩张阶段,转向能够独立运转的增长阶段。

在国内市场竞争激烈的情况下,主动进入调整期的霸王茶姬仍能保持经营稳健增长,同时产品创新走向体系化,海外成长为第二增长引擎。

所有的一切,都不是一家短暂网红品牌会做,且能做到的。这需要时间、清晰的自我认知、长远的发展思考,以及敢于在阶段性巅峰时期“蛰伏”的勇气。

全球消费品牌,都经历过调整期

重新理解霸王茶姬,还需要将其置于全球消费品牌成长的宏大历史坐标中。霸王茶姬所经历的调整期,在商业史上反复出现。

以星巴克为例,其在1992年上市后,经历了15年高速扩张,门店从165家增至超过15000家,年复合增长率高达35.1%。在这个过程中,选址标准下降、运营质量被稀释、品牌体验趋于模糊。与此同时,麦当劳推出越来越多的咖啡饮品,以低价等优势分流消费人群,星巴克业绩面临严峻挑战。

2008年,金融危机催化了矛盾的爆发,星巴克的股价从2006年底的40美元跌至2008年初的15美元下方。创始人舒尔茨的解决方案是:先收缩,再重建。放慢美国开店脚步,关闭一些运作不佳的店面,投入上千万美元对所有咖啡师进行再培训,砍掉与核心体验无关的SKU。调整持续约两年,此后星巴克进入新一轮全球扩张,2026年3月全球门店超过41000家。

再看可口可乐,20世纪90年代末,经过多年全球扩张和品牌收购,可口可乐装瓶系统高度碎片化,供应链效率低下,成本结构不透明。1999年,欧洲产品质量召回事件进一步冲击了营收和品牌声誉,股价从1998年高点持续下滑。

2000年,新任CEO道格拉斯·达夫特启动重组,方案集中于两点:瘦身与放权。全球裁员约6000人,将更多决策权下放;同时,加大对果汁、茶饮、瓶装水等非碳酸品类的投入,降低对单一品类的依赖。调整完成后,成本结构改善,新兴市场决策效率提升,非碳酸品类收入占比逐步提高,为后续在新兴市场的增长释放了资源。

图源/可口可乐官方微博

两家公司遇到的根源问题相同:业务规模跑在了组织能力和运营体系前面。它们的选择也相同:收缩战线、重建标准、优化组织。这些动作在当期报表上往往呈现为增速放缓甚至下滑,但从更长的时间维度看,它们为下一阶段的增长构建了新的能力基础。可以说,全球消费品牌的成长史,就是一部不断经历“扩张-调整-再扩张”的螺旋式上升史。

霸王茶姬2025年的调整与上述案例遵循同一逻辑,把这种行为解读为“失速”或“中年危机”,本质上是把一家遵循长期消费品经营规律的企业,硬塞进了一套衡量短期流量的网红品牌标尺里。

换一套标尺,重新理解霸王茶姬

过去十年,资本市场对消费品牌的评价体系高度统一:看增速、看规模。这套标准来自一个特定的时代背景——流量红利充沛、资本供给充裕、退出路径清晰。“快”是那个周期里最理性的策略。但当宏观条件发生变化,这套单一标尺的局限就开始暴露:它无法区分“战略调整”与“增长停滞”,也识别不了“能力建设”和“业务衰退”之间的差别。

过去一年市场对霸王茶姬的质疑,根源正在于此:它遵循的经营逻辑与这套评价框架之间存在错位。市场习惯用网红品牌的生命周期去套所有消费品牌,当霸王茶姬主动放缓节奏时,外界便自动将它代入这个剧本的后半段。但霸王茶姬从一开始就不是网红剧本的产物,它所遵循的,是消费品企业成长的内在规律,而非流量驱动的涨落逻辑。

霸王茶姬2017年从昆明起家,在云南及周边市场花了近五年时间验证单店模型和品类定位。和网红品牌“先多轮融资扩规模”的方式不同,霸王茶姬直到2021年才完成融资,将已验证的模式复制到全国。

在这之前,霸王茶姬采取的策略更接近传统消费公司——先跑通单店模型、实现区域盈利后再引入资本加速复制,让产品力、稳健盈利能力、用户认可度、组织力成为公司增长的驱动力,而非依赖外部融资和市场投放。

也就是说,霸王茶姬,从一开始就不是按照短期网红企业的逻辑成长起来的。

经历了2023年、2024年年年翻倍增长的狂飙期后,霸王茶姬仍然是那个霸王茶姬,它在2025年市场期待它继续高速开店时,主动放缓节奏,慢下来,把公司中心重新拉回盈利能力、产品力、用户体验、组织力的建设中来,为下一阶段的更快更大规模的发展做蓄力储备。

很多人只看到了霸王茶姬的快,却看不懂它的慢,在这个阶段,“慢就是快”。

这跟全球消费品牌的成长史反复验证的规律一致,即决定最终格局的,往往不是谁在顺风时跑得最快,而是谁在转折点上做出了正确的选择。星巴克在2008年关店重建运营标准,可口可乐在2000年向区域下放决策权,这些选择在当时同样充满争议,但它们定义了这些公司后来的走向。从“热闹网红”到“全球顶流”,中间横亘的,正是这些在争议中完成的战略调整。

霸王茶姬正站在类似的转折点上,Q1财报是这个节点上的第一个观测窗口。这条路最终能走多远,还需要时间来回答。但这家企业在八年里反复展现的,在能力边界清晰时加速、在能力出现缺口时主动停下补齐的定力,恰恰是那些最终穿越周期的公司所共有的特质。

重新理解霸王茶姬,不是把它当作又一个昙花一现的网红故事,而是把它看作一部仍在书写中的全球消费品牌成长史。它正在经历的调整期,不是尾声,而是下一章的开始。

24小时热榜

24小时热榜

热门视频

热门视频