出品/茶咖观察

作者/雷俊,黄丽楠

编辑/蒙嘉怡

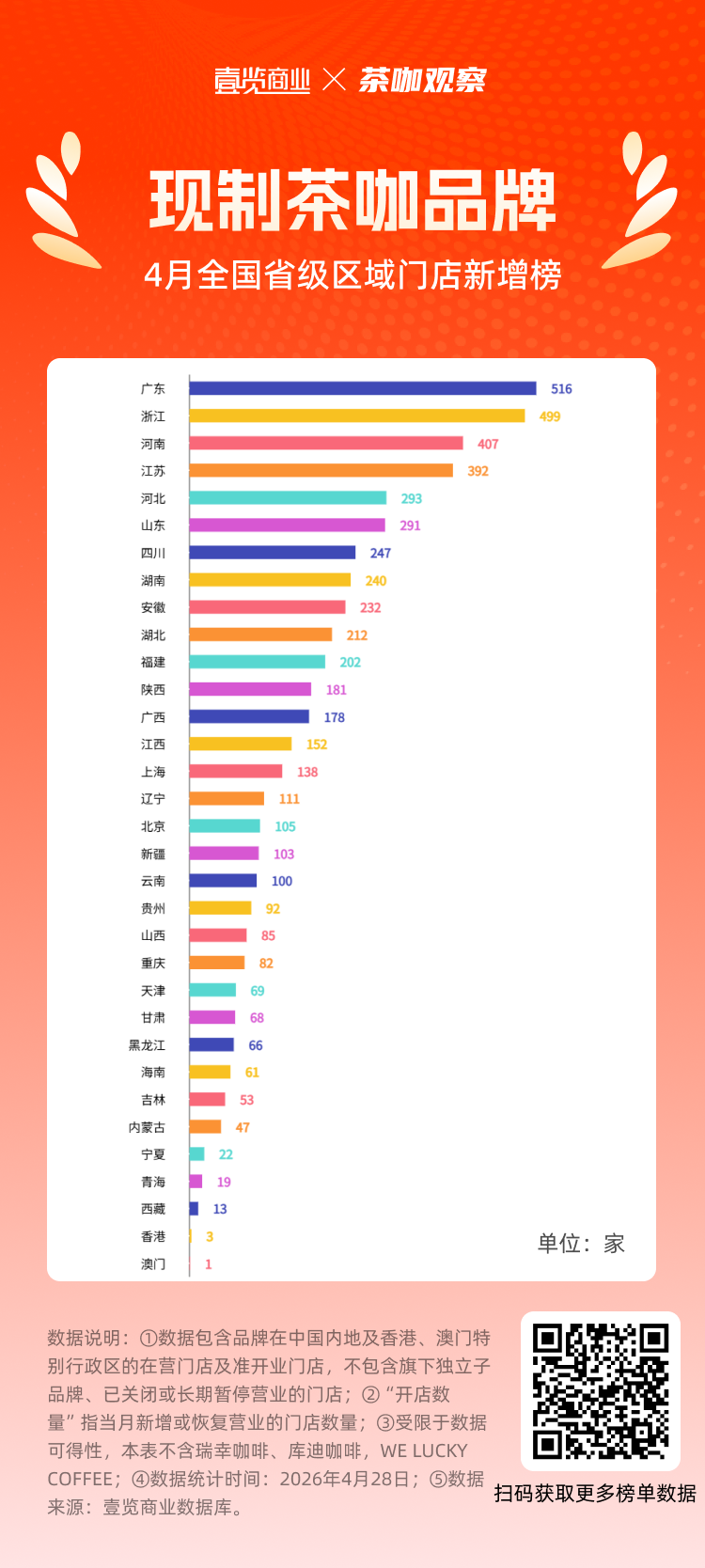

5月19日,壹览商业联合茶咖观察发布的《中国现制茶饮及咖啡行业月度报告》4月刊正式发布。壹览商业数据显示,4月,47个主流现制茶咖品牌门店总量达到18.03万家,省级分布呈现出“向经济大省集聚、向人口大省渗透”的特点。

从门店存量来看,经济总量与人口规模共同影响布局。2025年,全国人口总量排名前十的省份,门店存量也同样位列前十。其中,广东、江苏、浙江、河南、山东五省,占据第一梯队。这五个省份不仅GDP总量均位居全国前六,年末常住人口数也都超过6500万,尤其是广东和山东,人口数已超1亿。

第二梯队与第一梯队差距明显。四川门店总数虽已突破9000家,但与山东仍相差近1800家。8000家量级只有安徽一个省份,而5000至8000家之间,聚集了湖北、湖南、河北、福建等8个省份,共同构成了庞大的腰部市场。

从新增门店来看,茶咖品牌集中于广东、浙江、河南三省,合计占比26.93%。西部省份新增则普遍较低,新疆新增门店数刚破百,甘肃、宁夏、青海、西藏新增均不足百家。

闭店数量则与门店存量高度相关。茶咖品牌关闭门店集中于广东、江苏、河南,合计占比25.54%。广东闭店310家,是唯一超过300家的省份。

西部省份与东北三省闭店较少。宁夏、青海、西藏闭店均低于10家,东北三省闭店数都不超过50家,主要是因为门店基数小。

值得注意的是,安徽省闭店率达2.01%,门店淘汰率相对较高;山西省新增量与闭店量几乎持平,市场陷入停滞。

从净增长来看,4月所有33个省级行政区(含港澳)门店净增长均为正数,表明茶咖品牌在全国范围的渗透仍在继续。净增长占现存比例前五名中,除浙江外,河北、海南、新疆、澳门均为新兴市场,可见品牌在巩固核心区域的同时,正加速向潜力市场渗透。

茶咖观察注意到,浙江本月净增长355家,规模居全国第一,远超第二名河南的217家。城市层面,杭州单城新增193家,背后是强劲的消费支撑。2025年杭州居民人均消费支出55592元,同比增长4.9%。

更多茶饮咖啡行业数据,请关注壹览商业&茶咖观察联合发布的《中国现制茶咖行业月度报告(2026年4月)》完整版,报告中我们还深度拆解了50个茶咖品牌。

从单店选址到区域战略,从品牌扩张节奏到行业格局变迁,所有门店、产品、营销、海外维度的核心数据、底层逻辑与趋势预判,都在完整版月报中全面呈现。

扫描下方二维码,现在订阅月报,即可解锁完整的门店数据体系。

24小时热榜

24小时热榜

热门视频

热门视频