出品/未来科技界

作者/张永堃

编辑/李彦

5月14日,中美工商界代表会议结束后,英伟达创始人黄仁勋被记者围住。有人追问:“英伟达会向华为出售芯片吗?”黄仁勋一脸诧异,只是意味深长地留下一句:“你这问题太奇怪了……”

毕竟,在中美芯片管制持续收紧的背景下,英伟达与中国市场的关系,早已被卷入了一场更复杂的技术竞争、产业替代与地缘博弈之中。而华为,正是那个“被迫成长”起来的强力竞争者。

联想到上个月,同样是围绕芯片问题,黄仁勋就在一档播客中曾被激怒。起因是主持人以MAGA的那一套扬言:“美国应当彻底停止向中国出售任何先进芯片,以此从根源上遏制中国人工智能产业的发展,避免未来在AI领域被中国反超。”。黄仁勋直言这种想法“短视且危险”,并指出,中国的AI研究人员占全球的50%,同时,禁售只会倒逼中国自己造芯片,而中国也确实造得出来。

一次沉默加上一次愤怒,黄仁勋的考量肯定不止于商业利益,他对全球AI竞争格局有着更深层次的判断。

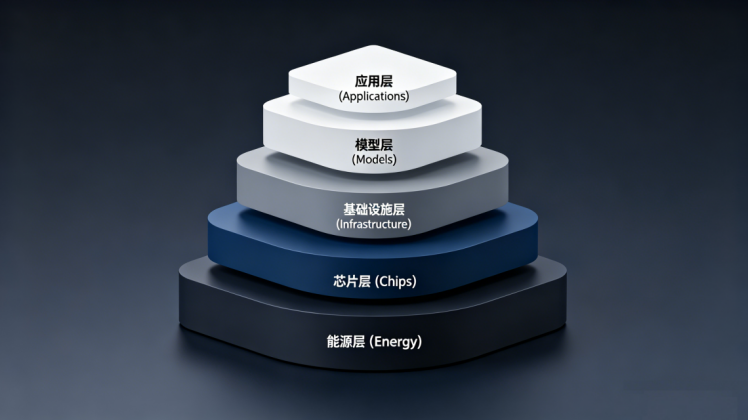

“五层蛋糕”,决定人工智能的未来

2026年初,黄仁勋在达沃斯论坛上首次抛出“五层蛋糕”比喻,之后又发表署名长文系统阐述。这五层从下往上依次是:能源、芯片、基础设施、模型、应用。

在黄仁勋的“五层蛋糕”理论中,能源是AI体系最底层的基础,没有稳定的电力,再强的模型也无法运行;芯片则是将电力转化为算力的核心引擎,也就是AI加速器,决定训练与推理效率。再往上是数据中心、散热、网络通信等基础设施层,负责承载大规模算力集群;其上是大模型、多模态等算法能力;而最顶层,则是自动驾驶、工业机器人等应用场景,真正决定AI能否转化为现实生产力与商业价值。

在黄仁勋看来,AI竞争是这五层的系统协同,每一层的进步都会拉动其他层面。这个框架的价值在于,它把AI从一个“芯片问题”重新定义为“全社会基础设施问题”。同时,黄仁勋的观点也暴露了美国选择出口管制的根本缺陷:禁售芯片只能卡住第二层。

英伟达失守中国,催熟了中国的AI生态

美国的芯片封锁,并不是从大模型时代才开始的。早在2018年,美国便开始施压荷兰,限制ASML向中国出口先进光刻机,2021年至2023年间,芯片禁售政策从“实体清单制裁”扩大为“全面技术封锁”。黄仁勋曾透露这一禁令让英伟达在中国的高端业务几乎完全停滞。

除已公布参数的产品外,平头哥的真武810E(PPU)、沐曦的曦索X206、燧原科技的燧原L600、天数智芯的天垓Gen 3等新品也已陆续亮相。就在5月20日,2026阿里云峰会推出了平头哥新一代训推一体AI芯片“真武M890”,国产AI芯片生态仍在持续扩张。

除芯片之外,中国在能源、基础设施、模型与应用四层的优势,正在反向“托起”整个AI体系。

首先是能源。黄仁勋曾提到:“当你拥有充裕能源时,它可以弥补芯片的不足。”而中国恰恰拥有全球最强的电力供给能力。据国家统计局报道,2025年,中国发电量达9.7万亿千瓦时,位居全球第一。IDCA在2026年5月发布的《全球数据中心报告》显示,相比美国数据中心用电已占全国电力约6%、逼近电网承载压力,中国这一比例仅约0.8%,仍有巨大余量。“东数西算”推进后,西部低电价与绿电资源,也正在降低AI训练成本。

其次是基础设施。AI竞争不仅是算力竞争,也是散热与数据中心能力竞争。随着液冷服务器需求爆发,中国液冷产业链正在快速成熟。此前3M退出氟化液市场后,国内企业迅速补位,中石油克拉玛依石化等厂商已实现浸没式冷却液国产化,AI基础设施自主能力正在提升。

模型层则是美国最难忽视的变量。黄仁勋今年曾公开表示:“如果DeepSeek最先运行在华为平台上,那将是灾难性的。”2026年3月,中国开源模型在Hugging Face平台的月下载占比已达41%,首次超过美国的36.5%。比如通义千问系列全球下载量就逼近十亿次,衍生模型突破20万个,开发者生态规模已超越美国公司Meta的Llama。

而真正决定AI长期竞争力的,仍是应用层,而应用恰恰是中国公司的强项。据中国信通院数据,AI在各行业的平均渗透率已达39.2%。以医疗为例,全国已有68%的基层医院使用AI辅助诊断;在高端制造领域,62.3%的企业正用AI优化生产流程;金融行业的AI渗透率也达到58.7%,广泛应用于风控与智能客服。

正是这些丰富的应用场景,催生了海量的算力需求,直接拉动了国产AI加速卡的市场份额。市场研究机构IDC的报告显示,2025年中国AI加速服务器市场中,本土GPU和AI芯片厂商占据了近41%的市场份额,AI加速卡总出货量达到约400万张。

这也是黄仁勋真正担心的地方:中国芯片厂商或许短时间内还没有追平英伟达的能力,但一个能够自我循环、自我迭代的AI生态,已经开始形成。

DeepSeek在国产芯片上跑通了

4月24日,DeepSeek V4预览版发布,该模型实现了与华为昇腾等国产芯片的深度适配。这标志着,中国AI产业在摆脱对英伟达CUDA生态依赖的进程中迈出关键一步。

过去十多年,英伟达真正的护城河,从来不只是GPU硬件本身,而是“CUDA+硬件”共同构成的软件生态。全球数百万开发者早已习惯CUDA的编程模型、工具链与调试体系,大量AI框架、算子和行业模型,也都建立在CUDA之上。某种程度上,AI行业长期默认了一个前提:顶级模型必须运行在CUDA生态里。

而DeepSeek V4与国产芯片的协同,第一次让这一假设出现松动。这意味着,中国开始出现“顶级模型+国产算力+国产软件栈”的完整闭环——不仅芯片在国产化,连训练框架、编译器、算子库与开发工具,也开始逐步摆脱对CUDA体系的依赖。

这也是为什么,未来AI竞争的关键,已经不只是单卡性能,而是谁能真正建立开发者生态。因为生态的核心永远是开发者:每一名从CUDA迁移到国产平台的开发者,都会带走一部分原有生态的黏性;而他们在新平台上开发的算子、工具和行业模型,又会进一步完善国产生态,吸引更多企业与开发者加入,最终形成正向循环。

未来科技界根据公开数据统计,目前国产AI芯片厂商的开发者生态已初步形成。

其中,华为昇腾开发者规模已达到约400万人,占国产AI芯片阵营总量近八成,“头雁效应”正在显现。与此同时,平头哥、摩尔线程等厂商也在持续加码工具链与社区建设,国产AI生态正在从“单点突破”走向“体系竞争”。

结语

技术封锁从未真正扼杀创新,它只是重新绘制了竞争的版图。

中国这片拥有14亿人口的大陆,拥有全球最复杂的产业场景、最庞大的工程师群体,以及最愿意快速落地新技术的市场环境。一旦这些能力与国产算力平台开始深度耦合,AI的发展路径就可能从“追赶美国”,逐渐转向“长出自己的技术范式”。

黄仁勋其实已经看到了这种趋势。短期内,英伟达CUDA生态、GPU性能与系统能力的领先地位依旧毋庸置疑。但在AI时代,单点技术领先并不等于永远领先。真正决定产业格局的,是生态能否持续扩张与自我演化。

英伟达的城墙还很厚,但国内在拆这堵墙的人,已经快排到巴黎了。

24小时热榜

24小时热榜

热门视频

热门视频